独立系FP解説 高齢世帯の貯蓄データから未来を読み取る【下町FPブログBlog】

新着FPブログ講座

検索は

高齢世帯の貯蓄データから未来を読み取る

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

FPブログ解説 データで貯蓄をみるだけでは危険な訳

目指せマネーストレスフリー!!を支援する下町FPの横谷です。

ブログでライフプランの重要性や効用をよく説明しますが、ライフプランは人生計画という日本語訳ですね。

人生の中での様々なイベントと収入支出を合成し、年金や保険も組み入れて人生の計画をたてる仕組みです。

僕は敢えて人生の羅針盤と言っています。

いざという時にお金が足らないとならないように、将来のお金の状況を見通して手を打つ効果があります。

もちろん羅針盤と言うからには、そこから早く手を打ち『お金に困らない・迷わない』準備が出来ます。

例えば、住宅購入だったり、子供の大学入学だったり、引退定年後の老後の生活だったりとお金の不安はよぎりますが、時間を味方にして手を打つことが出来ます。

ライフプラン作成は、どの世代にも役立つものです。

今日は 総務省統計局が発表している『高齢者世帯の貯蓄』2018からの読み解きをしてゆきましょう。

下の表は60歳以上の夫婦二人世帯での貯蓄残高です。

↓クリックすると拡大出来ます .png)

60歳以上と言えば、定年を迎えている、あるいは雇用延長、再雇用されているのが大多数です。

自営業の方でしたらまだまだ現役バリバリのプレーヤーかもしれません。

平均値と中央値の違いを知らないと騙される

ちなみに貯蓄残高の定義とは、貯金とは違います。

貯蓄とは貯金はもちろんの事、株式、投資信託、債券、保険解約金や個人年金など簡単に現金化できる資産全体を意味します。

まず、全世帯の貯蓄平均を見て下さい。

全世帯の貯蓄の平均値は2,284万円です。

退職金を含んでいる可能性は高いものの、大きな資産を持っていますね。

平均値とは全体の貯蓄額を全て足して総数で割ったものです。

平均値は大きな貯蓄を持っているグループ。

例えば一番右の

4,000万円以上の16.6%が平均値を引き上げてしまいます。

次に中央値を見て下さい。

中央値は1,515万円、ずいぶん開きがありますね。

中央値とは調査データを順番に並べた時に中央にある数値です。

そうは言っても平均でみると、老後2000万円不足問題には多くの方が対応できているように見えます。

平均値というのは本当の真ん中の数値にはならない事を覚えておいてください。

いわゆる平均のマジックです。

一方、中央値は貯蓄の少ないほうから並べて、ちょうど真ん中に位置するポイントです。

どちらかと言えば中央値が実態に近いものだと思います。

覚えておいてくださいね。

統計は結果であり、自身の将来を読み解くことが大事

多くの方が2000万円不足に対応できているかと言えば別の見方が見えてきます。

60歳以上の統計から私たちが理解すべきものは、中央値より左のゾーンです。

貯蓄資産1000万円未満の世帯が全体の45%も占めている。

そして100万円を持たない世帯が8.3%もあるという事です。

勝ち負けの問題ではありません。事実値です。

これは調査による現状の結果です。半面、貯蓄以外のの収入は判りません。

貯蓄がなくとも潤沢な投資フローや年金があれば貯蓄ゼロでもそれ程のリスクはありません。

貯蓄は=収入-支出の差が長い年月でこういった世帯差バラつきとなりました。

老後は取崩しの生活です。

老後必要生活費-所得(所得・年金・配当など)=生活不足額

生活不足額-貯蓄取崩し=均衡 貯蓄残高の維持が必要

この将来の老後生活費を算出し、得られる所得を差し引くため年金受取試算や投資配当利益を試算する。

その残が不足額が毎月の取り崩し額です。

老後のモデルは年金で暮らすのでなく、貯蓄を取り崩すのがモデルです。貯蓄は必須です。

所得と貯蓄は相関性はあるものの、所得が低いのに高い貯蓄の世帯もあります。

一方では、1千万円近い所得なのにほとんど貯蓄がない世帯もあります。

これはお金への価値観や将来への人生計画(ライフプラン)の有無が関係していそうです。

高まるライフプランの必要性について

将来の人生必要貯蓄をイメージできれば、生活スタイルを変えられます。

特に、40歳代位からより長いスパンで必要貯蓄額を作れた世帯は、そうでない世帯との違いで老後が大きく変わります。

これを事前に見える化するのがライフプランです。

昔はご自身でイメージして堅実に貯蓄されるのが普通でした。

その結果が、総務省統計データのバラつきです。

貯蓄は一発屋の宝くじとは違います。

コツコツの繰り返しです。

自身の状況からいくらの貯蓄が必要になるのかを知ることが第一歩です。

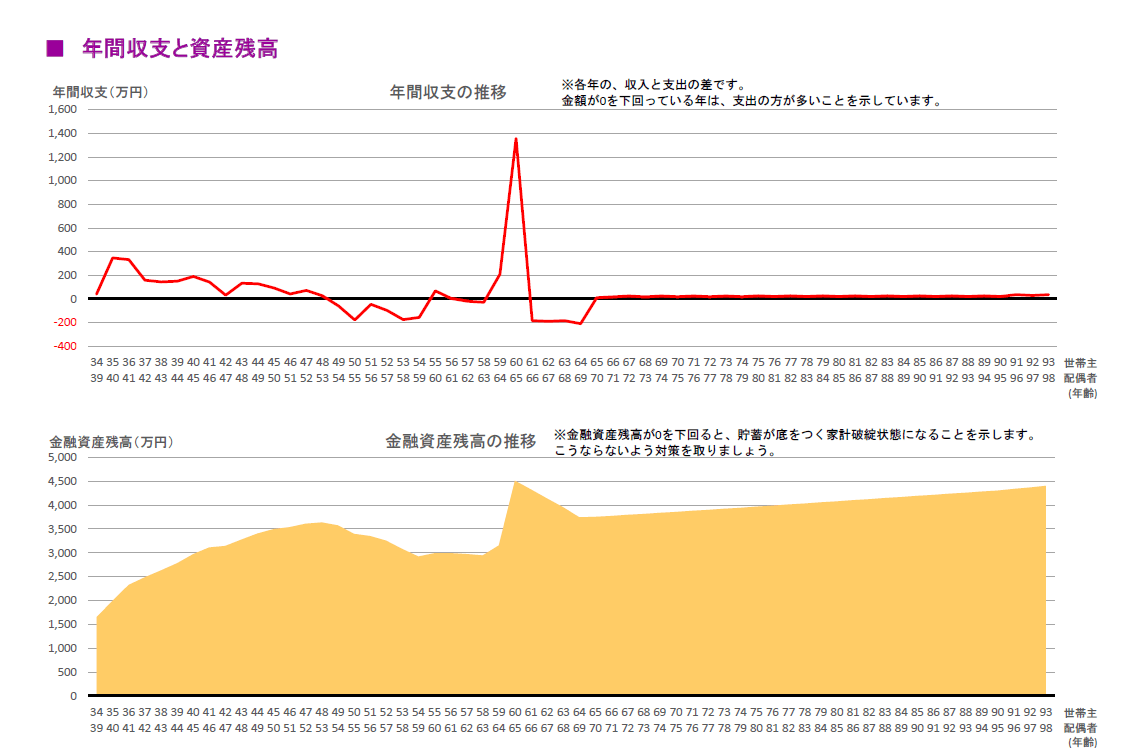

FPが作るライフプランの一例です。

FPが作ったライフプランのレポートを人生羅針盤として少し投資してみるのも有効な方法です。

こんな時代です。

今は昔と違いライフプランが必要な時代だと言えます。

FPライフプランレポートのサンプル (相談の進め方PDF) https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

そんな時、ファイナンシャルプランナーを味方につける。

顧問パートナーを見つけ、 人生を豊かにしてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】

独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】  独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】  独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 お金の貯め方を掴むと人生が楽になる理由は【下町FPブログBlog】

- 独立系FP解説 楽しい飲食店生活『株主優待券』②保有銘柄紹介【下町FPブログBlog】

- 独立系FP解説 コロナ禍応援と株主投資での飲食店優待券生活①【下町FPブログBlog】

- 独立系FP解説 リタイアの生活費バランス把握と現役との変化に注意【下町FPブログ】

- 独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム