新NISA戦略25 投資の3大基本をNISA運用にも応用しよう【独立系FPブログ講座】

新着FPブログ講座

検索は

投資の3大基本をNISA運用にも応用しよう

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 NISA制度の仕組みは投資家にとって朗報

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評のうちに終了しました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第25回のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

NISA制度が始まり様々な変遷を経て、今回2024年新たに統合されたNISAに変わります。

何が統合されたのかと言えば、今までは投信などのつみたてNISAの毎年40万円の投資枠と一般NISAの株式などの投資枠は毎年120万円でしたが、これが統合されるのです。

しかもいずれかの選択制だったふたつの運用が、新制度ではつみたて投資120万円と一般NISA(成長投資枠と命名)240万円のこのふたつの機能がひとつになり、つまり合計で年間360万円にもなる投資枠の登場は、まったく新しい投資制度としてスタートします。

しかも、今までは有期投資期間だけが配当・売却益非課税だったものが生涯恒久化とされたのは、特筆すべき点です。これらの諸条件は、老後などの大きな資産形成への条件に合致していると言われています。

若年から投資が出来る方は、定年時に金融資産5,000万円達成の可能性すら高くなる制度にもなっており、少なくとも政府の掲げる「金融所得倍増政策」の後押しはしそうです。

NISAのさまざまな仕組みが資産形成に合致した条件になっているのをご存知ですか?

今回はこの2024年NISA制度が何故投資に合致た諸条件を満たした”神制度“とすら呼ばれているのかについて、資産運用の基本原則に照らし合わせて解説します。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。まったく新しい資産形成の制度として2024年からNISAがスタートしますが、このNISA設計には「資産運用の基礎」となる部分が組み込まれています。

皆さんも運用における3大原則と言われる「長期」「つみたて」「分散」という言葉は、テレビのCMなどで聞いたことがあるかもしれません。今回はこのNISA制度を起点として運用の大原則を解説します。

投資の3大原則とは

- 長期 〇

- 積立て △(敢えて△)

- 分散 〇

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

時間を掛けた投資でじっくり育てる『長期』投資の原則

投資の3大原則のひとつ目は、長期投資です。長期投資の長期の概念は決まっていませんが、一般には最低10年から数十年程度の期間の投資を示すとされています。

何故そう言われるのかと言えば、投資に対する期間は長ければ長いほどお金を増やしやすい傾向にあるとされているからです。それを実現するのが新統合NISAで言う投資期間の恒久化であり、投資の基本と合致しています。

購入した金融資産を長期で運用することは資産を育てやすくなるので、早く投資をはじめることは投資期間を長くとることができるので有利になります。

投資先の話は個々では割愛しますが、長期視点で運用を行うことでは、高い確率で資産を増やすことができるとされる理由について考えてみましょう。

長期的にみても世界の人口はこれからも増え続けます。経済で考えれば、人口が増えるほど消費が増えますから、将来の経済活動はより活発になると想定されます。

世界経済はこれからも成長し続けるということは、その成長と共に大きくなる経済への投資は、時間が掛かるものの確実に成長しそうです。世界の成長と投資資産の成長と連動させるのです。

もちろん一時的な経済の落ち込みや突発的な暴落は何回もあるでしょうが、世界経済が長期的に成長していくのは間違いないでしょう。

たとえばリーマン・ショックにような大きな世界経済を不安にさせる事態が起こったとしても、経済の落ち込みは一時的なものとなり回復が想定されます。

時間を掛けて運用することで、複利的な資産拡大効果が得られるのも長期投資の利点です。複利とは元本だけでなく、その利益にも利子がつく状態であり、投資先の配当金や企業の成長が時間を掛けれは掛けるほど「雪だるま」のように膨らむのです。

この下の本は私の監修本、『新・お金の教科書』からの私の記事からですが、一年単位で入る単利に比べてその年の利益も投資元本に組み込む複利運用のほうが、長期では圧倒的に資産が拡大するという図です。

amazonの販売サイト

この例では毎月5万円を40年間5%で運用できた試算を示しており、年間60万円の投資を40年間すると、投資元本は2,400万円になりますが、複利運用の効果が効いた結果7,245万円に成長していたというケースです。

長期投資の醍醐味は「複利効果」だといっても過言ではありません

ただし長期投資を新統合NISAで運用しても必ず成功するとは限りません。いわゆる含み損、元本割れになる時期もあれば、期待もしないような含み利益を一時的にでも得る時もあるでしょう。

長期的な投資行動は、短期投資に比べ収益のフレ具合が小さくなり、安定的収益を得られるとされています。このNISA制度では短期売買も可能なのですが、プロでも難しいとされています。

なぜなら”買い時”だけでなく”売り時”も当てなくては成功しないからであり、それを予測するのはプロでも困難だとされています。

一方、長期投資は投資先を見極めて、資産の上下を経験しながらもじっくりと時間を掛けて資産が成長することを狙っていますから、失敗の少ない投資になります。途中で売らずにじっくり長期で資産を育てることです。

集中銘柄投資は変動幅が大きくリスク大『分散投資』でヘッジ

投資の3大原則のふたつ目は、分散投資です。分散投資とは資産運用にはさまざまなリスクがあり、分散をする事でリスクを軽減(ヘッジ)できる可能性が高いという方法です。

分散投資を表現した有名な投資の格言に「すべての卵をひとつのカゴに盛るな」という言葉があります。

FP事務所トータルサポート、コンサル資料より

ひとつのかごにタマゴをすべて入れて運べば確かに効率よく運べます。しかし、そのカゴがひっくり返れば多くのタマゴが割れてしまいます。

そのためタマゴが割れるリスクを最小限にする方法は、いくつかのカゴに分けてタマゴを運ぶことで、タマゴの大部分、あるいは全部を失う事がないということです。

資産運用も、例えばアップルでもテスラでもいいのですが、ひとつの銘柄への集中投資をしたりすることで、その企業が打撃を受けた場合には投資資産も同様に急減してしまいますから分散投資は大事です。

NISA、とりわけつみたてNISAにおいては、一定の基準をクリアしている投資信託が投資対象になり、世に6000本以上ある投資信託の中でも比較的安定している基準の投資信託が投資先となりますので投信自体のリスクは軽減されています。

そして投資信託自体が様々な企業の株式をテーマ別に運用のプロが一定の投資理念・運用スタイルや基準に基づき「株式の詰め合わせ」した箱を作り、「投資信託」として販売しています。

この商品自体が分散投資されているのですから、個別株式で悩む必要はないのです。NISA対象の投資信託はそういった基準であることで分散された投信・ファンドと呼ばれていますから分散が効いています。

ただし、テーマ別ですから投資先によりリスク度合いは違ってきます。また分散で言えば、日本、新興国、先進国、米国、全世界と地域の分散でもリスク度合いは変わってきます。それ以外にも分散投資の概念はいくつかあります。

一般に分散投資の概念は以下のように分けられると言われています。

投資先の分散

- 商品の分散

- 地域の分散

- 通貨の分散

- 時間の分散

分散投資とは、リスクを一か所にまとめず、複数の投資先や時間、世界の国などに資金を分散させることでリスクも分散させる投資手法です。

つみたてNISA枠での運用は、元本の最大1,800万円を恒久的に投資できる仕組みですから、積立て部分の年間120万円の投資枠を使う事で時間分散は可能になり、取得価格自体もマイルドになるのでリスクは多少軽減できるでしょう。

NISAでのつみたて投資枠は、金融庁が定めた基準を満たしている投資信託で資産運用をします。また運用中の譲渡益などは非課税になる中で、しかも長期での資産形成を狙うことができます。

また、成長投資(一般NISA)枠も年間240万円に拡大、新統合されるNISAの最大投資元本は全部で1,800万円ですが、うち成長投資枠は最大でも1,200万円です。

この成長投資先部分には大きな投資先の縛りはありませんが、同様に時間や投資先、通貨などを分散させることで資産成長を狙う運用ができるのがポイントです。

もし投資初心者でしたら、資産形成狙いにして積立枠を毎年埋めて、余力に対して同様の分散が効いた投資信託を適時に成長投資枠で購入するなどの方法が安全性が高いでしょう。

より高いリスクを取れる方は、個別株や外国ETFなども成長投資枠運用でのターゲットになるでしょう。

つみたて部分だけでなく、成長投資部分にも応用して分散投資をうまく味方につければ、リスクを軽減しつつ効果的に資産形成を行うことができるようになります。

三太原則は必勝法ではなく経験則からの失敗しにくいアドバイス

投資の3大原則の最後は、積立て投資です。積立投資とは、自分が設定した購入タイミングと一定の金額で定期的に金融商品を購入する投資方法のことです。

つみたてNISAがその投資手法に該当し、この場合は定額購入という方法になり、新統合NISAのつみたて投資の最大投資額は年間120万円です。

毎月定額購入するとなれば月額設定が10万円が最大の購入額になる計算です。毎月10万円のNISA積立投資が出来る方はそんなにいないでしょう。

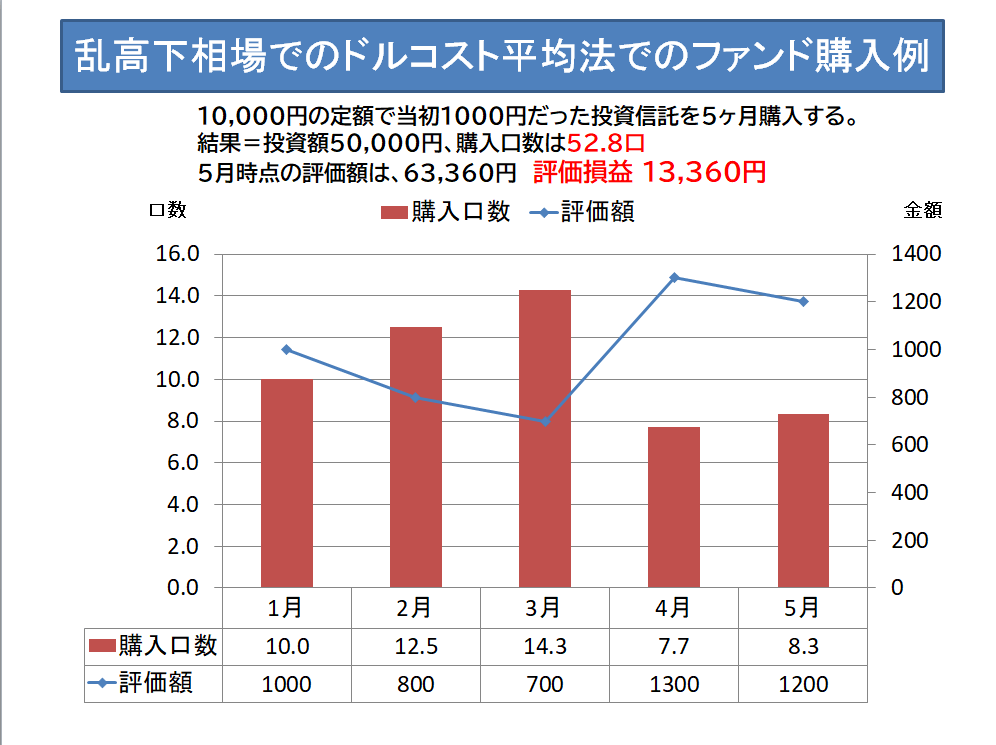

この定額で購入する方法のことをドル・コスト平均法といって、「長期・積立・分散投資」を実践するうえで使い方によっては資産形成の大きなツールになります。

ただしドルコスト平均法を資産運用の魔法の方法のように時間分散や価格分散が効く安全な投資方法だと吹聴する投資家やセミナーがありますが、この方法は気休め程度であると考えています。

ドルコスト平均法は、株などを定期的に一定金額を買い続ける投資手法です。毎回、一定金額分を買うため高値のときは少ししか買えず、安値のときに多く買えるようになります。これはつみたてNISAに相当する投資と同じです。

この定額購入を繰り返すことで、商品価格が高い時は少なく、商品価格が安い時は多く購入することになり平均的な取得価格になるのですが、逆に上昇トレンドの時は値動きに追いつかず、下降トレンドの時はいくら買っても含み益が膨らみ続けるので魔法ではなさそうです。

あくまで取得単価が平均化されるという効果が起こるのがコスト平均法だといえ、特に短期中期での売買には向かない投資法にもなるでしょうから、使い分けが必要になるでしょう。ですので積立投資については敢えて△と評価しています。

ただし、長期投資と組み合わせて最低でも15年位の定期購入が出来れば、ドルコスト平均法は「ある程度優秀な投資方法」になりますから、分散投資と長期投資を組み合わせた運用をおすすめします。

FP事務所トータルサポート コンサル資料より

積立投資は、第3章のマネープランで解説した家計のマネープランによる投資資金の継続的な捻出と組み合わせると大きな効果を発揮します。

そこで作った家計改善と自動強制貯蓄の習慣ができることで、その資金を資産形成のための投資に流用しやすくなるでしょう。

この方法は、定期的な収入があるサラリーマンにとっては利用しやすい方法です。毎月の追加投資額が昇給や家計の余裕により拡大することで、時間軸での定期購入額の増額も期待できて、資産形成のスピードも速まります。

本来の基本的な順番は「長期・積立て・分散投資」なのですが、本ブログ内では積立投資を最後に取り上げています。資産運用の「基本のキ」としての優先順位をNISA投資目線で敢えて並び替えたからです。

NISAでは一括投資や短期売買をしにくい仕組みになっているのは、分散された商品を長期に渡り積立投資をすることが資産形成のセオリーや基本に合致しているからで、これにより投資元本が複利効果で雪だるま式に増えますから、この効果を狙った設計になっています。

次回のFPブログ講座では、投資信託などのファンドの中でもどんなファンドを長期資産形成に選択したらよいのかについて考えていきます。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】