新NISA戦略19 教育・住宅資金マネープランはNISA運用で大丈夫なのか【独立系FPブログ講座】

新着FPブログ講座

検索は

教育・住宅資金マネープランはNISA運用で大丈夫なのか

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 人生の3大資金のマネープランづくり 教育と住宅費の準備

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズ、今回は第19回目です。

新シリーズのテーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回は家計改善のマネープランの大切さと作り方について解説しました。家計のキャッシュフローをよくすることは資産運用よりも確実に資産形成ができるので最も重要です。

何かの目的資金を貯めたいと考えた場合、それぞれの資金の特性に合わせて貯蓄や運用をしたほうがよいのをご存知でしたか?

何が何でもNISAや投信・株式投資ではありません

特に人生の3大資金=3大支出は、それぞれに必要とする額や期間も異なるため、一色単に考えないようにしたいものです。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

今回は教育資金と住宅資金のマネープランをどうを作ったらよいのかについて整理します。ただ単純に投資による資産形成だけで、これらの目的資金の確保をするのがよいのかを考えていきます。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

教育費に対するマネープランは慎重に

マネープランを準備して資金を作る最大の目的は、成り行きでないしっかりとした資金計画を立てることによって、生涯お金に困らないようにしたいからです。

人生の中での大きな支出の代表は、やはり”人生の3大支出”、つまり「教育資金」「住宅資金」「老後資金」となるでしょう。

教育費のマネープラン

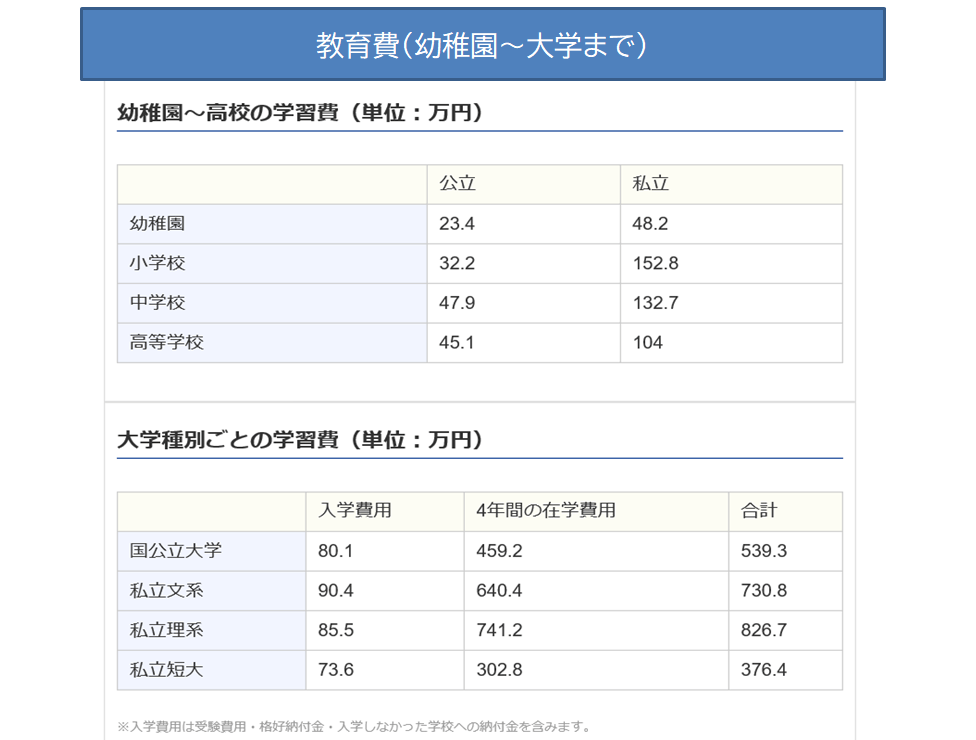

子どもの教育費の特徴は、ロングランで続き最後に大きな支出の山場があることです。山場とはご存じ大学での4年間の教育費です。もちろん全てが公立学校でしたらトータルで1千万円は掛らないでしょうが、なかなかそうならないのが現実です。

幼稚園からの教育費(文科省調査)

教育費のマネープランの基本は、大学の学費に的を絞る事です。それと子どもに対する公的な手当支援金を貯蓄する事をプランに加えると、相当楽になるのをご存知でしたか。

中学校卒業までの児童を養育している方へ児童手当金が支給されています

政府の基本条件では、児童1人あたり月額で10,000円(3歳未満は15,000円)が支給されます。第三子以降などや所得により一部変化しますが、基本は同じです。

この支給されたお金を中学卒業まで累積貯蓄をすると、何と2百万円を超えてくる大きなお金になります。これだけでも2年近くの大学の学費を実はカバーしてしまうインパクトがあるのですから、日々の習い事に充てるとか食費の補填になるのは考え物です。

お子さんが大学に入学される年は確実に想定できます。前回作ったライフイベント表には想定予算があるでしょうし、キャッシュフロー表を見れば、ここからの4年間は金融資産の減少や伸びが鈍化・減少している筈です。

検討される教育費のマネープラン

・児童手当て使ったつもり貯金

・子ども用の口座移管管理

・学資保険

・つみたて投資(NISA含む)

・債券投資

大事なのは教育資金は長期投資になるものの、必要時に大きく減額や毀損が発生していると解約時の教育資金としては不安になるという特徴があります。

資金計画としては、毎月の児童手当と月1万円以上を高校卒業まで計画的に確保出来るのでしたら、大学費用は何とかなるでしょう。NISAを活用するだけがマネープランではありません。

つみたて投資等で投信を買うというのも一つのアイデアです。しかしその時にマーケットショックがあって巻き込まれることもあり得ますから、学費の場合は少しリスクの高いチャレンジングな計画です。

たしかに資金の長期形成には、つみたてNISAは向いている投資方法なのですが、これがあるので教育資金には当FP事務所としてはあまりおすすめしていません。

一般に長期投資の概念とは10年以上の運用とされており、NISA等を活用することで優位に資金は成長する可能性はあります。その意味では10年以上先の教育資金作りには合致しています。

資産運用は投資ですから、ある程度毀損してもよい余裕資金で行うほうがよいのです。もし教育資金をNISA等の投資で計画されるのでしたら、換金はギリギリでなく半分づつ売却等の早めの現金確保をおすすめします。

また、お子様専用口座に強い意志をもって児童手当てや追加資金を自動積み立てするというのは、悪いアイデアではありません。

ほとんど利息が付かなくなった学資保険でお金を凍結して分離してしまうよりも自由度が高いので、分離して凍結しておければ有効な方法です。

もしある程度の資産をお持ちで、18年後からの4年間に大きくかかる学費負担をカバ-する方法でしたら。18年満期の米国国債のゼロクーポン債券に投資するという方法も実はアリです。

現在の円安環境での新規ドル投資には為替リスクがあるのですが、現在18年物の米国国債の既発債(中古のようなもの)の利回りは4.3%以上です。この投資チャンスは2023年前後だけのチャンスかもしれません。

ゼロクーポン債券は割引債と言って利払いがない分、初期資金が少ないのに高い額面の債券を買うことができる有利な投資です。

たとえば18年、19年、20年、21年満期償還の各ゼロクーポン債券に投資をすると、各学年時に満期を迎えることが出来、確実に学費に活用できるでしょう。

利金支払いがない分、高い額面のドル債券を低い予算で額面分購入することが出来ます。利金はそれまで複利で債券内で運用されていますから、償還時には大きなリターンを得られる仕組みです。

債券自体は100ドルから購入できますし、4,000ドルも購入すれば学年毎の学費には充分でしょうし、万一為替が100円になっても利金を勘案すれば元本割れにはならないので、為替リスクも回避できそうです。

最後にもっとも肝心な話をお伝えしないといけません。そもそも何のための大学なのかの話です。既に大卒は誰でも資金があれば卒業できる定員割れすら発生している状況です。

お子さんが何のために進学をしたいのかの目的を持つべき時代で、その後の進学や就職ルートは変わります。ただ学卒免状が欲しいとか人生の最後の無駄な4年間というのでしたら別のルートも沢山ある筈です。

何かを決めての4年間はあっという間でしょうし、得るものも多いと思います。これはお子様のライフデザインの問題ですが、そのための資金マネープランだと思ってください。

マネープランまとめ

・学費がピークに達するときに長期貯蓄分がマイナスにならないような資金プールを優先したプランをたてましょう。

住居費に対するマネープランのいろいろ

住居費のマネープランの代表的なものは、購入する住宅に対する資金マネープランです。もちろん賃貸で長期に住むといった選択肢でも支出に対するマネープランは必要ですが、住宅購入には多額の資金が掛かるため、しっかりとした計画が必要です。

住宅購入を現金一括で購入するというケースは稀で、一般的には住宅ローンを組むことになります。物件によっては登記や手数料だけ負担しての100%融資などのフルローン物件もあります。これは自己使用の場合には、リスクが高くあまりお勧めできません。

希少で価格が上がるとか掘り出し物物件で今欲しい場合でも慎重に考えましょう。他にも良い物件は沢山出てくるのが世の常です。

特に30代前後になれば、住宅資金のためのマネーブランも必要になるでしょう。住宅ローンは個人の属性が重視される傾向があり、年齢、所属する会社と職務、源泉徴収票過去3年間の年収などとともに担保物件の価値審査により、融資可能額が決定されてきます。

多くは提携ローンが付いている場合が多く、条件が良ければそれを選択してよいでしょう。

貸し手の金融機関が最も危ぶむのはローン返済が滞ってしまい、最終的に担保物件の売却をしても融資した資金が回収できない事態です。

金融機関の多くが融資上限額を物件の担保評価の70~80%としているのは、回収焦げ付きリスクを回避するためだと言われています。また積極的な融資を行う金融機関も一部有るのも事実で、融資には慎重な機関とそうでない機関があるとお考え下さい。

住宅購入は住宅ローンによって大きな融資が受けられるものの、それが返済計画に支障が生じてしまうと取り返しがつかなくなってしまうこともあるので資金計画が重要です。

ポイント

- 住宅を購入するまでの資金作りのマネープランづくり

- 住宅購入後のローン返済に対するマネープランづくり

ポイントは、諸経費と共に頭金を用意する事であり、そのためのマネープランも考えてみましょう。

住居購入資金のマネープラン

・銀行に自動積立預金

・会社の財形住宅貯蓄

・つみたて投資(NISA)投資も選択肢※運用期間に注意

つみたてNISAや財形貯蓄が最有力候補になるでしょう。住宅財形は住宅購入時に有志などのメリットも受けることが出来ます。

住宅資金は一般には子どもの教育費よりも資金の必要到来時期が早いと考えられます。現在賃貸に住んでいるが、家族の関係で手狭になったとか家賃が勿体ないと考える方も多いのでしょう。

賃貸か自己所有かは永遠のFPの間でのテーマになりますが物件の自由度は自己所有であり、生涯コストはイーブンに近いかと思っています。それぞれの魅力とデメリットで決めてよさそうです。

購入の頭金目標としては、物件の2割は欲しいところです。もちろん物件の買い方もそれと同様に重要になりますが、30代からは、住宅へのマネープランを購入物件をイメージして立てて実行しましょう。

先程、金融機関の融資も担保価格やローン返済滞納・破たんを考慮した掛値での融資が実行されると解説しました。しかしこれは購入者の保護にも実はつながります。

つまり万一破たんして自宅売却となった時、売却しても不足金発の生を未然に防止できるからです。

破たんありきではありませんが、この辺りの事情も考慮すべきですし、共働きの育休リスクや就労リスクも考慮した物件選択とローン選択が欲しいところです。

最後に住宅のマネープランは、どんな住宅を買えばよいのか、どんなローンが適しているのか、変動・固定10年・フラット35固定、借入先金融機関と資金繰り以外にもたくさん立てるマネープランは必要です。

・借りれるローンと返せるローンは異なりますから、教育・老後資金の負担とならないマネープランをたてましょう。

・資金づくりでしたら、10年後以上などの予定でしたらNISAなどの積立て投資も選択肢に入ります。

ライフイベントのような大きな資金は時間とリスクを見極める

ライフイベントに掛かる資金の多くは、必要な時に大きく毀損してはならない資金が多く、特に住宅資金の場合には購入する不動産の頭金や諸費用になりますから市場運用している時には注意が必要です。

保有期間が10年以上でしたらNISA運用も選択肢になるのが住宅資金です。

ただし万一の下落相場に巻き込まれてしまった場合、30%位のダメージを受けても現金化して物件を買うという覚悟が必要です。

いつ売却したらよいかがわからなければ、少なくとも購入の半年前には現金化してその資金をベースに物件を選定する事です。

物件ありきの市場NISA売却は二の次では、期待する資金の確保が困難になる事もあるでしょう。ここは勿体がらずに冷徹に売却して投資成果を確認しましょう。

金融商品を選択するにあたってマネープランで重視すべき要素は、運用の目的や運用期間などにより、ある程度決まります。

たとえば、支出の予定がある資金は「安全性」や「流動性」を重視し、使途の決まっていない余裕資金は「収益性」を重視するとよいでしょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】