新NISA戦略10 逆説 運用よりも家計改善が資産形成にとって大切な理由【独立系FPブログ講座】

新着FPブログ講座

検索は

逆説 運用よりも家計改善が資産形成にとって大切な理由

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 資産運用を始める前にやるべきことがある

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評に終了しました。

新シリーズ、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズのお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

本屋さんの店頭では、資産運用にかかわる様々な本が溢れています。みなさんも一度は手に取ったことがあるでしょう。お金持ちになりたい、資産形成を成したいと考えている方が多いのでしょう。

あるいはネットの動画検索をしても様々なYoutuberの人やFP、資産運用をレクチャーする動画も散見されており、一度や二度は観たことがある人も多いでしょう。

資産形成の個別相談の中で、多くの方が株式や投資信託の銘柄や配分、お勧めに関心が高いのを面談で感じています。特に20代、30代の人の投資意欲の高さを感じています。

皆さん金融商品や投資や資産運用に前のめりし過ぎていませんか?

資産運用自体は、資産運用の黄金ルール『長期・分散・積立て』と、大事な銘柄選びや資産配分ですから否定はしませんが、それよりも大切な事があるのです。それは、投資の前に家計改善をしっかり行い、貯蓄力向上を行う事です。

今日は、その理由と進め方について解説します。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

資産運用に手を出す前にやるべきことがある

証券会社に口座開設したり、投資の黄金ルールを勉強したり、多くの人は必死になります。恐らく初めての資産運用に対する期待感を伴う恐怖心がそうさせているのです。

実は、実際資産運用を開始する前に実はもっと大事なことがあります。確かに資産運用の決め手は、長期運用で複利の力を借りて元本を拡大する事ですが、この元本自体を継続的に増やしていかないと実は資産は増えないのです。

例えば

100万円をいくら年利5%で30年間運用できたとしても、10年で162万円、20年で265万円、30年間432万円になりますが、将来安泰な金額とはなりません。

元本を増やす、毎年資金を捻出してゆくことが大事なのです。つまり毎月資産運用に2万円だったものが、家計改善して4万円となれば、資産形成のスピードもボリュームも飛躍的に向上します。

そのためには足元の家計のキャッシュフロー改善が必要です。ご自身の家計構造と収支を理解して、改善を維持継続することが大事なのです。

家計改善のポイントはふたつ

- 現在の家計の資産分析を実施、家計構造を把握する

- 家計の収支を把握してキャッシュフロー余地を探す

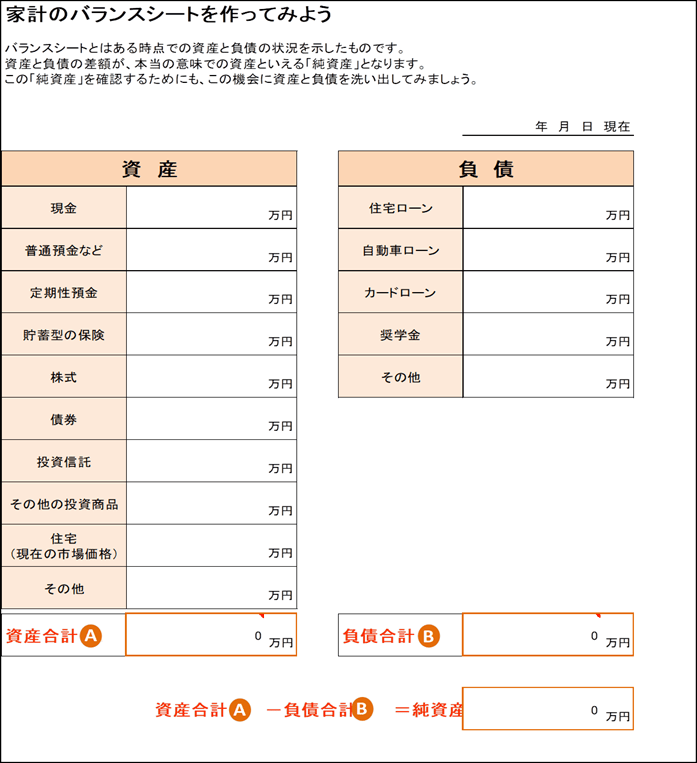

このふたつです。日本FP協会の具体的な家計分析ツールを使って見てみましょう。

この『家計バランスシート』は、ご自身の家計資産を分解して預貯金や金融資産である『資産となるもの』とローンなどの『負債となるもの』を整理して、現在の家計状況を再理解するツールです。家計構造が良くわかります。

次に一定期間の家計支出を分解してみるツールのご紹介です。どの部分に支出ウエイトが掛かっているか固定や変動費で分解することで家計改善余地が探せるツールです。

この家計簿整理は、ご夫婦で一緒に行うと効果があります。多くの場合特別支出や使途不明金がでてくるものです。そしてご夫婦で家計の実態を可視化することで、家計改善への世帯合意もできます。

これらのツールは、FPがライフプラン作成前に相談者の家計を理解するツールですが、ご自身で行うことでも、家計の内容が可視化できると思います。

この分析から家計の改善余地を見つけ出し、毎月の貯蓄力を強化することが株式や投資信託を買うよりも将来資産の拡大には大事です。

こうして家計の分析ができました。

毎月一定金額が出てゆく固定費的なものは、改善できると大きな効果が高く、保険料・携帯等通信費・家賃・サブスク的な契約支払いの見直しは年間貯蓄拡大には特に有効ですのでチェックしてみましょう。

実際の固定費・変動費を調べると思わぬ偏りや無駄も見えてくる

家計簿やバランスシートをつくってみると見直せる支出が見えてきます。家計には固定費と変動費があり、見直しの効果は一般的には固定費のほうがやりやすく、効果も高いので固定費を先に見直しましょう。

固定費と変動費があります。

- 住居費(住宅・車ローン、家賃、駐車場)

- 通信費(スマホ通話、ネット回線など)

- 保険料(生命保険、損害保険)

- 水道光熱費(基本料金部分)

- 教育費(習い事の月謝等)

- サブスクサービス(モール、ジム、ゲーム等)

その固定費は本当に固定なのでしょうか?

もし、収入が増加しなくて貯蓄がなかなか進まないとすれば、固定費を見直してみましょう。固定費には絶対に外せない項目と実はそうでないものがあり、コスト削減に成功すると、長期にわたりコスト削減が継続できます。

削減金額が大きいほど、節約効果が高くなります。率先して着手するのは、「住居費」「保険」「通信費」です。

住居費

まず住居費ですが、賃貸の場合は、すぐには見直し出来ません。家賃更新時には、値下げの要望を出してみても損はありません。5千円減額でも年間6万円の家計フローです。

また住宅ローンを組んでいる場合は、ローン借り換えの可能性をまず検討します。金利差が1%以上、ローン返済残期間が10年以上、住宅ローン残高が1000万円以上なら大きな効果があります。

保険料

次に保険です。日本人の保険掛け金は世界のトップクラス、保険大好き国民なのです。保険は貯蓄商品やお守りでないという事です。生活に余裕がないのにがん保険や医療保険などは大きな浪費と言えます。心配保険貧乏になってしまいます。

貯蓄に見合った家族への必要保障額は、一定期間の保障を支払える定期保険を選択してみましょう。保険に月3万~5万円も支払っている方、月額1万円を目安に再考してみませんか。

通信費

最後は通信費です。携帯電話の最低要件は通話が出来る事とメールです。『ゲームをする、動画を見る』は、通信費でも実は娯楽費なのです。

家族で通信費を2万~4万円と支払っている方は、メジャーキャリアでなく4GBで1000円程度の格安通信SIMに契約変更をしてみましょう。今流行のキャリア第2ブランドですら高い事に気づいてください。

定期的に掛かるものの見直す、使う・通うもののペースダウンがポイントです。あとは無理しない範囲で食費・被服費などの削減をしてみましょう。

実際の固定費・変動費を調べると思わぬ偏りや無駄も見えてくる

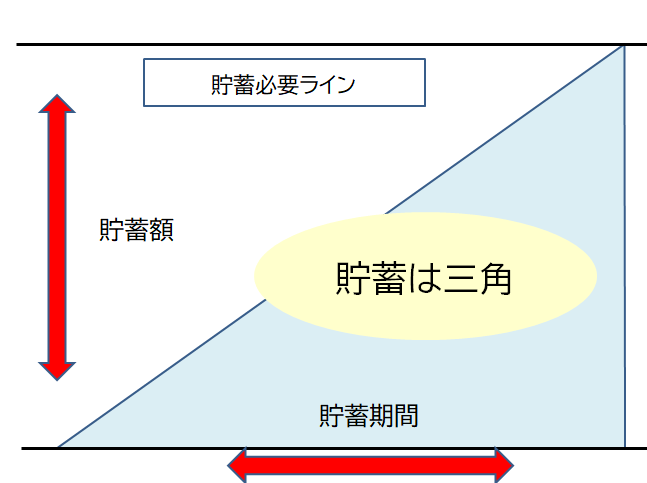

せっかく作った家計フローから、確実に貯める仕組みを作りましょう。

資産形成を行うには、家計フローの改善による貯蓄が有効ですが、貯蓄は三角と言われており、どうしても時間が掛かるのです。

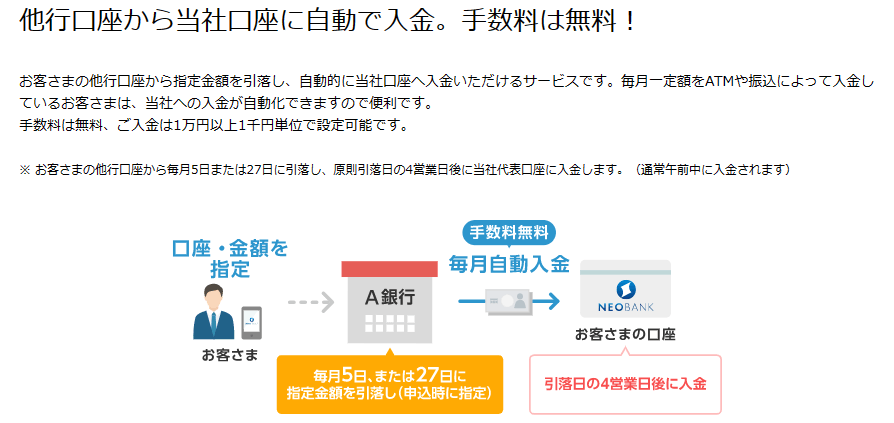

おススメは無理なく出来る前回解説した『先取り貯蓄』です。給料日に自動預金が出来る銀行がいくつかあります。

そのお金自体が『なかったものにする』ことがポイントです。例えばSBI銀行の『定額入金サービス』の活用などの仕組みが向いていると思います。

貯まる仕組みを作ることで、黙っていても自然と貯蓄が出来る家計になります。そして収入が増えてきたらさらに入金額を変更すれば『継続的な筋肉体質の貯蓄家計』が出来上がるのです。

資産形成を行うには、家計フローの改善による貯蓄が有効です。確実に継続的に実行出来てこそ、投資による元本も成長するのです。年収と貯蓄は実は比例しません。どんぶり家計からの脱出による貯蓄力向上から目指してみませんか。

これが出来てから、お金を資産運用という手段で働かせる、複利効果を利用することで資産形成が最大化できるのです。その時、独立系非販売系のファイナンシャルプランナーを味方につけて資産加速のコンサルやプランニングを行うのがベストだと僕は思うのです。

あなたは安易な資産運用に走って家計改善を怠っていませんか?

今からでも見直してみましょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】

新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】