新NISA戦略9 資産運用で築く金融資産5,000万円の時間とステップ 【独立系FPブログ講座】

新着FPブログ講座

検索は

資産運用で築く金融資産5,000万円の時間とステップ

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 資産運用をするという選択肢について

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズを提供してまいりました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回は貯金だけで金融資産5,000万円を目指すにはどのくらいの貯金や時間が掛かるかを解説しました。今回は貯蓄による資産形成も使った場合のお話です。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。貯蓄とは貯金も含んだお金を様々な運用先に預けて資産運用をすることを指します。

したがって、利回りが確定している商品やそうでない商品への資産運用となります。一般的に長期投資とは、10年以上のロングランを指しますが、場合によりそれ以上の期間運用に回して資産形成の実現を図ることを狙います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

運用と複利の力を借りて金融資産5,000万円を目指すには

その前になぜ資産運用が必要なのかについて、考えてみたいと思います。最近はモノやサービスの値段が上がっていると実感している人も多いと思います。

まず、あなたがもし1,000万円を銀行に貯金していて放置していたら、何が起こっているのかを解説します。せっかくコツコツ貯めた貯金1,000万円を定期預金に預けていると仮定します。

定期預金はよくある10年物定期預金、金利は0.02%が一般的です。この資金を10年間運用して利息を得た場合、10年後には資金はどうなっているでしょうか?

利息は合計で20,015円ほど付くのですが、全ての利子所得には20%の所得税・住民税と0.315%の復興特別所得税が加算されますので、実質の手取り額はたったの15,951円です。

この利回りでは複利のチカラも発揮できません。

2023年からのインフレ率は2%~3%で日本は推移しており、それでも諸外国に比べて低インフレ率ですが、年間3%のインフレだとすれば、せっかくの1,000万円の購入価値はたった一年で970万円と同等価値になってしまうのです。

実質的な損失はインフレ3%で単年でも▼30万円です。

一般的にはインフレは毎年2%前後起こるとされ、賃金のベースアップや昇給もそれに追いつくものですが、日本はそれが30年間に渡りまったく無風でしたので、インフレ警戒感が薄いのは当然です。

つまり、モノの値段は国際的にみると上がっており、貯金だけではどんどんジリ貧になってしまうのです。昔はインフレと同時に給与も上がり、預金でも大きな利息が得られましたが、そんな時代ではないのです。

インフレ率2%の実質購買価値を試算

1年目 1000万円→購買価値980万円

3年目 1000万円→購買価値960.4万円

4年目 1000万円→購買価値941.1万円

5年目 1000万円→購買価値922.3万円

6年目 1000万円→購買価値903.9万円

7年目には7年前に10万円で買えたものが11万円以上に値上がりしていて、定期預金のお金は見た目は同じ額面なのに同じ金額では買うことができなくなるのです。

それと日本は、世界最速とも言える少子高齢化が進んでいます。将来の社会保障負担や公的年金もなくならないものの減額は起こりうる時代が到来します。

先程の預貯金を年金不足の補填に切り崩すと資産枯渇の可能性も出てきます。人は何歳まで生きられるか分からないからとても不安でしょう。

資産運用をすることを実は多くの日本人は恐れています。怪しい、騙される、損失は嫌だと。しかし「将来への備え」という観点から見た場合、資産運用や将来必要となる資金を自ら取り崩しながら、運用する時代の到来を理解する必要があります。

一人ひとりが資産運用等により一定の金融資産を確保する「自助努力が必要な時代」の到来だと言われています。そのためにはご自身の資産形成に資産運用を活用することが良策なのです。

人類の大発明、複利のチカラを活用してみよう

前回は貯金だけで金融資産5,000万円到達は可能なのかについて、シミュレーションしてみました。

時間は掛かるものの、貯蓄率20~30%を会社員22歳時から行っており、なお且つ1千万円以上の退職金があれば、充分到達可能だと結論づけました。

ただし、時間と強制貯金の仕組みづくりや効率を考えると、お勧めしないとも書かせていただきました。やはりある程度の資金がプールできたら、強制貯金は継続しつつ資産運用に目を向けるべきです。

人類の大発明である複利のチカラを利用しない手はないと思います。「複利は人類による最大の発明だ」とアインシュタインも述べたほど、実は複利には大きな効果があるのです。

複利のイメージ

複利のチカラのシミュレーション

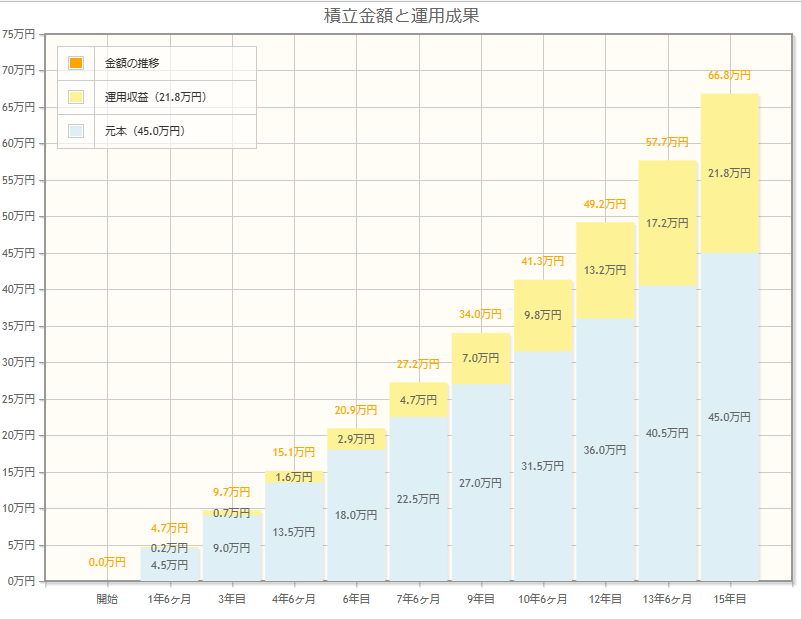

複利の効果を理解するために、ある具体的な数字を用いて考えてみましょう。

前提条件

元本が1,000万円、利回り3%で5年運用したと仮定します。単利とは違い、複利は毎年得た利息を元本に組み込んで再運用します。

結果

5年間運用した場合、元本との合計は1,159万円に成長(プラス159万円)。実は単利よりも9万円多くなります。

これを30年間運用すると2,427万円にもなっており、収益は1,427万円、税金をざっくり285万円程度持っていかれても手元資金として2,141万円残るのです。

お金がお金を生むのが複利のチカラです。とはいってもいきなり1,000万円を確保するのも大変ですし、現実的ではないかもしれません。

そこで前回のシミュレーションで使った新卒から定年までの前提を活用して、単なる貯金でなく資産運用だったらどうなっていたかを試算していきましょう。

貯金でない貯蓄運用での複利効果を確認しよう

小学校から4年制大学までストレートに卒業した人の年齢を考えます。4年制大学に卒業した人であれば、新卒者の年齢は満22歳となります。

シミュレーションの前提

22歳から貯金を始めたとします。そして60歳を迎える中で得た給与、しかも税や保険を除いた可処分給与の20%を貯蓄率として計算してみたいと思います。

平均給与データは、国税庁出典のデータから年代別に活用させていただきました。

総務省「家計調査報告 2017年」によれば、勤労者世帯の毎月の平均収入は46万9,722円でした。ただし、ここから税金と社会保険料などを差し引いた残りの金額を可処分所得(手取り月収)といい、その金額は38万2,434円となります。

あくまで全体の家計平均ですが、毎月どのくらいの割合を貯金しているのかのことを貯蓄率と言いますが、平均すると貯蓄額は7万8,126円となっており、これは手取り月収の20.4%(20%)を貯金していることになりますのでこれを採用します。

これらを前提に私が作成した22歳から60歳迄の可処分所得から貯蓄率20%を積立てて、今回はそれを運用に回した場合どうなるのかについてご覧いただきたいと思います。

今回はシュミレーターの設定の関係で積立額が万単位になり若干の誤差はでますが、入社から定年まで実質手取りとされる可処分所得の20%を貯蓄して運用するという方法で試算をしていきます。

利回りは、4%に設定しています。それは過去30年の米国s&p500指数VOO/SPY/IVVなどや全世界株式VT(FTSEグローバル・オールキャップ・インデックスIをベンチマーク)などに投資することを前提とすれば、これ以上のリターンが出ているからです。

運用先や投資商品の選定はとても重要です。

積立て運用と月額投資額

22歳-24歳 4万円

25歳-29歳 5万円

30歳-34歳 5万円

35歳-39歳 6万円

40歳-44歳 7万円

45歳-49歳 7万円

50歳-54歳 7万円

55歳-59歳 7万円

60歳 5万円

この投資額で元本は2,844万円になりました。貯金の時は2819万円ですから25万円の微誤差がでました。貯金だけでしたらこのケースは2,844万円でしたが、複利のチカラを活用した結果をみてみましょう。

資産運用の結果

投資元本 2,844万円

60歳時の資産額 6,365万円

収益 3,521万円

課税20% 704万円

手取り収益 2,817万円

元本+税引リターン 5,662万円

結果として金融資産5,000万円以上に運用期間37年で成長しました。もし退職金が別に入れば7千万円前後の金融資産の到達も可能になりそうです。

長期投資に『いつ投資すればよいですか』は実はありません。もちろん上下の変動はありますから、数年間マイナスになる事は当たり前です。

あるいは『3年後に投資開始したほうが良かった』とか、大きな下落が発生して資産の半分を失っても長期投資なのです。

如何でしたか貯金と運用による貯蓄の違いは以上の通りで、リスクと言う振れ幅を許容することで、ご褒美と言うリターンが得られる可能性が高まるのです。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】

新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】