独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

新着FPブログ講座

検索は

拡大する運用損失に不安を感じた相談者A様

株価が下落し続けると、誰でも不安に襲われるものです。そんな時、基本の再確認や運用の目的を見直してみる必要があるかもしれません。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 株価下落に不安を抱えた相談者様

2022年の株価は、多くの経済評論家の予測通りに調整を続けています。こういった年初の株価予測は的中しないものも多いのですが、今回ばかりはその予測に近づいているようです。

日本の株式で運用をされている人は、中国や米国の株式の動きにも大きく影響を受けます。これは経済的な繋がりや連携が影響されるからであり、前の日に米国株式が下落すれば日本の株式もかなりの確率で連動して下落します。

2020年3月には、コロナ拡大懸念による株価の大きな調整がありました。30%~40%の株価下落が世界を掛けめぐりましたが、この正体は金融危機ではなくウイルスによる経済停滞懸念だったのです。

株価が下落する原因は、いろいろあります。

忘れかけた時に暴落に襲われることも多く、暴落や調整は何故起こるのでしょうか?

株式が最も嫌うのは、不透明な環境だといわれています。

米国は、2022年7月時点ではインフレがコントロールできない状況が続いています。今年の原因のひとつには、先ほどのコロナ禍による経済停滞や不況を回避するために実施した各国のゼロ金利政策、債券の買い取りによる景気と株価のカンフル剤が停止される変動懸念でした。

経済活動の停止後、徐々にワクチンもあり、景気は回復してきました。このワクチンは、ゲームチェンジャーの登場となり、感染は集団免疫獲得レベルまでに近づき重傷者が激減、社会は元に戻ろうとしています。

雇用は一気に回復傾向となりましたが、対策でばら撒いた市中の資金が株式、商品市場や不動産市場に流れ込んだ結果、インフレが高進してしまいました。コロナ禍で下げた金利が低いのも要因でした。

各国の対処法は極めてシンプルで、ゼロ金利を段階的に戻して債券を売却し、ばら撒いた資金を回収することです。しかし株価は、この資金が大量に入って大きく上昇していますから、どうしても政策の切り替え時には株価は下落しがちとなります。

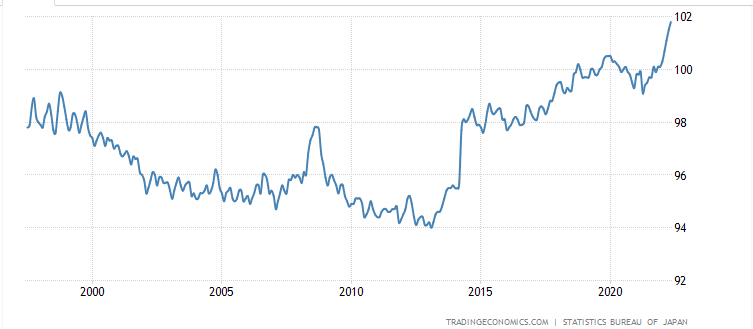

しかも世界的なインフレは日本のインフレの比ではなく年10%~20%と先進国でもなっています。日本は物価の上がらない20年間、給与の上がらない下落すらあった20年間でしたが、総務省の消費者物価指数(CPI)もついに上がりだしたのです。

CPI(物価)の年次的な推移

消費者物価指数 前年比 5月 ついに2.1% (出典 NHK)

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。景気が過熱するとインフレが発生、対応として金利を上げるとお金の動きを抑えられインフレが低下するとともに株価が調整下落します。

そんな中、メール相談で初めての相談者様から日々投資していた資金が減ってゆく中、大きく不安を抱えておりどうしたらよいかとのご相談を頂きました。

これらは単に株価の下落だけでなく、投資マインドの考え方もサポート・アドバイスをする必要がありそうです。

そこで現在同じようなご不安を抱えている人も多いと思います。今回、誌上にてコンサルの回答のダイジェストを許可を頂いており、対応を皆さんと共有したいと思います。

今、同じようなご不安やお悩みを持っている方は、ぜひ参考にしてください。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

相談内容は株価の下落ではない真の理由

相談者:37歳独身女性のAさん

投資初心者のAさんは、3年程前から雑誌で読んだ投資信託を中心に毎月積立投資を開始しました。つみたてNISAも年間40万円を併用しており、ボーナスも含めて年間120万円程度を購入していた。

今回のAさんは現在独身であり、年金2,000万円不足問題もあって将来不安から資産運用を始めました。雑誌で読んだ楽天全米株式インデックスファンド(楽天バンガード)をコツコツと3年間積み立てています。

一昨年のコロナウイルスショックによる株価下落には、驚いたものの耐えて資産は急拡大したものの、ここ2022年に入ってからは、株価の含み益は日々減少しており不安な日々だそうで、当FP事務所の個別コンサルを申し込まれました。

今年から低迷で日々含み益が減っている状況とのことで、何のための投資だったのかが、分からなくなってきてると感じているとのことです。

そこで、モーニングスターで、この投資信託のチャートの価額推移を見てみました。

このファンドの特色としては、有名なインデックスタイプのファミリーファンドであり、この対象指数に連動する上場投資信託証券(ETF)「バンガード・トータル・ストック・マーケットETF VTI」を実質的な主要投資対象にしており、米国全体をまるっと囲い込んだようなファンドです。

楽天バンガード

確かに今は価格変動も激しく、投資成果は出にくい環境だといえそうです。では6ヶ月ではどうでしょうか?

今年の始めからの投資価額の変化も確認してみましょう。

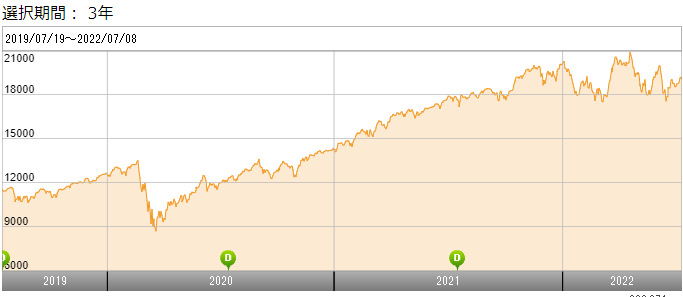

4月に下落を一時挽回しましたが、現在は年初の価額を下回ってしまってる状況です。では、Aさんが投資をスタートされた3年前からの価額推移も見てみましょう。

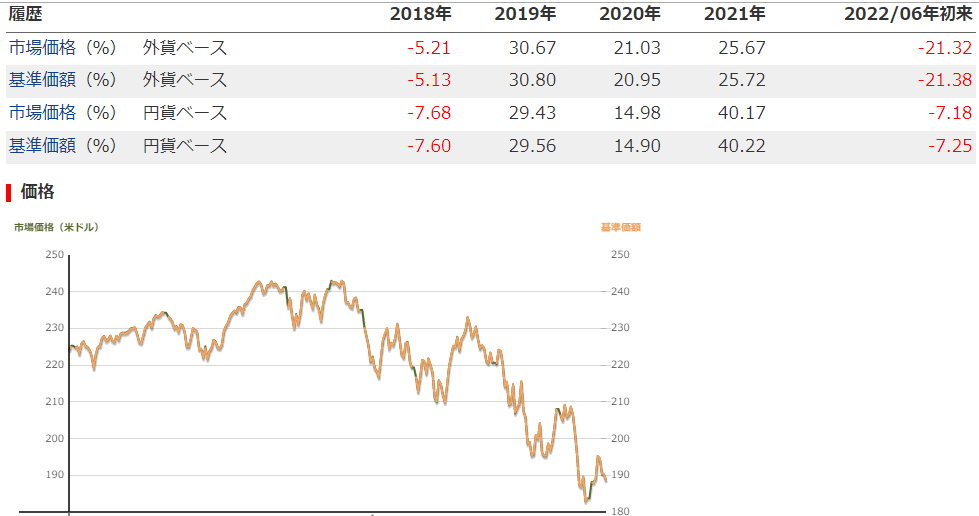

確かに頭打ちになっています。逆にここ2年間が好調し過ぎたのかもしれません。では本家のバンガードVTIも見てみましょう。ETFはもちろんドル建てですから、円評価とは違った景色となっていました。

マザーファンドとなる本家VTIとの比較

バンガードVTI 1年間(12ヶ月)チャート

楽天発売の米国向けのインデックス投信は、円安による下駄がはかされており、為替評価で本体の価額推移とは違ったチャートになっていました。

円安が進行、ドル資産の下落を為替がカバーしています。

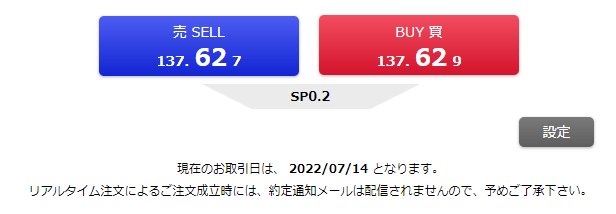

※この後、さらに円安は拡大、139円もタッチしています。

実はドルベースでみるよりも、はるかに投信の円ベースでは円安の為緩やかな下落です。

もし、円安が少し解消されると、円建て投信の価額に相当の下落余地があるということです。

不安を覚えたAさん、投資信託利益が減り続けている、今年の運用は実質ゼロ、マイナスベースであることを考えると、この後の運用が不安であり、どうしたらよいのか?という疑問がでてきます。

確かに急激な株価の下落ニュースを見て不安になる。積立て運用している矢先から購入元本を割り込んでしまう状況はつらいと感じるでしょう。

下落は誰でも嫌なものです。これは株式市場ですから、常に上がるなんてことはない訳です。Aさんの本当の不安は、ここ数年間の米国が好調過ぎたとも言えます。

調整相場への対応策やマインドへの準備が足りていなかったのです。

下落は急降下、上昇は一般にジリジリ、ジワジワが常です。

マインドは投資より重要です。

ほとんど調整することなく上昇を続け、2020年にコロナ拡大で瞬間的に暴落しましたが、すぐに取り戻しており、月や年間のチャートでは確認できないかったのが、コロナ下落の状況でした。

今年にはいって売却を検討したり実際に売却した人達は、今後の株価に不安を持っている、ウクライナ戦争もあって「もっと下がるかもしれない」とも予想して手放したり、金利高で株価は更に調整になると読み込んで、手放したといった負の連鎖が続いているのです。

選択肢は売却・維持・継続購入の3つだが答えはない

相談されたAさんには答えにならないのですが、どんな市場の状況でもポジションの判断はご自身がされるものです。結果は後から分かるもので、予言できるものではありません。

弊所のFPのコンサルで別の運用商品の紹介や運用のポジション変更提案やスイッチングなどを推奨することはありません。ましてや販売系のFPではありませんから、取扱商品を販売したり提案する必要もありません。したがってフラットなコンサルができます。

Aさんには3つの選択肢があります。

そのメリットとデメリット、一般的な話として資産運用のセオリーをお話ししました。

売却

3年間積み上げてきたポジションを一旦手仕舞う訳であり、現在過去2年は利益が出ています。円安ですから決して評価は悪いタイミングではありません。

ただし、売却とは市場から離れることです。ストレスからは間違えなく解放されるでしょうし、税引き後でも利益も手に入るでしょう。ただし、市場に戻るタイミングを逃しやすいのが難点です。

ホールド

購入しても下落してしまうといった悩みは、積立てを停止や減額することである程度解放されます。ただし価格が今後どう動くなんて誰にもわかりませんから、投資のタイミングに市場にいないかもしれません。

運用資産が増えるタイミングとは、いつも伸びるのではなく価格の上下や調整を繰り返している間に壁をスルスルとブレイクしていくもので、一瞬の上昇サインが投資をしていないと見逃すことが多いのです。

継続購入

価額の上下に翻弄されない、今まで通りの積立て投資を継続することです。価額の変化は誰にもわかりませんから、安くなっていれば多く買える程度に考えることです。

また短期間(数ヶ月~数年)の投資では、十分な複利効果が得られません。運用先が長期右肩上がりの明るい市場でしたら、暴落後の回復を期待できます。

市場が戻れば、高値更新も十分あるでしょうから、長期投資の覚悟で臨めばよいのです。10年位の運用を継続していると、たとえ大きな下落でも回復する可能性が高まるのです。

過去の暴落相場、2008年のリーマンショックでは、最大1.8年位の下落調整は起こっています。大きな変動の最初のステージの目安としては、120日間の下落は覚悟してコツコツと気長に買い付けるのもよいでしょう。いつかは、景気も循環しますから、ある意味仕込み時です。

経済は必ずプレーヤーが変わっても、新しい技術やイノベーションで前進するという原理を期待して運用を続けることです。それともちろん、この誌上ではお話しできないような具体的な情報や対応もお伝えしました。

これらのメリットとデメリット、過去の事例などをお伝えすることで、運用の判断が身に付くようになります。

ただし、中短期の時間的な目的のあるお金の場合には、そもそも運用に回す資金ではなく、一部でも利用目的が決まっているお金でしたら、必要資金分は確保しておく必要があることだけは忘れないでください。

投資信託のメリットを聞き、継続を選択したAさん

現在Aさんは、投資信託の定期積み立てとつみたてNISA(投信積立)を行っています。これらは、時間を有効に分散投資ができるというメリットがあります。

Aさんの口座開設はネット証券でした。

選ばれたファンドも、運よくボッタクリ投信ではありませんでした。

つまり、基準価額の下落時には、より多くの口数を購入できて、これから平均買付価格も下げられるということです。

投信の積立を続けていく中では、逆に基準価額の上昇局面で購入するケースもよくあります。これは長い目で見ると、買付価格が平準化できることにつながります。積み立ての効果としては、長期的な継続購入で初めて運用成果が表れるのです。

使う目的のある資金、例えば5年以内に使うなどの資金は投資に回してはいけません。必要なタイミングの時に市場が下落していた場合、元本割れしたままポジションを売却せざるを得ないからです。

幸い37歳のAさんは、定年や老後まで30年近くは楽にあります。先ほど申し上げた通り、投資は長期間投資をすればするほど、元本割れするリスクが小さくなります。

しかし、数年の運用での短期間では、大きく下落する事があります。これは値動きには波動があるからです。ここ数年あまりにも好調な市場が続いた反動はいつか起こるものです。

大きな下落があったとしても、時間を掛けて投資をすれば、回復する確率は相当高まりますから、そのタイミングで老後資金を現金化する、ポジションを減らして現金に換えることで成功確率は高まるのでしょう。

一番いけないのは、商品の選択を誤ってしまったのに継続している、短期で売却してしまった、下落時に慌てて回復を待たずに投資を終わらせてしまうことです。

Aさんは、投資のプロではありませんから投資信託を買っているのです。この最低でも10年は投資できるお金で運用をされることで、投資成果が出やすいとAさんにお伝えしましたところ、安心なさった様子でした。

皆様も資産運用をする前には、制度や商品から投資の世界に入らないようにしましょう。

おすすめの資産運用のステップ

・家計管理を学ぶ

・投資や運用の基礎を勉強をする。

・実際の運用を開始してみる。

商品選択よりも運用の勉強を重視する。こういったステップを踏み、長期資産形成を計画されることをおすすめします。

おすすめメニューはこちらから

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】

独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】

独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】関連記事

- 独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(T様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(O・N様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

- 独立系FP解説 FPコンサル(T・F様)よりの事後アンケート【下町FPブログBlog】

- 独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト | もう会社に頼らない『FIRE特集』に寄稿 【下町FPブログ】日々雑感