独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE㉔ キャピタルとインカムでの利益、税計算は違っている

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREの生活費確保方法はふたつのスタイル

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回までは、運用スタイルとしてS&P500インデックスによる米国株式を活用した定額売却を生活費に回すスタイルとREITや高配当ETFのように保有していことで配当などの収益が得られるふたつのスタイルを説明しました。

前回のFIRE講座

つまり、資産売却中心のFIREスタイルは、FIRE時点の運用資産が長期では4%以上成長することを前提にして4%相当の定額を売却して取り崩す方法です。うまく資産が成長していれば元本は割り込まないというスタイルでした。

一方、保有を前提とする配当などのインカムゲインを得る運用は、前回説明したようなREITや高配当投資等での配当金や分配金を受取り、元本は取り崩さないというスタイルです。

この講座では、資産拡大ステージと資産フローステージに該当します。

FIREの基本的な元々の考え方は、4%以上の資産運用成長を続けつつ、生活費を売却して資産はKeepし続けるというもので、一般に生活費の25倍を運用するというものです。

では自分はどちらを選べばよいのかという疑問が浮かぶと思います。運用による生活費の確保の方法には、それぞれにメリットとデメリットがあるのでそれを理解したうえで資産取崩しを行うとよいでしょう。

あなたのお金の心配を解消してマネー・ストレスフリーを支援する下町FPの横谷です。今日は、実際の取り崩しや配当で忘れがちな所得税や住民税について触れてみたいと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

一定の利益が運用で発生すると証券会社で『多くの人は特定口座、源泉徴収あり』を選択されていますので、受け取る前に課税後の受取りが手取りとなります。給料などと同じ源泉の仕組みが証券会社や銀行に存在しているからです。

例えば1億円を1%の特別な定期預金や債券、社債に投資したとすると、年間1回の利息や利金が得られる形だとすると、100万円の利益が発生します。すると所得税と復興特別所得税と住民税で20.315%がそのから自動的に差し引かれます。

つまり利益に対して79.685%を掛けたものが手取りとして口座に入金されることになります。

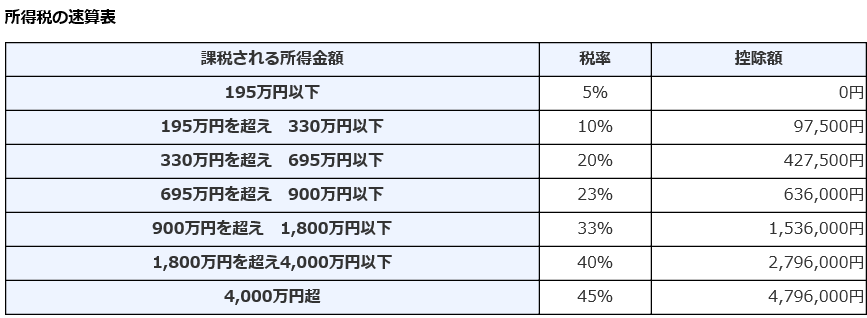

何もしないで約20%も一律で引かれますが、所得税などは給与の課税所得の大きさに合わせて定率の所得税が課税されます。5%から45%の課税に対して、一律であり、また別に住民税も課税される仕組みとなっています。

(所得税速算表参照)

この所得税だけでも5%~45%負担となるのに対して、一律約20%課税ですから致し方ないのかもしれません。

そうは言っても、利息や利金が2割減額となるのは気分的には嫌なものです。この理屈は、株式売却利益や配当でも基本的には同じです。

FIREでは、さまざまな社会保障制度や税金についても把握しておかないと思わぬ路線変更を余儀なくされることもあるので注意が必要です。

解説不足で誤解が多いFIRE4%売却の課税額の方法

先程説明した避けることが難しい20.315%の課税ですが、内訳は所得税15.315%と住民税5%です。所得税15.315%には復興特別所得税0.315%が期間限定で含まれています。

株式・債券・投資信託などで得た譲渡益や配当については、この税金が課されることになっています。

株式や投資信託などをFIRE目的で運用するとすると、4%以上の資産拡大を前提として運用開始時点の4%定額や定率の売却を毎回行う方法になるのですが、FIRE向けのFPコンサルをしているとこの売却金額にまるまる20.315%が課税されると勘違いされている人やまったく課税されないと考えている人が実は結構いらっしゃいます。

FIREによる生活資金確保を株式や投信の売却でするケース

ふたつの売却方法

1.FIRE時点の資産の4%の定額を売却し続ける方法

2.毎回保有資産の4%比率を売却する方法

どちらがFIREにとって有効なのかはケースバイケースです。もし、長期予測に基づき米国投資資産等の資産評価額が毎年9%づつ上がるのでしたら、4%比率での払出のほうが生活は徐々に豊かになるでしょう。

20年間の超長期では、9.3%の平均利益が発生(チャートで確認)

逆に、4%定額の取崩しの場合は、FIRE時点の資産の4%ですから生活費は一定であり、安定するでしょうから定額売却のほうが安心です。マイナスに振れた場合は、定率のほうが資産の減少はフォロー出来ますが、生活費は減り不安定になります。

どちらにも一長一短がありますね。

例えば1億円の資産運用中だとすれば、その4%は400万円となり毎月1/12の金額を売却したり、または年間1回などタイミングで売却したりします。この400万円に対して、まったく課税を考えてないFIRE志向の人は、この金額の中から課税があり全額が手に入らない事を覚えておいてください。

また、400万円を取り崩すことによって、この400万円に対して約20%の80万円が課税されてしまい手取り額が320万円前後になってしまうと思っていた方も誤解ですから訂正リセットをしましょう。

株売却に対して20.315%課税されるのは事実です。

ただし、売却で得た利益(譲渡益)に対してのみ課税されます。

これは、よく勘違いのある部分であり全額にまで課税されることはないのです。売却金額の投資元本に対しては課税はなく、利益に対してのみ課税されます。あくので利益部分のみです。

逆に保有している株式や投資信託の株価・価格に大きく含み益があると売却時の譲渡益は大きくなります。

その場合は、譲渡益に対して大きな課税がされるのは間違いありません。一部の定額運用資産を売却・換金して生活費に充当するケースでは譲渡益のみが課税対象です。

もし、そのポジションに含み益がなく含み損状態でしたら、売却しても課税は一切発生しません。

再度繰り返しになりますが、含み益があり売却した400万円があったとしても、その全額に対しての課税でなく譲渡利益のみに対する課税だと忘れないでください。

もし、口座開設時に源泉徴収なしを選択されている場合には、その場での課税はありませんが、1年間をトータルで計算した譲渡所得を確定申告して、翌年の4月に税金を納付する必要があります。

ちなみに悩まれるのは、一部売却の時の課税額の計算方法です。特定口座の源泉徴収有りでしたら自動課税となりますが、それでも課税額を事前に仕組みは知っておくべきでしょう。

特にFIREとなれば、運用している株式や投資信託はいろいろな価格の時に積立て・買い増している人が多いと思います。2,000円の時も1,800円の時も2,200円の時もあったと思います。

また、一部売却となるでしょうから、いったいいくら位が課税がされるのでしょうか?

ほとんどの投資解説本は、この20.315%課税のみの説明だけでWEBや本も完結してしまっていて、多くの人にとってそこはブラックボックスです、そこで、この一部売却時の譲渡益の計算方法を知っておいてください。

投信一部売却の課税計算方法について

投信の事例サンプルから計算します。

(税率は、簡易化して20%で計算しました。)

先進国投信〇〇〇を積立てやスポット投資で買い増しており、785,714口保有しているとします。この平均取得価額は12,000円と表記されていました。

元本の総額としては9,428,714円でのポジションを作っており、この現在評価額の4%の売却を行う事とします。

現在の基準価額は14,000円ですから、時価評価額としては11,00,000円になります。この時、取得総額の12,000円との差が損益となるため、これを差し引くと+1,571,429円の含み益が出ているが確認できます。

この状況下でのFIRE資産取崩しの税額ほ計算をしてみたいと思います。

この話が複雑なのは、投信のスポット購入や積立購入をしている場合、毎回購入価格が違っており取得価額は平均取得価額を求める部分と一部売却となった場合の計算方法というふたつの複雑な計算が入るからであり、説明が複雑なためにほとんど解説されていないのではと推察しています。

まずは複数回購入時の投信や株式の場合、平均取得価格(投信は価額)を求めることになります。

もちろんネット証券などでは自動的に画面に出ているのですが、知っておくべき計算方法です。次にこのモデル投信のFIRE売却の税金を考えていきましょう。

積み立て投信のFIRE4%一部売却の税金の考え方

着目するポイントは、3つです。

必要な売却額(いくら取り崩すのか)

その売却額からの必用売却口数

平均取得額

そして、これらから計算された譲渡益に対して、20%の課税で税額の確定となります。

証券会社で投資信託を買い増していると購入の都度に口数と平均取得価額が変化していくと思います。もちろん市場価格も変動しますから含み損や含み益が日々変動している筈です。

含み損の場合には、利益がありませんから元本のみでの売却となりますから非課税です。

FIRE目的の資産評価額の4%を取り崩す場面を考えてみましょう。オンライン証券としてポジション画面から読み取ります。

まずは、平均取得額を計算します。

投信のポジション評価画面で時価評価額が1,100万円だとします。定率取崩しならば、

11,000,000円×4%=440,000円が今回必要とする売却額になります。

次に売却するべき投信の口数を計算しましょう。売却額÷現在の基準価額×1万口が売却すべき口数になります。

売却額の44万円÷現在の市場の基準額(14,000円)×1万口≒314,285口

これで売却指示を出す売却の口数が決まりました。

次に売却口数×証券会社の平均取得価格÷1万口で売却ポジションの平均取得額を求めます。

314,285口×ポジション画面の平均取得価額12,000円÷1万口=377,142円

画面の平均取得価額は、小数点以下は切り上げます。

これで今回のFIRE4%取崩しの売却額と平均取得額の計算ができました。ここまでくると税率からの税金の計算ができるようになります。

投信の一部売却に伴う税金計算=売却額-平均取得価額で譲渡益確定×20%=譲渡課税額

440,000円-377,142円=62,868円の譲渡益×20%≒12,571円

内訳 所得税15%=9,430円 住民税5%=3,141円に分けられます、

税金の小数点以下は切り捨てます。

よって税引後の受取額の予測としては、

440,000円-12,571円=手取りは427,429円となりました。

含み益の大きさで税額は異なりますが、これで4%売却の税金の計算が出来ました。思ったより定額や定率での譲渡での売却は、課税額が少なく手取り額が減っていないと感じたと思います。

配当での課税率はシンプル、20.315%で算出するだけ

一部売却の投信での譲渡益からの課税計算はちょっと複雑でした。次は、配当金などの受取課税について考えてみたいと思います。配当金と譲渡益との大きな違いは、配当金はいわゆる”真水”つまり全て利益です。

売却をしないで持っていられるものの、配当は課税比率が高く税負担が大きく感じてしまうのが配当・分配金です。含み損発生中でも、分配・配当には課税がされてしまいます。

したがって受け取った場合は全額が課税対象となります。株式では配当金、REITや高配当ETFでは分配金、投資信託でも分配金、債券では利金、預金などでは利子と呼び名は異なるものの全て20.315%の課税で着地します。

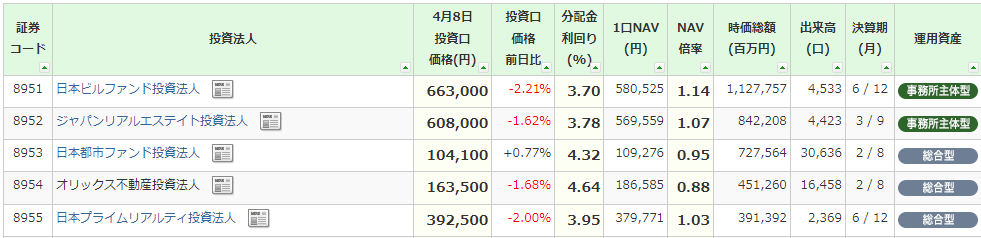

例えばJ-REITのの分配金で考えてみまたいと思います。

一番下の日本プライムリアリティ投資法人について考えてみます。この銘柄は、6月と12月の年2回の分配金が発生すると読み取れます。

ここの一回当たりの分配金は、7,600円前後であり、年間で1,5000円前後でした。この銘柄の価格は下の表にある通り39万円で利回りは3.95%となります。

本来は年間2回の分配ですが、合算の15,000円とすれば、NISA以外の分配金では20%の課税、3,000円の所得税と住民税が課税されます。(シンプルに20%としています)

よって実際の手取り額は、12,000円です。真水ですから元本の売却や取崩しは発生しません。ただし、分配金落ちと言って権利確定日以降は、理論上は価格が分配金分下落します。

課税で言えば配当生活の方は、税負担が多くNISAで非課税運用を一部行っても多くは課税口座となってしまうでしょう。

冒頭申し上げましたが、このFIREでの有利不利の税負担での判定では売却が税負担としては有利だと結果ははっきりしています。

しかし、運用がうまく行くことが前提の話です。利回りよりも払い出しが多くなれば、あっと今に元本は毀損しますし、日々の株式評価にやきもきするでしょう。

1億円運用していれば、2%の下落で2百万円の評価減となります。調整相場に突入して下落している中で売却をすれば元本はみるみる減って、元に戻らなくなるリスクを抱えてしまうでしょう。

次回は、FIRE最大のリスク『シークエンス・オブ・リターン・リスク(Sequence of Returns Risk)』について考えてみます。

次回のFIREブログ講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】