独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 4%以上の利回りがJ-REITで得られる

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

FIRE生活で、配当獲得のステージの中では、J-REITでの運用は有効な投資です。5%を上回る銘柄も多く、ご自身で個別銘柄を集めて毎月分配金を得るポジションを作ることもできます。元本は大きく成長しませんが、定期的な分配金が手に入るのはFIREでは安心感があります。

前回のFIREブログ講座

僕はFPでもありますが投資家でもあり、J-REITの投資経験は創成期から始めており、現在1,300万円元本前後の運用を実際行っています。

現在、年間分配金は税込みで約70万円、一般NISAも活用して税引きで55万円程度の分配金を毎年受け取っています。少しコロナショックの時にも買い増ししをしたので、表面利回りは5.5%前後になっています。

今までREITについていくつかの観点でみてきました。では、毎月分配金としての銘柄の見方は解説してきましたが、一体どこのタイミングでREITを購入すべきなのかは、よく聞かれる質問の一つです。

一番シンプルなのは、配当利回りを得ることが目的の投資ですから、いつどのタイミングで買ってもTOTALリターンとしては長期運用ではプラスになるから心配ないのではといえる部分があります。

5%の利回りなら、20%課税が行われても実質4%利回り確保が可能です。

これは、実質4%以上の利回り確保ができれば、20年間保有することで購入元本部分のほとんどが回収できる可能性があるからであり、拘らないものの4%リターンがFIREのひとつの目標だからです。

これが高利回り商品の利点だといえます。大きな値上がりが期待できないものの、TOTALでの運用での失敗は回避できそうだからです。売却でない保有によるFIRE生活費の確保がREITでできます、

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。2回にわたりJ-REITをFIREに取り入れる方法とメリットを解説してきましたが、どのタイミングで購入するのが一番よいのでしょうか。

運用開始時点でポジションづくりがうまく行かないと長期に及んで含み損を抱えることにもなりそうです。今回はFIREでのJ-REITの最後として購入タイミングや保有時の注意点について考えてみましょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信しています。

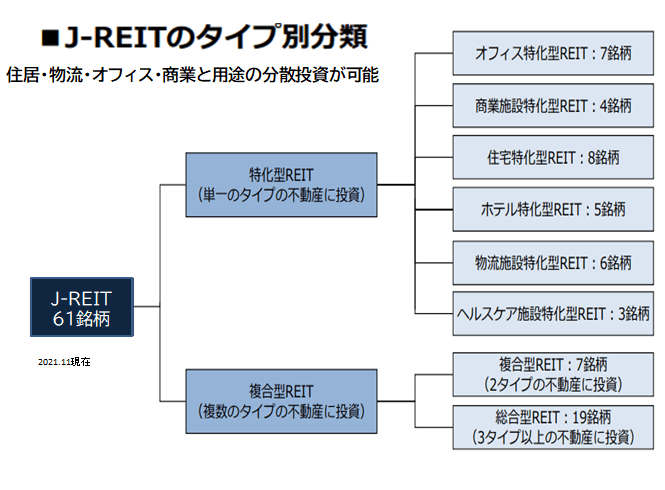

J-REIT分類別の特徴とリスク分散を考えてみる

前回説明したJ-REITの全銘柄は60銘柄以上あり、勉強すればある程度の特徴は押さえられると思います。

物件の投資先はリートによって特徴があり、オフィス・商業施設・住居特化・ホテル・物流施設・ヘルスケア・総合タイプなどに分類されます。全体の分類の傾向は、以下の図のようになっています。

購入するにあたって投資先を分散させるのもリスク分散の方法です。

こういった工夫をすることで、REITのETFを買わなくてもご自身でリスクを分散させたり、利回りを向上させたりすることができるので研究をしてみることをおすすめします。

すでにJ-REITも4,000物件を超える施設に投資が拡大していますし、保有額も21兆円を超えて拡大中です。

金額でみた場合、オフィスの比率が半分近くを占めていますが、チョイスすることで物件や利回りのコントロール、分配金のコントロールもできるでしょう。

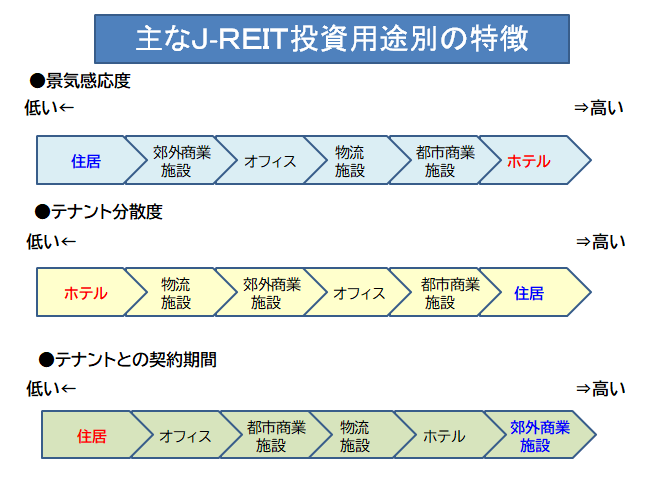

用途別にみる特徴は

用途別にみてみると特徴が見えてきます。それは運用先や施設の契約体系、一施設あたりの規模などによって不動産特有のリスクや特徴を理解することもできるのです。

例えば景気に対する影響では、ホテルや物流施設は景気後退時には苦戦、好況時は高稼働となります。逆に景気の良し悪しに影響を受けにくいのは、分散投資が効いているマンションなどの住居系や郊外型の物流施設が安定します。

テナント分散によるリスク低減の度合いでは、一棟貸しとなるホテルや物流施設などは脆弱であり、数千戸を管理するような住居系のリートはそれ自体でもリスクが分散されています。

また、これとは少し異なりますが、地域限定のリートもあります。例えば、阪神阪急リートや福岡リート、東海道リートなどは運用地域がはっきりしており、地域分散もできるでしょう。

最後に契約に関わるリスクとしては、住居やオフィスは2年毎などの比較的短い契約期間ですし、ホテルや郊外の商業施設などは契約期間は長いものの、いったん解除されると暫くはリーシングに苦戦する事もあってリスクが大きくなります。

利回りはリスクと信用を反映

これらのリスクは、実は利回りに反映されています。

利回りが高い銘柄

①投資家から見て懸念材料が多い銘柄

同一用途で利回りが高い銘柄には注意が必要

②物件の売却益が一時的に分配金に寄与している銘柄

過去の利回りと比較して、突然利回りが変動しているもの

利回りが低い銘柄

①投資家の評価が高い銘柄

投資家の評価が高い用途銘柄で利回りが中央ゾーンに位置する銘柄は投資妙味がある場合が多い

②分配金の回復期待を織り込んでいる

大幅下落した銘柄や賃料上昇が期待できる銘柄は、投資家が将来の利回りを織り込んでいることが多い

これらが銘柄からみえる特徴で、ご自身でアセットを決めて期待利回りが出せるポートフォリオを作られることをおすすめします。

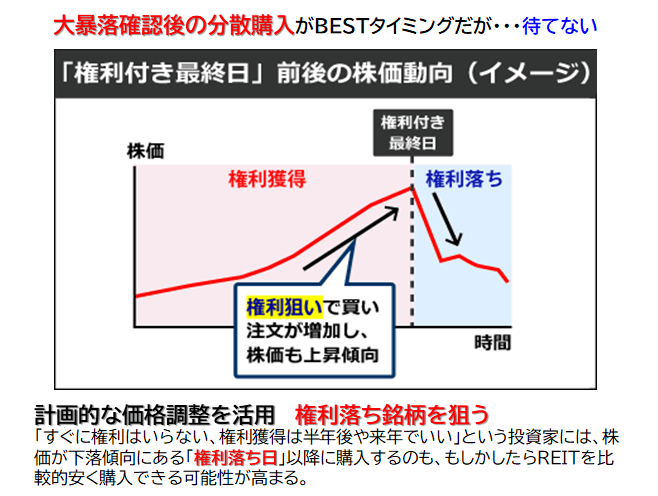

購入タイミングで最もよいのは暴落後だが、次は権利落ちと軟調局面

面白いもので何かを買う時、多くの場合はいつもより安くなっていることが購入の動機になったりします。

本来の株式は高値を更新したら追っかけ買いが有効とされていますが、日本人は逆張りが大好きで少しお安くなった時点で購入したいとする人が多いとされています。

もちろん価格が下がるには理由があり、その購入ポイントが底でなく下落の入口だったりすることも多いでしょう。この買い方は、暫くは塩漬けになってしまうリスクを持って購入しているのと同じです。

軟調時は、購入チャンス、暴落待ちをして現金を持ち待ち続ければ10年に1回の暴落に出会えると思いますが、有効な方法とはいえません。

そこで一般に失敗しにくい購入タイミングとして、権利落ち日以降に購入することを考えてみて下さい。

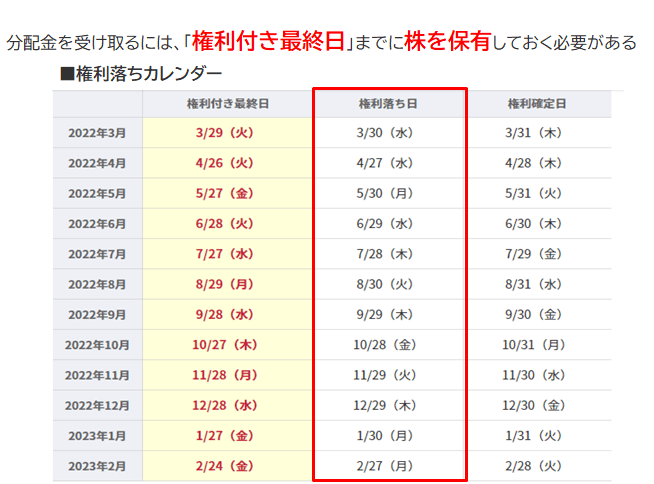

権利確定日と権利落ち日

権利確定日とは、株主がその銘柄を保有することで株主権利を得ることができる最終売買日を指します。

この日に保有していれば、株主名簿に名前が載り、配当金・分配金・株主優待・株主総会への参加などの権利を得ることができます。

一方、権利付最終日の翌営業日を権利落ち日といい、相当数の株主は前日の権利を得たことで銘柄の売却を行ってしまい価格が下落しやすい日のことです。

一般に理論的には配当や分配金相当は価格が下落するとされています。

権利落ち日のスケジュールを確認

大きな暴落待ちで、底を打ってからじっくりと購入する方法では、待てないでしょう。そこで権利落ち日以降にJ-REITを購入、買い増してゆく方法が少し安心な購入方法です。

多くの人は分配金や優待欲しさに権利付き最終日前に購入しようとします。最終日よりは1週間くらい前が価格のピークになることが多い印象です。

そして権利確定後の翌日の『権利落ち日』が来ます。しばらくは需給の関係で軟調となるケースも多く、ある程度の下落で購入することで、少なくとも高値掴みは回避できそうです。

カレンダー

証券会社のサイトで権利確定日や権利落ち日は確認できます。毎月発生します。

この落ち日以降に市場が軟調になると、更に大きく下落しますので、購入ポイントの一つは権利落ち日以降だと押さえておきましょう。

ただし、分配金は半年後の権利確定日からですからしばらくはほったらかしです。

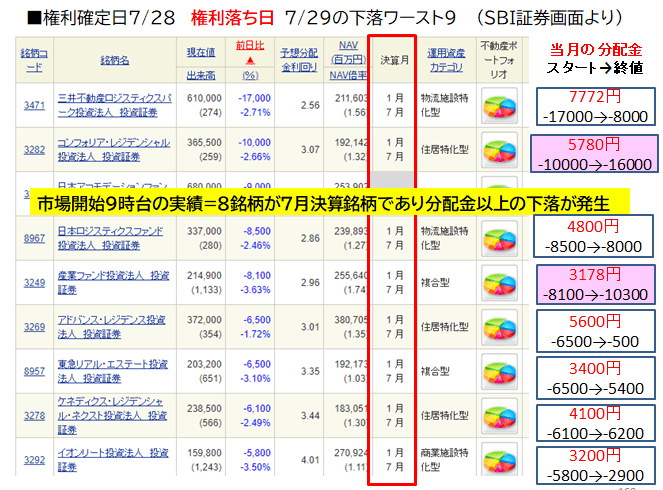

では実際どの位の下落がREITで起こるのかを調査してみました。2021年7月決算銘柄のJ-REITの権利確定日翌日の市場開始時点のJ-REIT価格の動向と当日の終値、それと前日権利確定ができた分配金との関係を調べたものです。

権利確定日7/28、権利落ち日7/29でしたが、当日のリート下落のワースト9のうち、8銘柄が権利落ち銘柄となっていて購入ポイントの一つだと確認できると思います。

また表の右の赤文字が権利が確定した各銘柄の分配金です。その下の数字は午前9:00に成売りなどで売買が成立した金額です。ほとんどの銘柄が分配金より大きく下落しているのが分かると思います。

次にその右の矢印にあるのが後場の終値です。その後、権利落ち期待で買い戻されて戻った銘柄もあります。ヨコヨコ銘柄もあります。あるいは前場以上に下がってしまった銘柄も散見されます。

中には午後にはプラスに戻るという買い意欲の強い銘柄もありました。しかし、おおむね権利落ち後は軟調となるのであり、買いのポイントゾーンと言えそうです。

J-REITの購入タイミングのまとめ

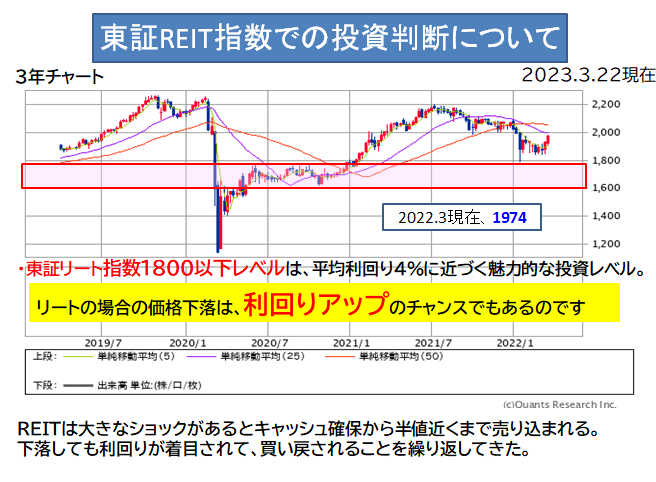

最後は、東証リート指数から買われすぎや買いの判断をする方法もご紹介しておきます。現在のリート指数は2000前後ですが、利回りを考えると1800前後は魅力的な利回りになります。

リーマン級の暴落発生では、500-800と半減近くになるケースもあり、指数は市場の流れを知る判断材料になるのです。

その時の利回りは10%前後になっているでしょう。しかし、リート自体の賃貸契約は、景気動向よりは数年後まではテナントとの契約はありますから、分配金に大きな変化は通常はでないのが実態です。

そんな意味でも株式と異なる性格の運用は分散効果が発生するといえるのです。

FIREの利回りを考えるとREITはキャッシュフローを得る運用となります。売却を伴わない保有しているだけの運用です。

インカムゲイン投資をFIREのポートフォリオに入れると売却リスクは低減できると思います。

REITの購入タイミングまとめ

・REITは、利回り確保を前提にNAV倍率1倍からの割安割高の判定を基準に銘柄分析を行い、決算月や分配金のバランスから購入銘柄を決定する。

・権利落ち日や公募増資時には、価格の下落をみて買い付けを行う事で、高値掴みがしにくくなる。

・日本のJ-REITですが、実は米国の金利やドル円為替の影響を受けています。米国金利上昇時には、全体に軟調となりやすくタイミングをみて購入する。円安時は海外からみると割安になる。(外国人買いが4割近く存在している)

・東証リート指数1,800以下では余裕資金で買い増す。また、底近くなら余裕資金を残しボリューム買いをするとお宝ポジションになりやすい。

・過去に暴落では、東証リート指数800という異常値もあり、バルク買いやロット買いも狙ってみたい。

J-REITは株価に一喜一憂しない利回り重視の商品です。大きな暴落でも分配金が助けてくれますし、高くなった利回りには買い注文が入るので、絶対慌て売りをしない事です。

価格に左右されない、含み益や含み損は参考程度に保有を続けて分配金ほ得ること、キャッシュフローを拡大する事がFIREにつながります。FIREのためのキャッシュフローを拡大できる目標設定を行い、分散投資を行うとよいと思います。

次回のFIRE講座は

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】