独立系FP解説 超円安の到来予感!!? 分散運用の成果【下町FPブログBlog】

新着FPブログ講座

検索は

超円安の到来予感!!? 分散運用の成果

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 久々の円安到来の背景と政府の認識は

急激な円安が到来しています。

今現在でドル円為替は126.34円(4/16現在)となり、超急激な円安にシフトしています。

とは言っても3月にも同様のニュースがありました。その時は、ドル円が久々に117円台に突入したポイントあたりから、マスコミでも大きく騒がれだしました。

そこから比べて、ドル円は9円の単月急変動となったのです。

この要因にアフターコロナを見据えての動きもあり、米国などは昨春から行動制限を解除して、2020年の停滞の遅れを取り戻すように潜在成長率の2~3倍のペースで動き出した米国経済。

コロナで縮小している経済報道と日々コロナの新規感染者数のみを臨時ニュ―スで伝え続け、ワクチン接写と自主的な行動抑制を続ける日本経済との違いでもあるのでしょうか。

僕が小さい時、50年前はドル円は固定相場であり、1ドルは360円でした。経済成長と共にこのレートが攻撃対象となり、変動相場制に移行しゆっくりとしした長期トレンドでは円高が続いていました。

有事の円買いはどこに

もちろん短期的に見れば、リーマンショックに代表される経済危機や今回のようなウクライナ危機で世界不安の中では、スイスフランと並んで独自の経済圏を形成している日本経済は注目されて、円が海外から買われる円高になるとされていました。

あるいは、東日本大震災のような危機的破壊が起こると世界に進出している日本企業が復興のための外貨売りの円買いが加速、海外資産売却の思惑からも円高になるなどの傾向が確認できて、日本経済の潜在的な力が確認されていました。

ところがみここにきて急激な円安です。僕も投資家として外貨にも投資しています。円1:外貨2の比率に近い運用であり、ポジションは相当為替の影響を受けます。

1年前のドル円為替のレートは

特に先ほどの東日本大震災を起点とした円安では、1ドル75円近くも体験しましたし、その後の80円台からはゆっくと買い増した結果、資産運用比率では円1:外貨2の比率になったのです。

現在米国債券、米国社債、米国債券ETF、米国高配当ETFを中心に保有しています。

1ドル360円からの為替から比べれば、今日の1ドル126円は相当の円高です。しかし現在のチャートのメジャーで計れば、相当な円安になっているともいえます。

つまり円高や円安は、ポジションをお持ちの為替や長期的比較対象によって異なるといえます。ては言っても、現在の為替は最近の取引基準からすれば円安に突入したといえます。

実質的には50年ぶりの円安というニュースが話題になっており、海外では大幅に物価が上昇したのに対して、残念ながら日本でインフレもなくデフレであったこともあり、賃金や物価は上昇していないので、物価上昇率の差を考慮すると海外の通貨の動きに取り残されたが故の50年ぶの円安ともいえるのでした。

為替の動く要因に実は特定の決まりはありません。株式と異なった一日の為替取引の金額はとてつもなく大きいものです。ひとつやふたつの金融機関や政府が為替を仕掛けても買い支えてもビクともしないのが為替です。

それが証拠に日本政府が数兆円の為替介入を行っても、実質1日為替は持たないでしょうし、その位操作できないのが為替レートです。そんな為替レートのドル円が円安に変動し続けています。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

為替と資産運用の相関関係は密接

最近FPコンサルをやる中で相談者様の資産ポジションを確認すると、外国株式に関わる投資信託が主流になっていることら気づきます。特にブロガーが選ぶ人気投資信託ランキングに常連の投信はよく見かけます。

人気投資信託ランキングでは

こういった投信をよく見かけます。もちろんこれらの投信の多くは、S&P500などやMSCI指数に連動した同等のパフォーマンスを期待するインデックスファンド中心で低信託報酬のものが全盛となっています。

インデックスファンドとは、投資信託の1つであり、「日経平均株価」とか「NYダウ・S&P500」といった株式指標(インデックス)や米国でのインデックスファンド自体をベンチマークとしているETFといった「VOOやVTI」と同等のパフォーマンスを狙ったFOF(ファンドオブファンズ)といったものが該当します。

FOF(ファンド・オブ・ファンズ)とは、既存の複数のファンドに投資して、そのファンドから得られる投資成果を投資家に還元するもので、ファンド・オブ・ファンズのメリットとしては、複数のファンドに投資するためリスクが分散されているとか、得意分野の異なるファンドの運用力を活用して同じような値動きを期待できるといったメリットがあります。

日本では、株式指標の代表は日経平均株価ですが、日経平均株価と連動するように作られた投資信託の場合は、新聞やニュースで見かける毎日の株価とほぼ同じ値動きをするといった特徴があるのがインデックスファンドです。

これらの投信を見ても現在は、外国への投資が人気の主体です。特にeMax Slim米国や先進国は現在多くの人が購入されており、日本以外の低パフォーマンスでない米国や先進国の成長力に投資するのが主力になっています。

外国の株式でも日本の投資資金は円で行えます。この母体となるマザーファンドのETFや指数に投資しようとすれば、円からドルに両替して投資する形となるのですが、投信は円建てで動いていてさほど為替は気にならない人も多いと思います。

投信成績よりも為替動向に注意

でも実は、株式のパフォーマンスよりも為替に注意が必要です。米国株だけでなく外国の株式に投資するという事は、必ず「為替変動リスク」を伴うのです。

もう固定相場はないからであり、為替はさまざまな要因で日々変動するからです。せっかく優良な株式や優秀なETFだと思い投資をしても、将来的に海外通貨から円に交換する際に円高になっていたら、資産評価は目減りしてしまう事もありえます。

これは国内の外国への運用をベースとする投資信託でも変わりません。円で投資しても同じです。

特に米国株式に投資する時は、必ず「ドル円の為替変動リスク」の問題が起こります。1ドル=100円で「円」を「米ドル」に交換して米国株に投資したとして、投資資産が成長したとしましょう。例えば1,000万円分のドルかせの投資が20%増やしたとしても、最終的に米ドルを円に交換するとき、1米ドル=80円になっていたとすれば、実際の資産は目減りしてしまいます。

運用後の株価=120%UP

為替変動後の価値=80円÷100円×100=80%減価した

最終的な資産評価=元本×(120%×80%)=元本×96%となり4%の目減り評価

もちろん今回のような急激な円安に振れると為替変動のプラス影響を受けるということになり、株価が変動しなくても円安への変動部分に対して儲かることもあります。ですから海外の株式と為替評価やその先行き判断は、切っても切れない関係です。

為替は操作できず予測はできない

行き過ぎた為替は理論的には、是正されます。いまは円安であり、輸出企業は輸出をすると通常より製品価格が安くなります。本来はそれによって輸出が増えると、輸出企業が海外から持ち帰ったドルや外貨を銀行で売って円に換えますから、ドル安円高に徐々になり相関関係で是正されるからです。

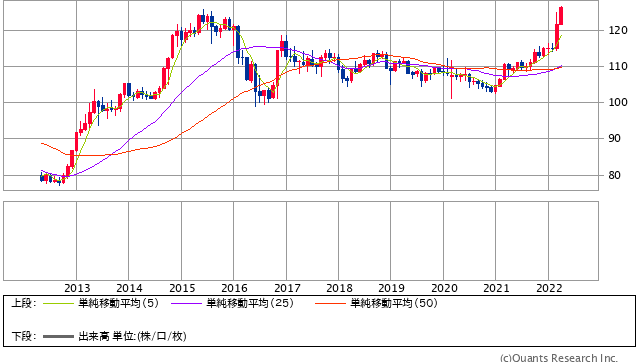

僕も様々な運用をしていますが、資産の半分以上は外貨での運用です。米国債券・社債と株式ETFが中心であり、ドル円のレートの影響を強く受けます。この急激な円安迄のレートの流れを先の終値でみてみましょう。

最近のドル円レートに変化

僕が月末に毎回記録している運用評価表からの月末終値ドル円の変化をみてみましょう。

2020.12 103.06 直近の円高高値

2021.01 104.68

2021.02 105.58

2021.03 110.80

2021.04 108.78

2021.05 109.65

2021.06 110.90

2021.07 109.68

2021.08 109.88

2021.09 111.34

2021.10 113.90

2021.11 113.10

2021.12 115.12

2022.01 115.33

2022.02 115.26

2022.03 121.59急激な変化開始・・・

2022.04 126.46急激な円安の継続

経験則では、超円安への瞬間タッチの予感がします。

トレンドがあり、130~136円位にタッチしそうです。

ドル円10年 SBI証券サイトから

このように推移しており、2022年の4か月ですが、為替だけで含み益が単年で600万円程増加しています。あくまで含み益ですが、これが外貨を持つ醍醐味の一つだともいえるのです。

しかし、昨今は企業の現地生産が進行しています。各企業も円高に苦労した結果、現地生産に切り替えつつあるからです。すると円安なのに、増えるはずの輸出が増えない、減るはずの輸入が減らない現象も起こるということになります。こんな状況ですから、今後も外貨の売却による円高は起こりにくいかもしれません。

この円安には、各中央銀行の金利復活への予測が大きく反映されています。米国などは今後のインフレを押さえ込む政策金利を2.75%基準レベルまで上げていくとされており、とりわけ0.5%の利上げが間近になってきています。これから金は上がり続けます。

景気回復とインフレによる物価上昇を予測して米国債券金利も上がってきています。逆に金利が上がって資金調達の負担が大きくなることを警戒して米国株価は調整相場に入っており現在はナスダックを中心に軟調です。

外貨を持たないリスクを認識しよう

急激な円安に対する大臣談話

[東京 2022年4月15日 ロイター]

鈴木俊一財務相兼金融担当相は15日の閣議後会見で、原材料価格の上昇が十分に転嫁できないことや賃金上昇が不十分な環境では、円安は「悪い円安ということが言えるのではないかと思っている」と述べた。

財務相は「今、円安が進んで輸入品など(の価格)が高騰をしている。特にウクライナの情勢も加わって、そういう傾向が強い」と指摘。

そのような「原材料を価格に十分転嫁できないとか、あるいは買う方も、賃金がその伸びを大きく上回るような、それを補うようなところに伸びていないという環境については、悪い円安ということが言えるのではないかと思っている」との認識を示した。 【引用終了】

今後も円安傾向は続きそうです。136円まで進む可能性も否定できません。

資産運用を行うのに最近は米国一本の投資をされる人が増えています。確かにイノベーションと成長性を考えると米国は特筆すべき底力を持っています。しかし米国一本のリスクを負っているのも事実です。

どこかで円安の天井から円高に、その後10円振れたとしても現在米国一本では追加投資をし続けると大きな損失を被る可能性があります。今がベストは、将来もベストだとは限らないのです。

みなさんリスクを取りすぎです。

安定ポートフォリオの組み合わせがリスクを低減

株式と債券、円とドル外貨、キャピタル資産とインカム資産、不動産とREITなど似ているが性格が違う運用であったり、お互いの短所を相殺し合いながら高い成長を確保できるような資産(アセット)を持ち、商品を選定組み合わせたほうがリスクは低減できます。

もちろん外貨を持つリスクと持たないリスク、円だけを持つリスクなども考えてバランスよく持つ事は大事です。言い古された話ですが、卵はひとつのカゴに盛らない工夫とそれでも高いパフォーマンスを出すアセットアロケーションづくりやポートフォリオによる商品選択は大事です。

資産運用の基本を勉強してみたいとお考えの方、アセットアロケーションをFPが一緒に考えます。こんなケースに向いているFPコンサルメニューは3つあります。是非、FPに聞いてみてください。

あなたに向いたFPメニューは

運用の基本を知りたい方向け

特定の相談や一般的な運用について聞いてみたい方向け

ご自身の状況から運用について知りたい方はライフプラン作成からスタート

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】

独立系FP解説 長期投資っていったい何年なの? 本当に有効なのか? 【下町FPブログ】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】

- 独立系FP解説 年末恒例のラストスパート『損出し取引』で投資効率を上げる方法とは【FP事務所トータルサポートブログ】

- いよいよ確定申告準備、失敗!! 国保料の思わぬ増加が!? 株式の確定申告には注意が必要な理由【FP事務所トータルサポートブログ講座】