独立系FP解説⑦ 経済的自立FIRE、C/F表でFIREへのモチベーションUPを【下町FPブログ】

新着FPブログ講座

検索は

経済的自立FIRE⑦ C/F表でFIREへのモチベーションUPを

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを指南 FIRE実現リスク回避、未来の可視化は重要

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回のブログ講座

前回まではFIRE(Financial Independence, Retire Early)を実現するために、貯蓄や投資で資産を増やす前に、家計収支を理解し無駄な支出を削ぎ落とす方法として、『家計収支と家計バランス』のふたつを理解する事の大切さをお伝えしてきました。

FIRE実現の成否は、運用よりは家計倹約と貯蓄できる仕組みの継続が大きい。

倹約による収入からの貯蓄率は、40%~50%が必要となる。

「経済的自立」を達成するためには、運用の前に貯蓄比率を上げる必要があります。最低でも収入の40%、可能ならば50%の貯蓄率がないと時間が掛かりすぎて、FIREでなく老後資金確保になってしまうからです。

しかも、それらの生活支出の圧縮は相当長期に渡り続きます。そして、そこから貯蓄できた資本を運用に回して育てる段階でも家計倹約からの追加資金という倹約の継続は続きます。

FIREへの道程では、一攫千金はほとんど期待してはいけません。地道な行動の繰り返しと時間がポイントになります。

したがって、ゴールに向かうためのモチベーションや未来設計図が、とても重要な位置づけになり、それらを持たないで船出をしても、船は簡単に座礁してしまうかもしれません。この経済的自立を目指したFIREムーブメントは簡単には成し遂げられないのです。

FIREを成功させるためには、貯蓄と資産形成の継続とともに動機づけやモチベーションがとても重要となります。またFIREへ向けて、一旦離職してから予想外のリスクに襲われるかもしれません。

FIRE後のリスク回避のためにも、将来の予測ができないと安心感は得られないでしょう。

前回までのプロセスと行動にて、家計収支の構造が理解できて家計改善・倹約・貯蓄プランも整いFIREに向かってスタートしました。次に行うべきは、貯蓄ではなくて『未来の支出予測』です。

必要資金の計画にあたっては、これから待ち受けるさまざまなイベントに対しても予算化しておくことをおすすめします。

未来支出の予算化をしましょう。

それを実行するためには、またまたFPのツールを使うと、とても便利です。ツールの名前は、『ライフイベント表』といいます。ライフイベント表は、個人や家族の長期にわたる、将来予測を時系列でつくる一覧表をいいます。

ライフイベント表に未来の予算を

・個人や家族の将来の予定表

(1年単位で入学・出産・自宅購入・・・世界一周・・)

・対象期間(寿命まで、人生の全期間を考える)

・予算基準(イベントに対して予算をつける)

出典 日本FP協会/ライフイベント表

このライフイベント表を作成することで、自分の将来についての再整理と家族や自身の未来の出費が予算化できます。

改めて将来の支出の見直しができるようになり、どのくらいの出費がどのタイミングで発生するのかの目安が整理できます。

未来の支出も、FIREの将来生活費に組み込む必要があります。

代表的なライフイベント費用とは

(日本FP協会にある予算目安を表記しています)

結婚費用 467万円

出産費用 51万円

教育資金 1049万円

住宅資金 3340万円

老後資金 月26万円

介護資金 月17万円

緊急予備資金 60万円

それぞれ個人の事情でライフイベント予算は異なりますし、イベントに伴う収入で相殺できるものもあるでしょう。また、FIREを目指すミニマリスト的な生活ならば、住宅などは必要がないかもしれません。

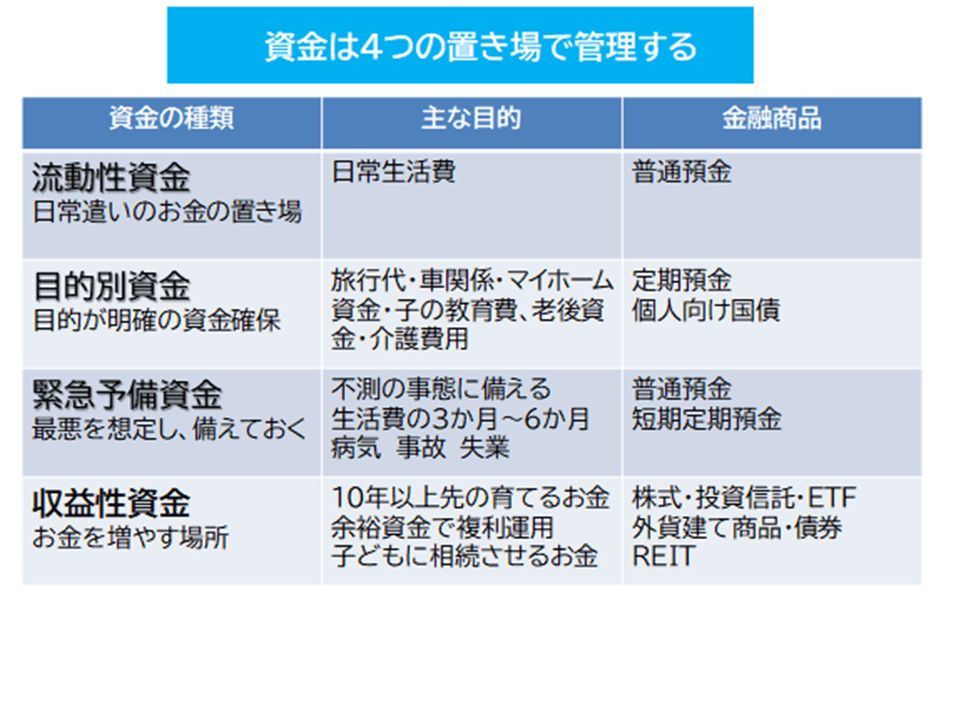

そして、これらをライフイベントの費用は、運用資金とは別にプールしたり貯蓄しておくことが大事です。全資金をFIREのための運用に回すのは、お勧めできません。資金は、3つあるいは4つの財布に分けましょう。

このように日常使う資金は、流動性資金として普通預金に、ライフイベント用の資金は下ろせない定期預金などに、不測の事態に備える資金は、緊急予備資金として別口座の普通預金などに、運用に回す増やすお金は、収益性資金として分けて移動・運用しましょう。

前回説明した『行動経済学のメンタル・アカウンティング』の実践です。

経済的自立FIREへは、貯蓄や資産運用も重要ですが、未来のライフスタイルを予測しての予算化も同じくらい重要です。収入と支出の整理ができると、これからの未来の予測がある程度できますから、未来の必要生活資金に加算してみましょう。

FIREのコンセプトとは、いたってシンプルなスタイルです。貯蓄や投資で資産を増やすとともに、無駄な支出を削ぎ落として「経済的自立」を達成。そこからのキャッシュフローで若年でのリタイアを目指し、自身の夢を実現することです。

そのためには家計収支の理解や未来の支出に対する予算化は、切っても切れないのです。

キャッシャフロー表で、更なるFIREモチベーションUP!!

ライフイベントが整理できて、それらの予算化もできました。このライフイベントに合わせて、目標となる貯金額などを決めていきましょう。FIREに必要なことは、これらの情報を元にファイナンシャルゴールを決めることです。

ファイナンシャルゴールを考える

ファイナンシャルゴールとは、人生設計における経済面での目標です。

5W2Hでファイナンシャルゴールを考えてみましょう。

- Why(なぜ):背景・経緯・目的

- What(なにを):内容の定義・要件明確化

- Who(だれが):担当・役割

- When(いつ):スケジュール化

- Where(どこで):場所

- How much(いくら):コスト・予算は

- How to (どのように):手段・全体管理

FIREは、早期リタイアという会社や社会からの離脱を目指すのだけではなく、今後の自身のライフワークを見つけ受動的ともいえるワーキングからの脱却を実現することこそが、目指すべき方向です。

ここを見誤ると単なる早期リタイアになってしまいます。ですからベースとなるのは、自分がどう生きたいかという将来図を同時に描くこと、これに向けて最善のペースでFIREとしての資産形成を計画することです。

そしてそこへ向けてのファイナンシャルゴールを決めることが、FIREへ向けてのモチベーション維持には必要です。

具体的な行き先も分からず、車を走らせても知らない街をさまようだけで、これでははとても苦痛でしょう。しかし、北海道の最北端に行くというゴールがあればどうでしょうか。

ルートや道程は大変かもしれませんが、少し苦しくてもニコニコドライブができるはずです。

FIREを目指してお金を貯め運用してゆくのも同じです。必要なお金を、いつまでに、いくら貯めればいいのか、お金のゴールであるファイナンシャルゴールを5W2Hで見直して設定する事がとても大切です。

ゴールさえ決まれば、何のために貯めているのか、貯めたらどんないい未来があるかが分かり、モチベーションを維持しながらお金を貯めることができるのでしょう。

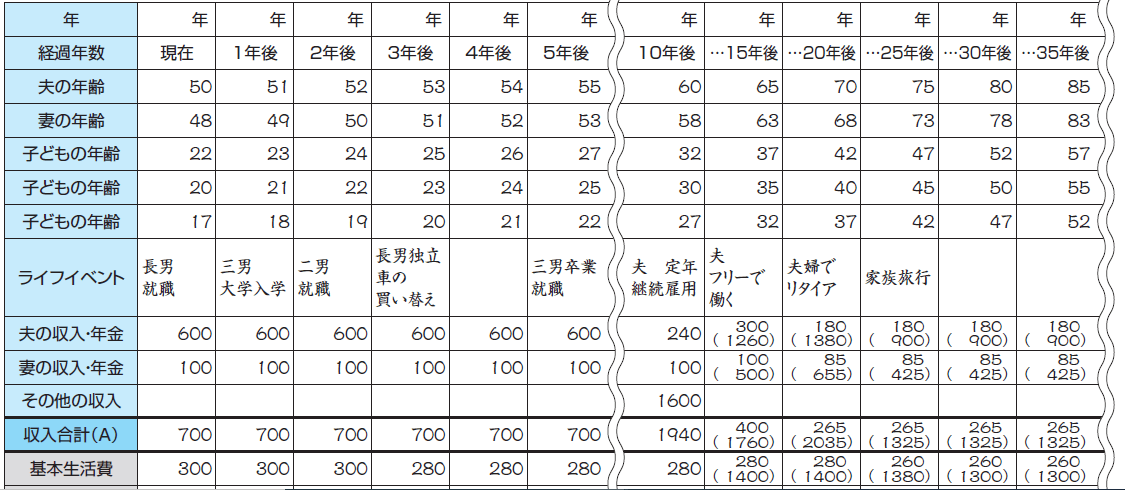

30年後の自分の家計を可視化する

FIREを実現をして、どう『なりたい自分』や『大切にしている価値観』を実現できるのか、そのためのファイナンシャルゴール=ライフイベントの経済的な目標を決めましょう。

そして5年後、10年後の姿とさらに遠くの20年後、30年後とこのプランの更なる先をC/F表で可視化してみるのです。

日本FP協会HPより

このC/F表は、基本生活費やライフイベントや予算、家計収支とともに将来の年金収入や資産運用を収入として、自身の将来のキャッシュフロー(C/F)を計算するものです。

FP相談でもライフプラン作成では、これらの表を使う事がありますが、いろいろと質問をしてみると的を得ての回答が出てくる方が少ないのが実態です。

つまり、ご自身の家計収支の構造や将来の収支について、計画・把握しているようで、実は把握していないのです。

それでも日々の家計は回ります。もし、お金が足らなければ、銀行ATMから都度下ろせばよい訳で、はっきりとした家計把握までをされていないのにFIREを目指したいという方も多いのです。

キャッシュフロー表を使いFIREの確かな成功につなげる

今までFIREを進めるための家計管理の強化や家計構造の把握の重要性を伝えてきました。そしてキャッシャフロー表にて貯蓄や運用の将来設計や未来のライフイベントの支出や年金の受取の金額を試算して、将来の家計状況を可視化できたでしょうか?

本来のFIREの家計とは、これから毎年支出する家計支出を就労に縛られずに資産運用などから得られるお金で生活できる目処を立てることです。そうしないと、不安で致し方ないでしょう。

月の生活費が30万円でしたら、最低でも年間360万円の収入を得ることが可能ならば、今の仕事に固執する必要はありません。そのためには資産運用という手段が必要で、昔ならばアパートを数棟持ち、その家賃収入で暮らす大家さんくらいしか方法がありませんでした。

あるいは、会社を飛び出して起業、自営や会社運営を行い経営者として資産を増やし、権利を委譲したり引退して暮らすスタイルなどがその有力な候補だったように思います。

FIREへの目処をたてる

一般の人がそこに近づくためには、資本の充実がどうしても必要になります。ただでさえハンディキャップがありますから、これから『資産運用という会社』を興すのだと考えてみてください。目標は将来の夢や自己実現ができる生活スタイルです。

そのためには事業として経営できるお金を集めなくてはいけません。会社でしたら資本金の出資者を集めますが、個人ですから自助である貯蓄・運用が中心です。

ですから家計の収支を理解・把握して、そこから運用できるお金を捻出する必要があります。そのためには節約・倹約や家計改善が前提であり、目的・目標をしっかり捉えないと続かないでしょう。

この辺の話をよくFPの資産運用の基礎理解でのコンサルでもするのですが、資産運用開始前に大切なのは家計把握と家計改善です。もちろん資産形成は長期的に続けるものですが、それを確かなものにするものが年間生活費の圧縮であり、それによって必要となる資金も圧縮できることになります。

これを十年以上に渡って続けるのは大変です。FIREは、理論はシンプルで易しいものの、この継続は行うは難しと言われる所以の一つです。FIRE実現は、長いマラソンなのです。

FIRE実現への3つの障害

・極端な倹約と貯蓄継続の難しさ

・収入増加や副業の難しさ

・資産運用の継続的成功の難しさ

といっても過言ではありません。

そのためには、経済的な自立の下にどう自身の生き方を描いて、運用へのスタートを切れるのか、僕らFPが何をフォローできるのかについて次回考えていきたいと思います。

次回の第8回FIREへの道、ブログ講座

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】