独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

新着FPブログ講座

検索は

先進医療は必要?具体的な中身を知り判断しよう

保険に不必要なものはないのですが、余裕がないのに加入してしまう方も多いのも保険です。今日は、医療保険の先進医療特約について考えてみたいと思います。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 万一の時、役立つ先進医療特約だが

医療保険に加入している方は意外に多く、生命保険よりもリーズナブルな保険なので、勧められると『それじゃ加入します』となりがちなのですが、保険の営業やテレビCMに触発されて加入した方も多いと思います、

この医療保険の位置づけとは、公的な健康保険で補填できない部分をカバーするという特徴があります。つまり私たちは公的な医療保険制度に会社を通じて、あるいは地域の役所からの請求により天引きや支払いを常に行っています。

知らず知らず年間で、生涯で、公的保険だけでも莫大な支払いをしている筈なのです。

その金額負担で3万円も4万円も毎月納付している方も珍しくなく、第一にはケガ入院した場合には、わずかな自己負担で医療費支払いが済む仕組みになっています。

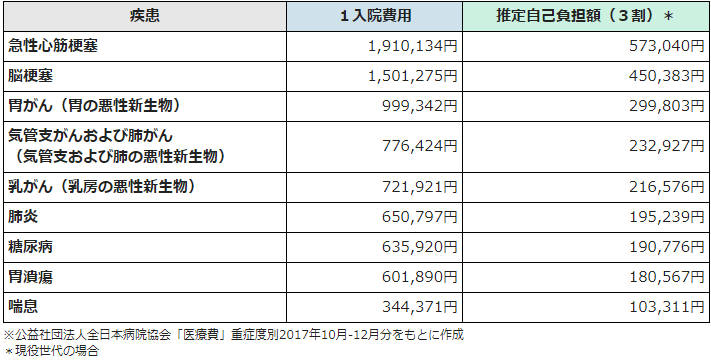

統計でみる入院費用と推定自己負担

また、入院などの大きな医療費には、ひと月の負担限度額が決められている高額療養制度を適用すれば、ほとんどの方の医療費は10万円以内で収まる仕組みが機能しています。つまりひと月80万円かかった総額の医療費でも自己負担限度額が所得によってきめられており、極めて低い負担で済むのです。

それでも自己負担分やパジャマ代や食事代が別で掛かりますので、その部分の軽減を図るのが民間医療保険です。

良くある勘違いとしては、実際に掛かった医療費に対して補填され、安心だとお思いの方がいますが、医療保険はあくまで入院1日いくらとか、手術1回いくらなどの定額支払いが基本です。

つまり、20日間入院で一日1万円の契約でしたら、最大でも20万円の保険受取りなのです。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

医療保険の付帯としての特約、先進医療特約について考えてみたいと思います。この特約は何を保障してくれているのでしょうか?下町FPブログ・メルマガ講座は、FP視点からのワンポイントアドバイスで情報を整理し、お金のお得情報をお届け発信をしています。

今日のテーマは

医療保険の付帯、先進医療特約の現在です

全額自己負担の先進医療が2020年に激減した理由

先ほど公的な保険で、カバーできるものと出来ないものを簡単に説明しました。

民間の医療保険の役割は、万が一、公的医療制度で賄いきれない出費や収入減に対して、少しでも貯蓄を取り崩す状況を緩和して生計を維持することにあります。

確かにそのような状態に陥ると、せっかくのライフイベントなども諦める事態に陥るかもしれません。そこに民間の医療保険の出番があるのです。

ですから医療保険では、実際に掛かった医療費に関わらず一日いくら、一回いくらの支払いがされるのだとご理解ください。

ですから逆に言えば、通常の入院でしたら例えば緊急予備費用として60万円位を用意できる方なら医療保険は、いらないかもしれません。

使い道を保険料に固定して支払い続ける必要もなく、万一の時の予算を別口座にでも預けていたほうが良いかもしれません。

僕のFPコンサルの中でも、ライフプラン作成時に本人も自覚していないような様々な保険をたくさん契約されている方に出会います。

つまり心配性なのですが、少しずつ契約が追加・加算されてしまった方が多いと感じています。

この心配の根本は、実際入院した方が病院に支払う支払額がどのくらいがか実態として分からない事も要因だと思います。

そこで、生命保険文化センターの「令和元年度(2019年度) 生活保障に関する調査」で確認すれば、病気やケガで入院した場合の自己負担額は、治療費以外のさまざまな費用も含めると、平均20.8万円だったそうなのです。

これでしたら、60万円程度別で資金を持っていつでも使えるようにしておけば、かなりの確率で心配はいらなそうです。

そうは言っても公的保険で賄うことが出来ない先進医療は、医療保険でしかカバー出来ないのではとの声が聞こえてきそうです。

そこで付帯として付けることが出来る先進医療について考えてみることにしましょう。

厚労省では。先進医療について以下のように説明していました。

**************************以下は厚労省の先進医療についての解説です

「先進医療に係る費用」については全額自己負担

先進医療を受けた時の費用は、次のように取り扱われ、患者は一般の保険診療の場合と比べて、「先進医療に係る費用」を多く負担することになります。

- 「先進医療に係る費用」は、患者が全額自己負担することになります。「先進医療に係る費用」は、医療の種類や病院によって異なります。

- 「先進医療に係る費用」以外の、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われます。つまり、一般保険診療と共通する部分は保険給付されるため、各健康保険制度における一部負担金を支払うこととなります。

この説明を具体的な事例で考えてみましょう。

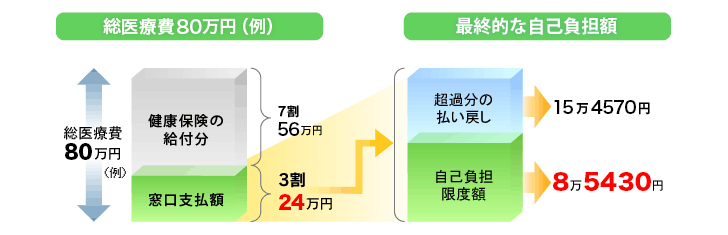

総医療費が500万円、うち先進医療に係る費用が300万円だったケース

- 先進医療に係る費用全額の300万円は、患者が負担します。

- 通常の治療と共通する部分(診察、検査、投薬、入院料 *)は、保険として給付されます。

計算式

保険給付分*=200万円(10割分)

7割にあたる140万円が健康保険制度から給付。

3割にあたる60万円が患者の負担金(3割負担の場合)

しかもこの自己負担金は、高額に当たるため『高額療養費制度』が適用可能で、自己負担は月額8万円前後が本当の負担額になるのです。

そして繰り返しますが、この先進医療の300万円はすべて自己負担です。

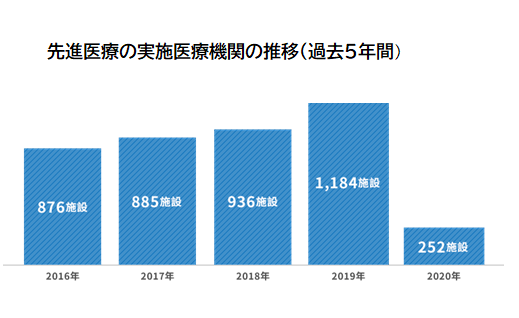

データで見る先進医療の実態

残された先進医療をどう考えるか

2021年1月時点で実施されていた先進医療技術数は81種類となっており、大幅に減ってきています。

2020年前までは、適用技術も増え、実施医療機関も毎年増加してきましたが、これにより費用負担も減ってきているのでした。

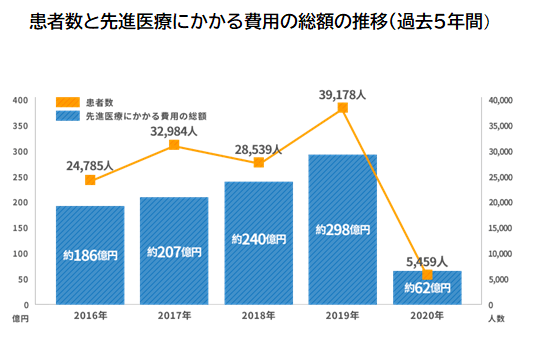

2019年度は、過去最大の39,178人の患者数で298億円の技術料が掛かっていました。

1案件300万円前後でしたが、2020年度は、なんと5,459人となり、86%の減少、技術料の総額も62億円と約80%の減少となったのでした。

費用と適用でみる先進医療

この多くの方が適用申請していた白内障「多焦点眼内レンズを用いた水晶体再建術」が保険外併用療養費の一つである選定療養に変更になったことが大きかったと言えます。

この状況を受けて『医療保険』し必要か、『先進医療は必要か』という悩みが出てくるでしょう。

結論から言えば、万一の時の適用を考えると数百円という僅かな保険料ですので、付けていても『お守り』になると思います。価値観の問題だと言えます。

日本の人口が、1億2千万人いる中で、昨年は5,459名の方が先進医療を選択されました。適用確率が0.0045%に該当する人数です。

先進医療は「患者が希望」しなければ受けることはできません。先進医療とは何か、自分の症状に効く可能性がある事や仕組みを知っていることは大事です。

そして保険会社もあなたが支払った保険料、先進医療特約が実際に適用するシーンが稀なのを知っており、僅かな保険料の支払いで先進医療を付帯しているのでした。

保険に不要はない、大切なのは内容の理解と自身の価値観としての判断

先進医療の現状と統計学的な確率は、ご理解いただけましたか?

もし先進医療が必要でしたら、医療保険に特約で付ける、がん保険に付ける、最新としては単独で加入する、の3つが選べます。

ただし、がん保険に付けるとがんの時にしか先進医療の適用はありませんので注意が必要です。

車の保険で対物・対人・搭乗者・車両・・・と全て加入すれば、万一の時はより安心です。統計学では確率1%でも初めに起こるかもしれませんし、最後まで起こらないかもしれません。

つまり、ご自身の価値観の問題にもなるのです。

資産運用も同じですが、大事なのは今は入っている保険がどんなものなのか、良いものなのか、必要性をご自身で理解していることです。

更新月で保険料が上がって困るとか、公的保険も含めてどんな医療保障を構築したいのかを検討する事が大切です。

その保険、保障のはずが、資産運用になっていませんか。

外貨建ての終身保険や積立保険や年金保険の資産運用に化けていませんか。

ただ、保険料の高低だけで考えていませんか。

少なくとも先進医療に入りたいから医療保険に加入する、継続するという考えはお勧めできません。適用技術は日進月歩ですから、これから増えていく事も考えられます。

ただし効果が認められれば、健康保険適用に移行します。先進医療とは、そういうものなのだと知ったうえで考えてみましょう。

それと、どうしても先進医療だけは不安だと思われる方、近年先進医療だけの保険も登場しています。使用確率は前述のとおりですが、月々500円前後でしがらみなく単独でも加入が出来る環境も整ってきています。

ご自身の医療保険、なくてはならないものと、あれば尚良いものと区別したうえで、必要な保険を見極める事が大事です。ご自身の保険証書を引き出しから出してみて、整理してはいかがでしょうか。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】  独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】  独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 独立系FP解説 80歳からでも入れますと最近CM花盛りの少額短期保険のおはなし【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 二人に一人は『がんの時代?』がん保険との向き合い方【下町FPブログ】

- 独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

- 独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】