独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

新着FPブログ講座

検索は

米国ETF 年間20万円分配ポジションの公開

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

貯蓄だけに励むのか、複利の力を活用するのか インカム投資入門

米国投資は債券だけでなくETFも魅力が沢山

REIT・インフラファンド・ソーシャルレンディング・債券投資・不動産投資とファイナンシャルプランナーが実際に運用検証をしているインカムゲインで経済的自立を確保するシリーズです。

投資信託は、初めての投資の方には馴染みが多いと思います。一方上場投資信託ETFは、あまり馴染みがないと思います。

どちらも個別銘柄の株式と違って、いくつもの銘柄がひとつの箱に詰まった『投資銘柄の詰め合わせBOX』などと言われています。

メリットは、単一の株式で発生する業績リスク・企業リスクなどの暴落がマイルドになる事です。またBOX全体の全体的な価値や価格が上がれば、利益も出ます。

それだけリスク分散の点では優れているといえます。逆にデメリットとしては、価格がマイルドなため、急な上昇局面でもマイルドになる点でしょう。

投信の大分類としては、特定のテーマに沿った株式を集めて、運用を任されたファンドマネージャーの手腕などで成績を出す積極型のテーマファンド(アクティブファンド)と日経225やダウなどの株式の指数と同等連動の運用を目指すインデックスファンド(パッシブファンド)に大きく分けられます。

まず投資信託は、上場していないために証券会社だけでなく多くの金融機関(郵便局.保険会社.農協.銀行)で買うことが出来ます。

また金融機関によって取扱商品も異なるのが、特徴です。証券会社の扱い本数と銀行・郵便局の取り扱い本数では、圧倒的に証券会社での選択余地が多いと言えます。

昔は手数料の高い投資信託が多く、特に資産運用を行う際にかかる手数料である「信託報酬」の高いものが多く、ボッタクリ投信を活用した販売側が儲かるものが多かったと記憶しています。(今でもそうです)

銀行・郵便局などのフロント窓口での販売は、比較的手数料の高いものがラインナップされているのも実態ですが、最近はネット普及に伴い、誰でも情報に触れられる環境なので、0.1%以下の低料率の信託報酬のファンドが人気となっています。

今は、低信託手数料ファンドが全盛と言えそうです。

この低信託投信の人気事例として、投資ブロガーが選んだ2020のFund of the Yearがあります。

ここでは、多くの低信託報酬の投資信託が選ばれました。やはり、成績自体はインデックスファンドは市場任せで株価が上昇した2020年でしたたから、よりランニングコストの低いものが支持された結果となっています。

中でも三菱UFJ国際投信のeMAXISシリーズは、低コストで強い人気と支持を集め、5本が受賞する結果となりました。

右肩上がりの時代の投資信託台頭の年では、好成績+低信託手数料が高評価だったと個人的には思っています。

一方ETFとは、上場している投資信託の事であり、株式の詰め合わせBOXなどは投資信託と同じですが、株式と同様にリアルタイムでの注文や指値注文が出来て、証券会社でしか取り扱えません。

ETFは指数連動型のインデックスタイプが中心であり、投資信託より比較的手数料や年間経費が低く抑えられたものが多いのが特徴といえます。

とりわけ米国株式投資での入門としては、個別株式でなく米国ETFが非常に高い人気があります。

債券投資の時にも申し上げましたが、米国にはGAFA(ガーファ Google/Apple/Facebook/Amazon)を含むイノベーション企業や同様にFANGと呼ばれるFacebook/Amazon/Netflix/Googleと、マイクロソフトなど長期右肩上がりのトレンドが継続されているからです。

世界株式のファンドを買ったとしても、米国企業が約半分を占めることからも、米国株式の強さを知ることが出来ます。

米国債券に投資した結果報告はここ

あなたのお金の心配を解消して、マネーストレスフリーを支援する下町FPの横谷です。

この下町FP日々雑感は、通常のセミナー講座とは異なり、個人投資家としての実績や毎日のニュースや見聞き経験したもので、皆さんと共有したいものを『徒然なるままに』お届けしています。

お気軽な気持ちでご一読下さい。

今日は、僕が配当目的で保有している米国ETFの話です。米国の株式指数の代表としては、「ダウ30種平均」「S&P500指数」「ナスダック総合指数」がよく引用されます。米国ETFはこれらの指数に連動するインデックスタイプであり、例えばナスダック連動ETFとか、中小型成長株ETFとか情報通信ETF、高配当株式ETFなどと様々なタイプのETFが米国では上場されています。

◇米国ETFには3つの特徴があり日本でも人気となっています。

・世界有数の米国に低コストで運用できる

・優秀な企業や特徴的なETFが多くリスクを分散できる

・海外取引がオンラインでリアルタイム売買可能

米国では、自分の年金づくりにETFなどを定期的に給与から、一定のパーセンテージを給与天引きをして運用をする制度が通常であり、さまざまなタイプのETFが用意されています。

米国ETFには、もともと世界的な企業が多いので、そのETFには世界からもお金が集まっており、日本の投資家にも成長性から大変な人気となっています。

過去講座はここから

それでは米国ETFについて、僕の運用ポジションを見ていきたいと思います。

FPブログ公開 右肩上がりのトレンドが続く米国投資

米国ETF投資を始めるのには、米国投資に環境が整っている証券会社が必要です。おすすめとして楽天証券・SBI証券・マネックス証券に人気があります。

僕は、SBI銀行活用でドルに低手数料で両替投資ができるSBI証券を利用しています。楽天ポイントが付く楽天証券など、事情に合わせて証券会社を選びましょう。

米国ETFは、株式指数連動やテーマ別のものも多く、種類が多すぎて選べないと思いますので、目的別に一般的な鉄板ファンドを整理したいと思います。

SBIでは、ランキングで米国投資デビュー向けの方に人気の米国ETFを整理しています。

この中でもVOOはS&P500指数連動で、VTIは米国株式市場全体をカバーするファンドです。また、高配当としてはSPYDやHDVが人気が高く、市場成長と高配当をMIXしたのがVYMです。

次に年代別での投資実績です。顔ぶれは同様でした。

高配当のSPYDは僕も保有していますが、1口40ドル前後で、利回り4%前後のETFですが、価格と利回り変動が大きいのが特徴です。

思ったよりもトータルリターンは出にくいのですが、高利回りが魅力です。このファンドは、価格上昇期待よりは高配当期待の銘柄です。

資産自体の拡大を目指す方は、VOOやVTI、この中にはありませんが、ダウ指数連動のDIAやナスダック連動のQQQというメイン株価指数の連動ファンドのほうがトータルリターンは大きいのが昨年だったといえます。

それでも高配当への人気は世代共通のようです。

このSPYDとかのアルファベットは、ティッカー(ティッカーシンボルとも言う)と言って、日本株の銘柄コード番号のように、個々の銘柄を識別するためにつけられた記号です。

米国では個別株、ETFともにアルファベットで表すため使っている記号です。

年間約20万円ETF分配金 僕のポートフォリオを公開

現在、SBI証券で米国国債などと同じドル建て運用をしながら、様々な米国ETFにも投資をしています。

目的は高配当インカムゲインだったのですが、米国株式などの高騰を受けて結構な含み益も発生しています。時間を掛けて作ったポートフォリオの元本は、約6万ドルでした。

米国ETFに投資した結果

2021.4最新に改訂済

私は、インカムゲイン狙いなので主に高配当ETFを中心に投資をしています。

インカムゲイン高配当代表ETFのTOP3であるVYM・HDV・SPYDを中核に優先株式毎月分配PFFを、毎月分配好利回りETFとしてダウ連動のDIAとヘッジとしての債券・社債のETFも保有、特に配当の多いBNDとLQDを運用しています。

僕は市場指数の動きを参考にするためにダウではDIA、ナスダックではQQQ(売却済み)、米国全体ではVTIを超小口で保有して市場の動きを値動きで監視しています。

ETFの多くは3/6/9/12月の年間4回分配ですが、中には毎月分配もあり、MIXで保有しています。

この年間のETF受取り分配金は、2021.04現在で合計で約2,000ドル前後で、税引きの利回りは3.1%前後となっています。

私は最低単位しか購入していませんが、配当目的ではなく値上がり利益を期待したい方は、間違いなくVOO.VTI.QQQ・DIAなどの株式メイン指数とのインデックスETFが鉄板であり、おすすめでしょう。

簡単な解説

VOO=

S&P500指数に連動

VTI=

米国市場全体に投資するイメージ

QQQ=

ナスダック指数に連動

DIA=ダウ30種工業平均指数に連動するETF

僕の高配当ETFについて利回りで見てみましょう。

この人気高配当ETFの利回りは、現在のコロナ禍では決算単位での変動が大きく、ブルームバーグのデータでは、SPYDが直近で6.88%、VYM3.36%、HDV4.05%税込みの利回りなっており、やはり高配当と言えそうです。

ただし、価格変動と分配を込みにしたトータルリターンでは、人気のSPYDはここ一年ではマイナスとなっています。

ちなみにこの3銘柄の過去二年間のトータルリターンのグラフを作りましたので添付しておきます。するとVYMの成績が光ってくるのです。

僕は米ドル運用は、このETF以外のドル運用として、米国国債と社債への直接投資を行っており、年間3,000ドル(30万円)近い分配金を頂いています。

ドルベースでの投資年間受け取りでは、合計で5,100ドル(約50万円)程となっています。累計した按分した利回りは2.7%程度です。これらは、ほったらかし運用のリタイア用としては、最適な運用スタイルだと思います。

☞今日のポイント

米国ETFは、長期的にみると資産形成やリタイア後のインカムゲインには有効です。僕は売却時に利益が決定するキャピタルゲインよりは、定期的にお金が入ってくるインカムゲインを中心に取り組んでいます。

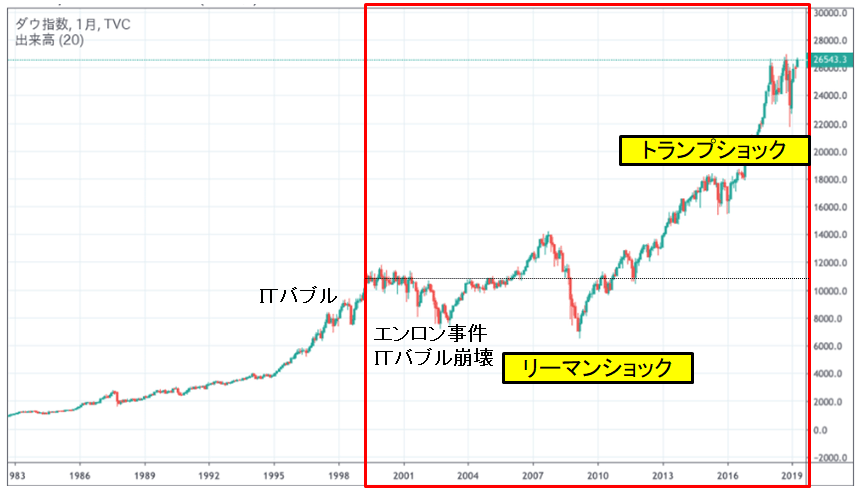

これは、好みと投資スタイルによると思います。これまでは、ITバブル・リーマンショック・トランプショックを短期挽回して上昇トレンドを修正して更に上昇回復する米国に人気が集まっています。

しかしながら、このトレンドが今後も続くとは限りません。配当利回りがいくら日本に比べて高くとも、利回り3%前後の分配利回りです。1億円近く運用しても、年間300万円の分配金を税引でもらうのは大変でしょう。

米国分配金だけでリタイアするのは資金面では現実的ではなさそうですね。しかし、生涯のじぶん年金としての継続的な補填という点では有効な投資だと思います。

数々のショックを挽回した過去の右肩上がりのNYダウ

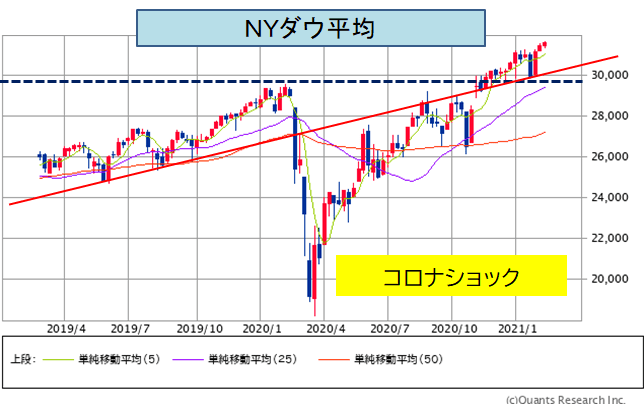

コロナショック前後のNYダウの動き

米国ETF投資では、毎月数万円の分配金を得るインカムゲイン投資と、価格右肩上がりを期待するキャピタルゲイン投資の双方が投資戦略が有効そうです。

利回り3%で20年運用できれば、ざっくり計算で3%×20年=60%の下落までは耐性がありそうです。

市場右肩上がりの実現と、為替がより円安に動けば、期待より大きな資産形成が可能となる可能性もあそうです。

米国ETFインカム投資のメリットのまとめ

・高利回りの分配金が期待できる

・米国の潜在力から価格自体の上昇が期待できる

・為替が投資時より円安に動けば大きな売却益が期待できる

・ある程度の下落変動は、高い分配金で耐えられる可能性が高い

どうしても米国ETFといえば、国内投信が有名ですが、より低い信託手数料と利益を狙うのなら海外ETFの運用はより有効です。

ドル建て投資や為替影響、市場の変動といろいろな運用タイミングを考えると、なかなか投資に二の足を踏んでいた方も多いと思いますが少し勉強する、あるいはFPなどと相談されてみて、国内円投資だけのリスクも考えて分散運用を進めるのは、資産形成にとって有効だと思います。

この記事は特定の投資や銘柄を推奨するものではありません。投資は自己判断と自己責任でお願いいたします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 ソーシャルレディングで年間12万円~分配利金を【下町FPブログ】インカム投資入門

独立系FP解説 ソーシャルレディングで年間12万円~分配利金を【下町FPブログ】インカム投資入門  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】