独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

新着FPブログ講座

検索は

2021年もFIRE マネー・ストレスフリーの実現を

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

安定が足元から揺れたコロナ禍2020年から、新たな年が明けました。本年もよろしくお願いいたします。

ところで20年の第一回目の講座テーマを覚えていらっしゃるでしょうか? その時のテーマは、『2020年所得は増えてゆくのか』でした。

過去記事

この時は、貯蓄強化は資産形成になるものの、給与の伸び減速と実質的な社会負担増加は、実質資産の減少になり、給与は増えるものの所得は厳しい時代の到来をどう乗り越えるかという講座でした。

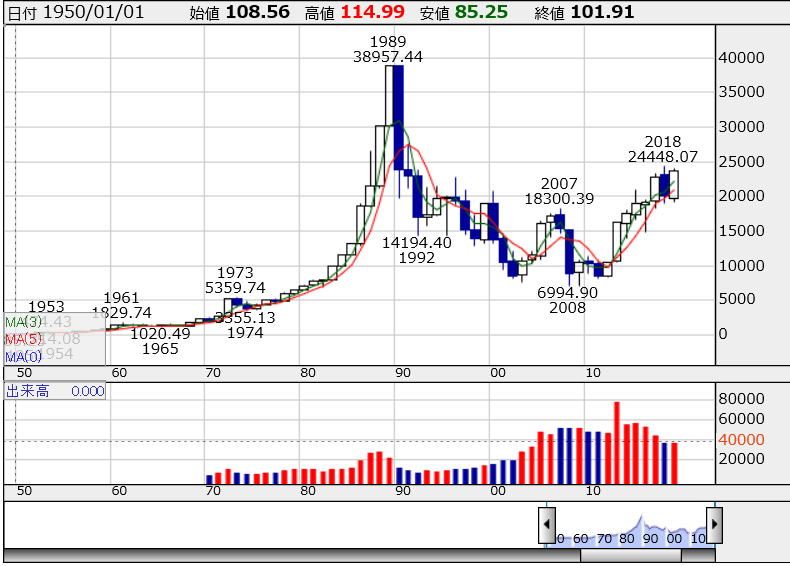

その時使ったチャートがこれでした。1989年日経平均は39,857円を捉え、ついにお金がお金を生むバブルとなり、不動産投資を含む日銀の総量規制により借入金が回らなくなり、バブルが崩壊しました。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

その後もいくつものショックを繰り返しながら主役は入れ替わり、株価はゆっくりと回復。そしてこの12月には、29年ぶりとなる25,000円越しをつけて、年末も27,000円台となっています。

投資を始めてされた方には、市場の混乱を始めて経験された方も多かったでしょう。運用されている方では、所得減でも資産増となった方も多かったでしょう。

株価を予測するテーマではありますが、ましてやFPは株価の予測屋さんでもありません。でも、このコロナ禍でどういった行動をとれば資産形成に有利に働くのか、FIREを新年のテーマとして考えてみたいと思います。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 FIRE延長線上にマネーストレスフリーあり

今日のテーマは、ファイア FIREです。FIREとは「Financial Independence(経済的自立)とRetire Early(早期退職)」の頭文字の事で、欧米で拡大しているニーズのひとつです。

日本でもやっと最近関心が高まっています。簡単に言うと「早期退職して、お金のため、ヘトヘトに働く自分を縛りから解放する」という概念を指す用語です。

この実現について年頭である今、整理したいと思います。

弊所が提唱している「マネーストレスフリー」はこの概念の上位範疇だと思っています。この実現手段の一つとして、資産運用に金融=株式を活用する手段が検討材料になります。

ただし、そのためにはリスクと付き合う必要があります。

その辺は、FP3名にお金を育てる本、

僕も監修した2020『最新版 お金の教科書』に詳しく書いてあります。

アマゾン 『最新版 お金の教科書』

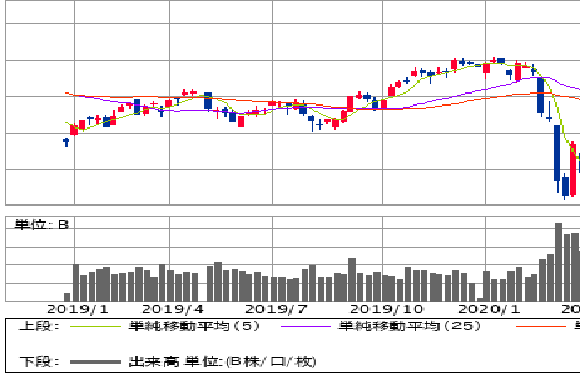

リスクの代表として、例えば今回のコロナショックです。2020年3月19日には、日経平均が本年の底となった16,358円を記録しました。

未知のウイルスに世界の経済が停止したかのようでした。これは、その時のチャートです。

資産評価額が1週間で3割4割減少しました。株式は、下落スピードは最速が常で、反発はおっかなびっくり時間が掛かりという特徴があります。

また、噂で買われて、発表されたと時は織り込み済みで下落してしまうという特性もあります。

今回もコロナが本格化した4月以降はゆっくりと反発し出しました。株価は10年後の将来を織り込むとも言われています。

この下落局面で投資をやめてしまった方も多かったと聞きます。僕のブログ講座でも、長期投資の有効性とSTAY HOLDの重要性を説明して大きな反響をいただきました。

過去記事

つまり、やめてしまえば損失が確定できますが、懲りて二度と市場に戻ることがない方が多いのです。持ち続ける勇気についての講座記事を出しました。

落ち着いた投資行動を理解してていただいた方も多かったと思います。

売却してこれ以上損失を大きくしたくない気持ちはよくわかります。僕もリーマンショックや東日本震災の時、同様の思いはありました。しかし冷静な投資行動がとれない中、恐怖の中にチャンスも見えるのです。

話はマネーストレスフリーに戻りましょう。マネーストレスフリーとは、「お金の心配や心配、束縛なしの悠々自適での生活」とも言えますが、これは富裕層だけの話でなく、どなたでも実現できるものです。本日は、この辺を整理したいと思います。

コロナ禍で「もう投資はこりごり」と市場から3月、4月に退場してしまった方、結果論ですが過去の経験測が効かなかったのが残念です。それはその後の株価反発局面の到来を想像できなかったからです。

過去記事

過去の経験則に従って、株式はやはり反発しました。逃げ出したお金が戻ってきたのです。理由は後付けでいろいろ言えます。

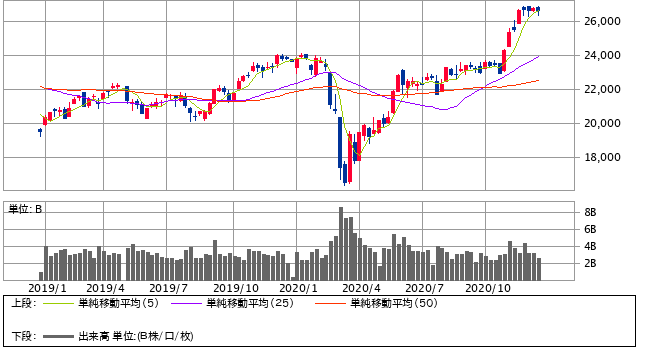

流動性資金がとか、金融緩和による資金ジャブジャブとか・・・。結果として日本の株式も大きく動き出しました。結果として・・・チャートをご覧ください。

世界の株式は、それより早く回復したのです。これに伴い、空前の証券口座開設ブームも起こりました。多くの初めて資産運用を始めた方が市場に参入したのです。

NISAか、iDeCoか、特定口座なのかと言った記事が溢れましたし、FP相談でもポートフォリオや投資の組み合わせの問い合わせが僕のところでも多く発生しました。

過去記事

僕としては、少なくとも何を買うのかの前に、家計収支やライフイベントを確認してからの投資スタイル決定をお勧めしています。

ただ、相談者の多くは何を買うのが良いのかという商品に関心が集中し、その前の自分がどんな投資すべきなのかの判断を考えていなく、FPコンサルでやっと理解していただいたケースも多くありました。

マネーストレスフリー実現のためには、早期リタイアなりリタイアしても生活できるライフプラン実現が不可欠です。

その状況に応じて選択肢が預金や年金なのか、債券運用なのか、株式の活用なのか、資産増加を目指すのか、キャピタルゲイン、インカムゲインなのかが決定できるからです。

投資先行でない事を、皆さんもまずご理解ください。

節約と運用の両輪でFIRE実現は

マネーストレスフリーの前提としてのFIREでは、リタイアのために必要な貯蓄額として、FIRE実践者の間で定説となっているのが、「年間支出の25倍」資金の確保です。これは共通の指標となっているようです。

考え方としては、元本を確保しこの元本を運用に回すという事で、早期リタイアが実現できるという概念です。

もちろん総務省の家計調査でもひと月の生活費の概算として、月25万円というのが目安となっており、これをベースとする例では・・・

25万円×12ヶ月×25年=7500万円

となります。この金額はそれぞれの生活で異なります。この資金を取り崩すだけなら、25年で終わってしまいます。

これを理論上4%で運用してみようという事です。もちろん3%でも結構です。つまり、4%運用なら年間300万円、3%運用なら225万円の生活費としての収益確保が可能です。

生活費の全部、一部として活用することでお金の束縛から解放されるのです。これは極端な話です。『そう簡単に7500万円の資産形成は出来ないよ』と声が聞こえてきそうです。本当にそうでしょうか?

目標持つ事と確かな仮説検証をしてみると、そうでもない事や誰でも出来そうなことが見えてくるのです。

資産7500万円の実現性を検証すると

日本は、国民皆保険の国です。雇用保険・健康保険・年金保険が生活を支えてくれています。多くの方は、退職金もあります。

退職金が1500万円と平均り低めに見ても、あと6000万円です。

しかも年金が例え将来10万円だとしても、年間120万円、あと170万円の財布ができれば、年間300万円は確保できます。その財布部分に資産形成による元本確保と運用によるフローを活用するのです。

もし、資産形成を貯蓄プラス運用という手段を選択して、投資のセオリー『長期・積立て・分散』が出来れば可能性はグッと高まるのです。

超早期リタイアは別として、少なくとも自分らしく好きなスタイルで働く・副業的に生活するには誰でもちょっとした努力で可能性は高まるのです。

40歳からの5000万円貯蓄形成と投資による4%運用を、僕はマネーストレスフリーで提唱しています。つまり、じぶん年金200万円のインカムゲインの継続獲得投資です。

もちろんスタートの年齢では、値上がり期待の投資からスタートされるのもアリだと思います。

この毎年安定した200万円が作り出す心の安定感を尽きることが、マネーストレスから解放されるのです。年収500万円の方を例にとれば、平均像として700万円程度の貯蓄を現実に保有しています。

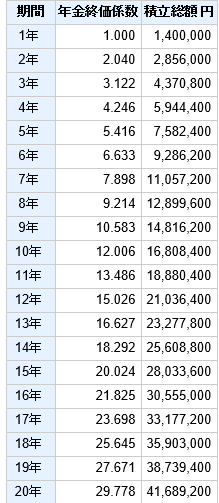

500万円の中から毎月5万円、ボーナスで40万円×2を資産形成に回してみましょう。年間140万円の資金確保体質が必要になります。それをFPが使う年金終価係数で計算してみましょう。

■年金終価係数計算

条件 年間140万円 運用利回り4%

結果、20年で4100万円になりました。運用ですから、マイナスが継続する年や10%を超える利回りの年も出てきます。

そこに貯蓄・退職金・年金を加算すれば、目標のそれに近い可能性は高まることを理解できましたか?

こんな投資には注意!!

大事なことは、目標を持つ事です。この目標を達成するための実現手段を考えることでマネーストレスフリーに近づきます。

目標を持つためには、節約と投資は必要な要素となります。手法としては、資産形成には、所得を増やすか支出を減らすしか方法はないからです。

2021年のスタートにあたり、あなたもマネーストレスフリー、FIREの実現を目指してみませんか? でも願うだけならそれまでです。

その実現性を高めるために行動する。その第一歩にファイナンシャルプランナーを活用してみたら実現性は高まるのです。

☞今日のポイント

・遠い将来の資産形成やFIRE、マネーストレスフリーについて実現性を考えてみる。

・そのための手段を仮説を立てながら、家計改善や運用行動を検討してみる。

・プランニングが重要、将来変更あっても、まず行動してみる事から結果が見えてきます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 70歳定年制の法改正の足音が聞こえる【下町FPブログBlog】コラム

独立系FP解説 70歳定年制の法改正の足音が聞こえる【下町FPブログBlog】コラム  独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム

独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 ライフプランに合わせた投資先はいったいどこなのか【下町FPブログBlog】

独立系FP解説 ライフプランに合わせた投資先はいったいどこなのか【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム関連記事

- トランプ関税暴落? 株・為替・債券トリプル安の正体と投資家の取りべき道は【FP事務所トータルサポートコラム】

- 独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

- 独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

- 独立系FPコラム 株価の暴落ムードはどうなる オミクロン変異株はブラックスワンなのか【下町FPブログ】

- 独立系FP解説 コロナ禍も幸福度数は下がらず『幸福度』の正体とは【下町FPブログ】

- 独立系FP解説 コロナ後も含めてテレワークで東京一極集中は終るのか?【下町FPブログ】コラム

- 独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

- 独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】