独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

新着FPブログ講座

検索は

知らないと損、iDeCo退職金の受取りはコツがある

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

iDeCoは、個人型確定拠出年金という厚労省が推進している『じぶん年金』です。

この中身の多くは、金融運用商品による資産形成です。定期預金・保険・投資信託・REIT等が選択可能な運用体系で、毎月積立しながら運用し、60歳を過ぎたら受け取ることが出来るものです。

この積立投資には2つの大きなメリットがあり、60歳までの積立運用による長期資産形成の為、成功率が高くなることです。

二つ目には、投資で支出した拠出掛け金が全額所得控除となり、大きく所得税や住民税を圧縮できる節税機能があることです。

iDeCo自体には、3つの節税ポイントがあり、

①全額掛け金が所得控除

➁運用益が非課税

③受取時に税制優遇

(一時金は退職控除、年金では年金控除)

どうしてもiDeCoの話をすると、口座作成や金融機関の選び方、運用商品や節税メリットに目がいくのは仕方のない事です。

しかし、最後の③の受取りについての説明は非常に少ないのが実態なのです。今日のテーマは一時金として受け取る時のiDeCoの注意点です。

前回のブログ講座では、退職金の受取時に発生する「退職金控除」と税金の計算について考えました。

前回記事

実は、iDeCoも60歳以降に一時金で受け取る場合、税法上は「退職所得」に該当するのです。したがって一時金として受取時には退職金所得計算同様の特別なルールがあります。

しかも退職金との同時受け取りや個別受け取りで課税される金額も変わってくるので注意が必要です。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日のテーマは、iDeCoの受け取り方法で変化する税制ルールの話です。

下町FPメルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 IDeCoは退職金控除で年金控除が適用

先ほど申し上げた通り、iDeCoも退職金の「所得控除」であり、特別な計算方法があります。まずは退職金のないフリーランスや専業主婦のシンプルな場合の計算方法から考えてみましょう。

退職金(一時金)として受け取る場合

(収入金額(iDeCo受取額)−退職所得控除額)×1/2=退職金課税所得額

前提としては、iDeCoの受取りは、最低運用期間が基本10年間必要です。

満期となるのは一律の60歳ですから、逆算して50歳までには始めましょう。55歳からの遅咲きiDeCoの場合は「通算加入者等期間」が不足となり、受取年齢が自動的にずれ込みます。

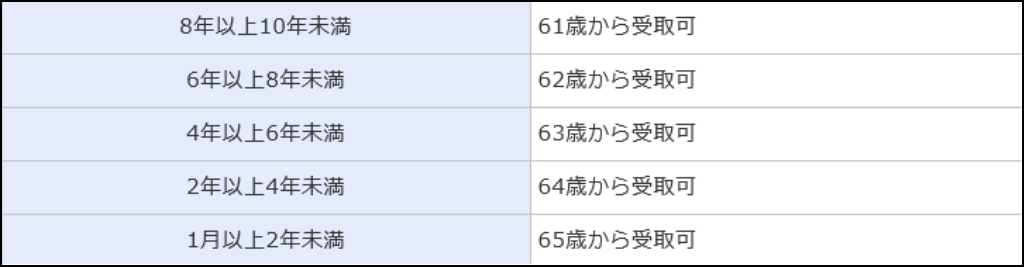

運用期間10年未満のiDeCo受け取りタイミング

↓

例えば運用8年以上10年未満の場合でも、60歳で積立ては終了します。この場合は、受け取りは61歳からとなります。最大のずれ込みでは、2年間のみ運用ですが、65歳の受け取りになるのです。

●積立年数が20年までの所得控除額の計算

40万円×勤続(加入)年数(80万円より少ないときは80万円)

●積立年数が20年を超える所得控除額の計算

70万円×20年以上勤続(加入)年数+800万円

この辺は退職金控除と同様の計算になります。

例えば、勤続(積立て)年数が15年と7ヶ月の場合、積立年数は端数を切り上げて16年となり、積立年数が20年以下なので勤続年数×40万円の計算式を使います。

したがって控除額は、

40万円×(加入年数)=40万円×17年=680万円が控除されます。

次に積立て年数が23年の方の場合は次のような計算式となります。

800万円+70万円×(加入年数−20年)=800万円+70万円×3年=1,100万円

この控除額が、iDeCoの解約受金額以下でしたら、課税はされないのです。もしオーバーしてもそのはみ出した金額の半分が最終の課税所得として認定されるだけです。

最終の課税所得、その計算式は、

iDeCoの収入金額-退職所得控除額×0.5で 税額は、残った課税所得に退職金の税率を掛けて計算します。

課税が発生するケースを考えてみましょう。加入年数は25年のiDeCo一時金受取で1,500万円が発生した場合の税額は以下のような計算になります。

・退職所得控除額:20年800万円+(加入25年-20年)×70万円=1,150万円

課税控除額の決定

・実際の退職所得:(解約金1,500万円-控除1,150万円)×2分の1=175万円 iDeCoの課税所得金額

税額の税率:175万円×5%×1.021=8万9,337円(iDeCoの確定所得税)

住民税:課税所得175万円×10%=17万5,000円(住民税:均等割り計算外)

合計税額は:26万4,337円

1,500万円のiDeCoの受取りに対して、税額は約26万円と、相当の低額に抑えられていることがおお分かりいただけたと思います。

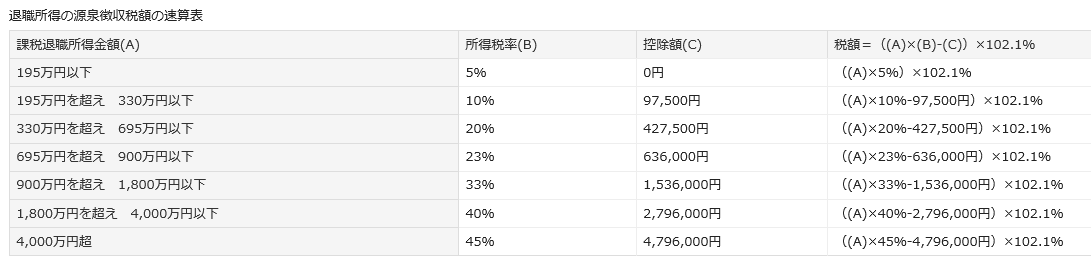

今回は、課税所得に対して5%の税率が適用されましたが、それは以下の税率表に基づく適用です。

このような形で税額が決定されますが、税額は課税所得から以下の料率と更に控除が適用され、最終の税額が決定さていくのです。

国税庁ホームページより

年金として受け取る場合

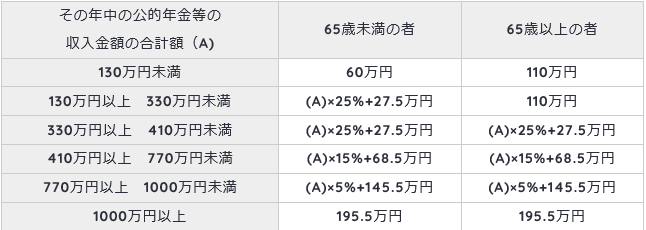

確定拠出年金を年金として受取る場合は、また別の取り扱いになります。つまり、他の公的年金と併せての公的年金等控除が適用されるのです。

受け取る年金から年金税率が一旦 7.6575%源泉徴収されますが、源泉徴収された所得税額がある場合、実際よりも多く源泉徴収されていれば、確定申告をすることにより、還付を受けることができます。

源泉徴収税額={年金支給額-公的年金控除額(支給額×25%)}×10.21%

=年金支給額×7.6575%課税率

iDeCo・確定拠出年金を年金として受取る場合、65歳以上なら、公的年金等の収入が110万円以下であれば、課税されることはありません。

ただし、公的年金との合算ですから注意が必要です。

60歳以降で、5年から20年の期間で年金として受け取る方法を考えてみます。この場合は「公的年金等控除」が適用され、控除後の課税所得金額が雑所得扱いとなり、他の収入と合わせて総合課税されます。

なお、iDeCoでは一部を一時金として受け取り、残りを年金で受け取る形のハイブリッドな組み合わせも出来ます。(後述)

iDeCoと退職金等の同時受け取りは注意

皆さんは退職金の控除と個人型確定拠出年金のiDeCoは関連性がないと思って

かと思います。

確かにiDeCoは、「じぶん年金」です。

公的年金にプラスする「私的=自分年金」として運用されていますから別物のようですが、iDeCoは退職金にも年金にもなり控除が発生する年金制度なのはお分かりいただけたと思います。

人生100年時代、iDeCoは老後資金や公的年金の不足をカバーする設計として機能しています。

iDeCoのような「個人型確定拠出年金」は、公的年金である終身年金とは違い、決まった掛金を定期的に積み立て、受け取る年金額は運用成果次第で変動する制度です。

加入者が自分で設計して、毎月一定の金額を積み立てます。運用商品としては、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に一時金または年金で受け取ることも出来ます。

この時、一時金ので受け取る扱いが、退職金と言えるものです。いわば自分で作る退職金なのですが、意外にも会社の退職金控除と同等の控除が適用できるのです。

それではこのダブル退職金発生のケースについて考えみましょう。

iDeCoの受け取りで最も多いのが、実は一時金で受け取るパターンです。やはり早く受け取りたい心情は理解できます。会社の退職金がある場合、パターンによって課税が実は違ってくるのです。

よくある受取りパターンとして典型的な3つのパターンが考えられます。

①60歳に会社からの退職金とiDeCo一時金が同時発生した場合。

②退職金を60歳で受け取り、65歳でiDeCo一時金を受け取った場合。

③iDeCo一時金を60歳で受け取り、65歳で退職金を受け取る場合。

まずは①のパターンです。計算例として会社には30年間会社勤務、またその間の50~60歳までiDeCoを10年間を同時加入とした場合は、どう計算したらよいのでしょうか?

勤続年数ですが、これは退職金とiDeCoを同じ年に受け取る会社員の場合は、勤続年数とiDeCoの加入年数を比較して長いほうが適用され、また退職金の受取金額は合算されて計算することになります。

複雑ですが、つまり勤続年30年+iDeCo期間10年-10年(短いほうがカット)=今回は30年を勤続年数として計算してゆきます。

収入は合算で、控除金額は長い期間を適用するという計算式です。この合算式で一時金の退職所得が計算できます。この同時受給は、これが控除額となり、退職所得控除額を計算することになるのです。

次はパターン②のケース、30~60歳まで30年間会社勤務の、iDeCo加入の方が、60歳で会社からの退職金を受け取る。次の5年後の65歳でiDeCoの一時金を受け取るパターンとします。

この場合、30年の勤続年数は、会社からの退職金受け取り時にカウントされています。

このケースでは65歳時点のiDeCoの一時金受け取り時の勤続(加入)年数はゼロとして計算されてしまい、退職金控除の適用は出来ないのです。つまりまるまる収入として取り扱いがされます。

iDeCoと退職金を別々に受け取る場合、特に後でiDeCoの一時金を受け取る場合は、計算方法が異なり注意が特に注意が必要です。

実は、一時金受け取り時に退職所得控除を取り入れて計算する時は、一定の期間を空けなければ適用されないルールになっているのです。

この一定の期間とは、退職金等との順序によって異なり、②のケースの退職金を先に受取る

→ 次にiDeCoの確定拠出年金を受け取る場合の退職控除適用は、14年超すことが条件です。

よって全額所得として計算されます。このケースではiDeCo受取を75歳に設定することが出来ませんから、所得税が課税されます。

次に③のケースで、自営業の方であり得る話として、iDeCo確定拠出年金を先行して60歳で受け取る

→ その後他の退職金等を受け取るケースで、例えば小規模企業退職金等を5年後に受け取るケースです。このケースでは4年を超せば別計算になり、退職金控除が適用されるのです。

前年以前の4年以内に受け取った他の退職金(iDeCoも含む)を計算したときの勤続年数は、除いて計算されるルールなのです。

このルールに基づいて考えると、自営業者が小規模企業共済とiDeCoに加入している時、先にiDeCoの一時金を受け取り、5年後に小規模企業共済の共済金を受け取れば、両方とも加入期間をフルに活用して退職所得控除額を計算することもできるのでコツがいります。

覚えていてほしいのは、退職金と合算した同時受け取りやiDeCoをまず先行して受け取る方法なら最大限の非課税対策が出来るという事です。

ですから、iDeCo受取りを必ず先行させようという事です。

説明したように、受取時計算は、退職金の有無や受け取りタイミングと順番でいろいろ変化が出てしまいます。

つまり、それぞれの状況によって、受け取り方で有利・不利が出てきますから、事前の試算比較が大事といえそうですね。

iDeCo年金は、受取期間の設定が大事

最後にiDeCoを年金プラス退職金として受け取ることを選択した場合について考えてみましょう。

さきほど一時金と年金のハイブリッドでも受取可能と書きましたが、年金と一時金の比率を10%刻みで併用配分選択するなんていう裏技もできまるのです。

年金として受給したい場合、どの位の期間で受け取れるのでしょうか?。受け取るパターンは指定できます。

例えば年一回パターンや年2回パターン、年4回受取パターン、最後は公的年金と同様の年6回受取パターンなどの指定が出来るのです。

そして公的年金と違い「じぶん年金」ですから有期年金であり、受け取り指定期間は最短では5年以上、最大でも20年以下で指定して受け取ることが出来ます。

また加入期間中、国が定める障がいの状態(障害1級~2級・身体障碍者手帳1級~3級等いくつかが該当)になった場合は、その段階で年金または一時金で受け取ることもできる柔軟性も持っています。

あるいは契約加入者が万一亡くなった場合などは、死亡一時金として遺族が受け取れる仕組みもあり、まさに「じぶん年金」としての機能も持っているのです。

退職金としての控除や年金としての控除、万一の時のリスク対応もできるiDeCoですが、これらのちょっとした仕組みやコツを知らないと活かしきれないこともあり、注意が必要なのです。

一時金か年金選択かと、税の計算は少し面倒くさい面もありますが、せっかくの個人型確定拠出年金iDeCoを使い切り賢く節税して、スムーズな第二の人生と退職を実現するためにも、この辺の仕組みは覚えておきましょう。

☞今日のポイント

・退職金がいくらなのか、iDeCo受取がいくらかを前もって把握して自分の受取パターンを考えよう。

・iDeCoは基本運用10年間ルールがあり、早く始めたほうが税制的にも有利になりやすい。

・iDeCo先行パータンが受け取りには有利となる事を基本としてプランを考えよう。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】

独立系FP解説 年金の受取方法で大きく変わる人生の余裕資金【下町FPブログBlog】  独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】

独立系FP解説 年金の裁定請求申請は思ったよりも複雑だった【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】

独立系FP解説 iDeCoの掛け金拠出はどれだけお得なのか?【下町FPブログBlog】  独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】  独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】

独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 自営業やフリーランスには手厚い自分年金が必要です【下町FPブログ】