独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

新着FPブログ講座

検索は

保険は四角、貯蓄は三角は基本の関係を再整理

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

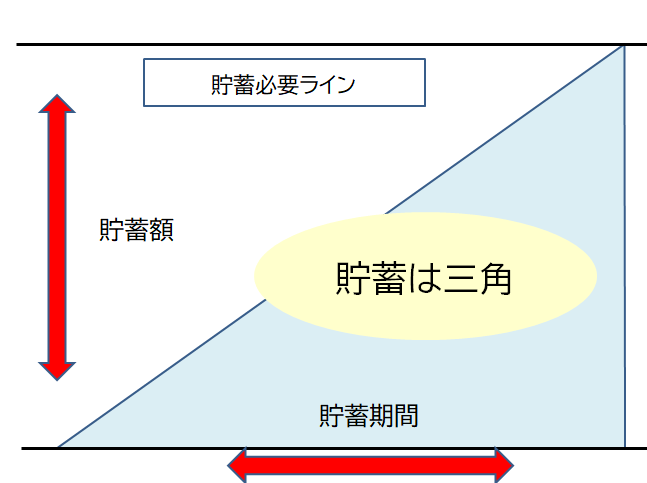

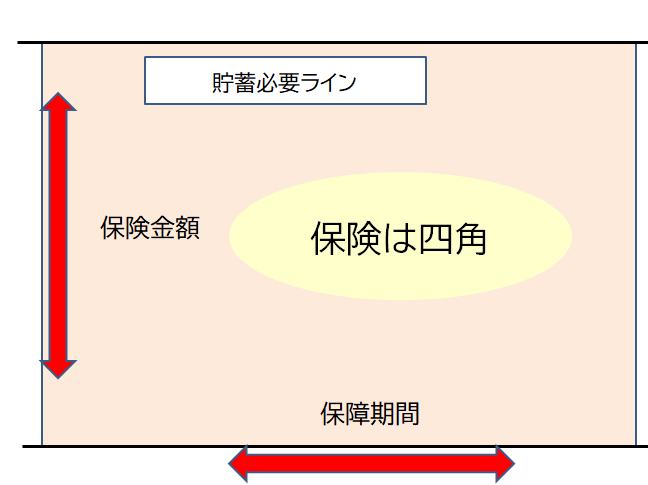

今日のタイトル「貯蓄は三角、保険は四角」という言葉を聞いたことがあるでしょうか?

普段の生活ではなかなか聞くことのない言葉だとは思いますが、保険と貯蓄の性格の違いを表す言葉として業界では有名な言葉です。

この言葉は、保険を考える時の、原点にもなる考え方です。

貯蓄と保険の違いについて考えてみましょう。貯蓄は、初めから大きなお金があるわけでなく、時間を掛けてゆっくりと積み立てていくものです。

そして、時間が経過して頑張っていると、貯蓄の残高は増きます。ゼロベースからスタートして、徐々に残高が増えていき右肩上がりの増加の形が三角形となるので、貯蓄は時間が掛かる三角形だと表現されています。

一方、保険は契約を締結して1回でも保険料を支払うと、保険期間中はあっという間に大きな保障が得られます。

ですから、何かあっても、残された家族に大きな保障を残すことができます。契約から大きな保障が継続するので、保険は四角形と言われているのです。

例えば、保険を掛けずに、貯蓄をしていたとします、ご主人に万一があった場合は、積み立ててきた貯蓄しか家族に残せるお金はありません。

もし、保険を掛けていれば、貯蓄が少なくとも保険がそれを補ってくれた筈です。

やはり、保険を掛けていたほうが良いのでしょうか?

保険は何百万、何千万円の支出にもなると言われています。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。今日のテーマは『保険』です。

FPブログ解説 貯蓄のメリットとデメリットとは

「資産が不足ならば、保険に加入して不足を補えばいいんじゃないの」と言った声が聞こえてきそうです。

ちょちと待ってください、その前に貯蓄と保険のメリットとデメリットを整理しておいてほうが良いでしょう。

それぞれに活かす場所があるのです。

貯蓄のメリット

・現金なので出し入れが自由にできる

・毎月など一気に増えないが、着実に貯められる

貯蓄のデメリット

・低金利が続いており金利ではお金が増えない

・インフレ物価上昇では、価値自体が下落する

貯蓄だけで資産を増やそうとすると、どうでしょう。

積立て定期などで、銀行の口座に預ける形で貯金をするとします。目的は定年退職まで退職金とは別に、2,000万円を貯めて、老後の生活に備えたいと考えたとしましょう。

貯金口座は、積立前は残高は0円です。そこから30年を掛けて2,000万円を積み立てていく形になり、先程話した三角形になります。

この三角形は、予定通りに積み上げていった時に出来る予定ラインとも言えるものです。イメージとしては積み上がった貯蓄実績は「実線」で、予定ラインは「点線」として考えましょうか。

もし、貯金積立の最中に、家計の大黒柱が大きな病気やケガに見舞われ、それが元で働けなくなったり、最悪の場合亡くなってしまったら、貯金どころではありません。

この点線はいつまで経っても実線にはなりませんよね。

そうなると貯金がストップしてしまうのは、当たり前です。

逆にせっかく貯めてきたお金自体が減少局面に入ってしまうかもしれません。最悪の場合、お子さんの進学を諦める、住宅を手放す、家計が破綻するなんて事も起こるかもしれません。

また、この低金利の世の中で資産を増やすとしたら、資産運用は避けられないでしょう。ある程度貯蓄が貯まったら資産運用が選択肢になってきます。

ただし、運用がうまくいけば資産形成の予定ラインが上放れします。

そううまくいけばよいのですが、暴落は今や10年に1回は発生する世の中です。暴落に巻き込まれれば、大きく資産は毀損してしまいます。

その時に更に、万一のことが家族に起こったら目も当てられない状況にもなるでしょう。

それでも、やはり地道に貯金を積み上げていけばいいのでしょうか。今はNISAやiDeCoを活用しての資産運用をしないと資産形成のスピードは倍掛かるかもいれません。

投資や資産運用は、そんな暴落に見合っても、やり続けることで投資資産は貯蓄ペースを上回る可能性が出るのが実績としてあるのが事実なのです。

本来の資産形成のラインの三角形が、上下に波打つ形となりますが、これが実態でしょう。貯金と資産運用のバランスを取り、運用し続けることが大事です。

あらためて保険のメリットとデメリットとは

ここまで説明したら、保険の役割はお分かりかと思います。貯金や資産運用による貯蓄形成には『時間』という軸がどうしても必要でした。それを補完するのが保険の関係です。

保険のメリット

・契約加入後、大きな保障がすぐ持てる

・必要保障額の確保は、契約で終わっており、貯蓄に集中できる

保険のデメリット

・失効や解約により、保障が消えてしまう

・保険料負担が大きいのに定期見直しをしない

保険とは、自分や家族を守る為に使うものです。貯蓄がしっかり形成されない間は、何かで補える仕組みが必要です。

でも、10年前に契約した保険は今も必要なのでしょうか。あれもこれも入れば安心ですが、肝心の貯蓄スピードがスローペースにもなりかねません。

保険だけ、貯蓄だけ、というのではなく、保険と貯蓄を住み分けて考えることが不安を取り除く第一歩ではないでしょうか。

一方、保険を貯蓄として積み立てをする方もいます。どうなるのでしょうか?

保険を使って積み立てをする場合は「解約返戻金」を利用する形が多いです。一定の期間迄積み立てておき、解約すると決められた利率で保険料が戻ってくる仕組みです。

貯蓄目的の保険には、「終身死亡保険」が多いと思います。

僕は、保険は生涯支払う金額は100万円ぐらいで十分だと個人的なは思っています。

別の機会に説明しますが、保険貧乏になってしまっても意味がなく、貯蓄と保険は別で考えるべきだと思っているからです。

この辺はFPによって意見が分かれるところでしょう。僕が保険や金融商品を販売しない、利益相反しないFPならではの意見かもしれません。

それぞれにメリットはあることは説明しました。貯金は三角なのは事実ですから、保険を使い四角の部分に補完するのはよいと思いますが、自分が理解できないようないろいろな特約や重大でない危機に対応する保険に入ることは、四角の意図から外れていると思うからです。

あくまで遺族補償が主です。

定期死亡保険・終身保険は。保険の王道です。遺族のための保険だからです。

それ以外の保険は余程考えないと、入っても入らなくとも結果が同様になったり、社会保障で充分補えたりするから、無駄にになりかねません。

保険商品はいくらでも提案できます。本当に使いたい時、使えない・・気休め的なお守りになっているものよりは貯蓄形成のほうが大事だと思います。

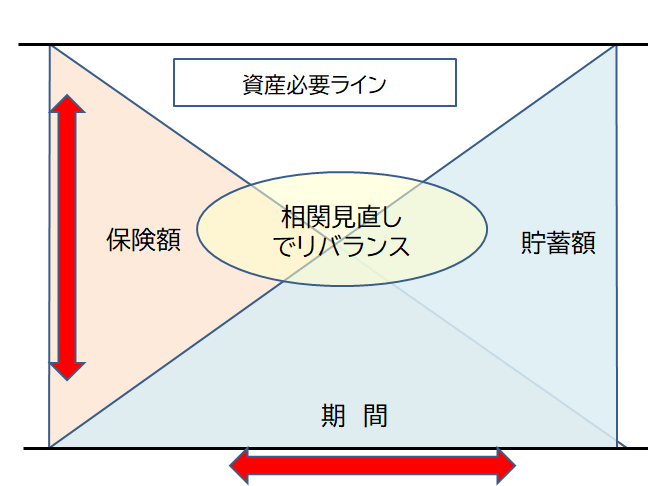

保険と貯蓄は定期的なバランスとリバランスが大事

今まで、貯蓄と保険の特性をいろいろ述べてきました。

では、どちらが大切だと思いますか? 長所と短所があり、例えば貯蓄は将来のための資金留保の目的に使うと同時に、万一の時のリスク対応にも使うことが出来ます。

つまり、一定の貯蓄形成は保険のスリム化が出来るという相関関係になるのです。

健康保険・年金保険などの公的な社会保険には加入義務があり、医療費や遺族に対する重大な事態発生の時、すべて補えるわけではありません。

つまり、貯蓄を上回る大きなリスクが発生する部分には保険が対応する。簡易的な支出なら貯蓄取り崩しで対応する。これは、貯蓄か保険かの二者択一ではなく、組み合わせが重要なのです。

しかもこの組み合わせは、上手な組み合わでバランス調整をすることが大事です。

つまりライフサイクルの変化に必要な加入を保険に対してすることがポイントで、人生のかなり多くのリスクを乗り越えることができると思います。

保険会社に勧められるまま、複雑な大型の生命保険に入るのは貯蓄スピードダウンのもとにもなりかねません。貯蓄と保険はどちらも重要ですので、このふたつの関係をしっかり整理して、定期的にカスタマイズされることをおススメします。

☞ポイント

・保険は、契約と同時に保障適用されるメリットがあります。貯蓄形成に応じたリバランスが必要。

・家族構成の変化や時間軸の変化で保険必要保障額も変動します。ほったらかしきいけません、

・メイン保険にいろいろと特約や更新をつける保険よりは、万一の生活を中心に検討することが大事。

・保険は貯蓄ではなく、遺族の万一の生活確保と割れ切るのも方法のひとつです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】  独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】関連記事

- 独立系FP解説 80歳からでも入れますと最近CM花盛りの少額短期保険のおはなし【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 二人に一人は『がんの時代?』がん保険との向き合い方【下町FPブログ】

- 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

- 独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】