独立系FP解説 資産形成のロードマップにライフプランは欠かせない【下町FPブログBlog】

新着FPブログ講座

検索は

資産形成のロードマップにライフプランは欠かせない

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

自分のマネープランを考える中で、住宅、教育、老後の資金コストと自身の所得、貯蓄、年金を加味して必要な資金計画を考えるにあたり、所得からどの位の貯蓄をするのが良いのでしょうか。

さぁ資産形成の目標が決まりました。

「貯蓄のうち、どのくらいを投資に回したらよいの?」

「資産運用をするお金は、貯蓄の何割くらいまで大丈夫なの?」

投資は資産形成の手段のひとつですが、いざ投資を始めようと思ったとき、考え込んでしまう部分です。

なぜそうなるのでしょうか?。それは資産運用には不確実性が伴なうからなのです。

もし確実に増えるとしたら、全額を預貯金から投資に回すとか、投資への割合を増やしたほうがいいに決まっています。

残念ながら絶対はありません。ですから、損をしてしまう可能性を恐れるあまり、なかなか一歩が踏み出せない方が多いのだと思います。どうしたらよいのでしょうか?

よく一般論では、「所得のうち、投資に回すのは〇〇%が妥当」「貯蓄金額の〇〇%い程度を」「投資割合は、(100-年齢)%」を目安にとか、ザックリとした背中を押すようなイメージトークが先行しがちです。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。今日のテーマは、貯蓄・投資へのベストルートの話です。

所得から貯蓄や投資に回せるお金はそれぞれの事情によって異なってきます。

例えば家族構成や共稼ぎか片稼ぎかとか、投資に対する経験や貯めるべき目標金額と自身の年齢によっても異なり、それぞれ事情は違ってくるのが自然です。

それぞれ事情が異なる中、目標貯蓄達成へ向けた考え方やの方法や工程となるロードマップを考えてみたいと思います。

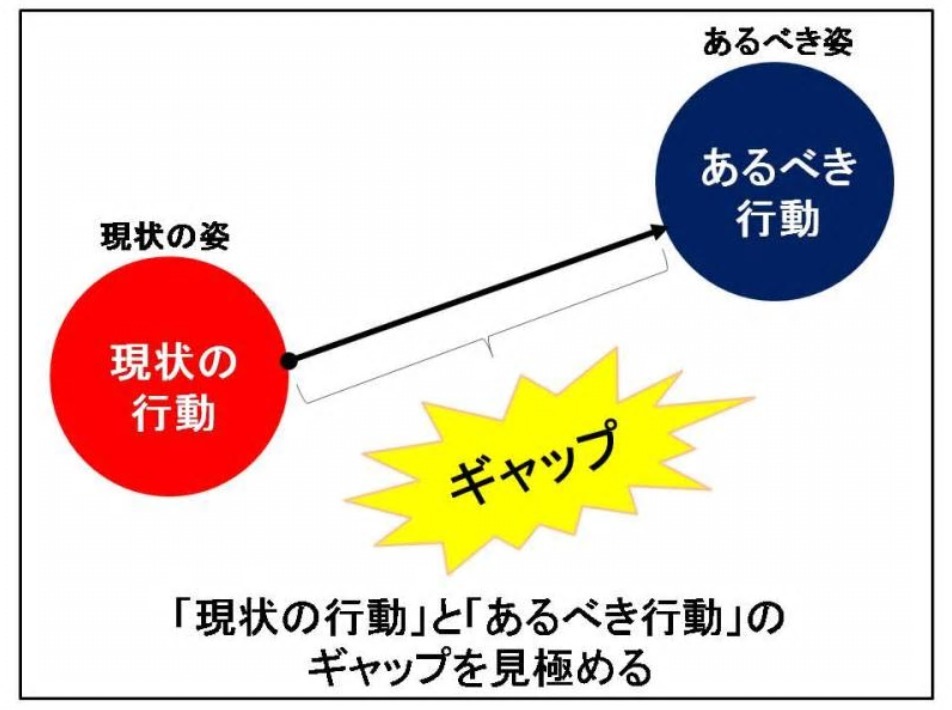

FPブログ解説 現状ギャップを見つけて手段を考えよう

冒頭に「貯蓄のうち〇〇%を投資に回すのが一般的」などの曖昧な基準に惑わされてはいけませんと言いました。

つまり、あなたの年齢や家族構成、収入や資産状況、投資貯蓄経験等によって資産形成の中で投資に回せる資金が異なり、投資に回せる割合は人それぞれとなります。

人それぞれと言ってしまえば、おしまいなのですけど、考え方や工程となるロードマップははあります。この工程を踏むと踏まないとでは結果や投資内容が大きく異なると言えます。

その方法の考え方として「やみくもに投資しない」事だけは確かです。

考え方の大事なこととしては、お金の現在を知るという事と将来の目標の棚卸をしてそのギャップを埋めてゆくことです。

そのギャップがあなたが抱えている問題点と言えます。そしてその問題点を俯瞰して解決する為に取り組む課題を整理していきます。

するとその課題を達成する為の手段や行動が見えてくるのです。それではその考え方や具体的な方策について、詳しく考察してみまたいと思います。

まずは現状の理解です。そのために有効な方法は、家計の「見える化」です。

家計の「見える化」は、家計の収入と支出の流れや資産の状況を把握し、特に支出については、支出項目を洗い出して確認する事です。

そして、現在の置かれている状況を自らが理解して、収支の構造を知る事からスタートしましょう。

この家計の「見える化」には家計のバランスシート作成が有効です。ただし、「見える化」は、改善のための入り口の為であり、ファーストステップに過ぎないということを知ってください。

ただし、改善の行動に結びつれる為には「見える化」から始めるのがいいでしょう。

ポイントは、家計のお金の流れ(収入と支出)と資産状況をしっかり把握することです。お金の出入りが可視化できると、そこからの分析や対応策の検討ができやすくなります。

家計分析とお金の対応策の検討をしてみる

「見える化」によって家計の収入・支出・資産状況の整理ができました。

その上で、何が良いのか悪いのかをはっきり区別することです。そして自身のありたい姿をイメージしてみましょう。

多くの人は「見える化」して、何となくわかってしまったつもりになり、良し悪し判断をしないで放置してしまう事が多いのです。

家計状況が良いのか悪いのかを判断する方法は、いくつかあります。1つ目は、標準的な世帯を参考に所得や貯蓄の統計から、自分たちの家計と比較してみる方法です。

年代別所得や貯蓄は比較的簡単に調べられそうです。もう1つの方法は、ライフプランを作って将来の家計の収支をシミュレーションしてみる方法です。

実際の家計の将来推移を現状から予測して、良し悪しを判定する方法です。

良し悪し判定が出来ました。問題点や家計の将来が見えて来ていると思います。ここからが大事なポイントになります。

ありたき姿へ向けて、改善のための行動に移すことが最も大事です。問題が見えたからといって、今までできなかったことがすぐに改善できるわけではありません。

まずは、夫婦での意識合わせや取り組め体制づくりがとても大事なのです。家計改善のための体制をつくるところから始めましょう。

お金のギャップを埋めるベストな投資割合は

いよいよ体質改善に向けた貯蓄をスタートさせましょう。

投資商品は二の次で、まず目的に合致するベストな預貯金や投資の割合を考えてみてください。少しでも投資に回してお金を増やして、あなたやご夫婦の夢を実現する資産形成を始めていきましょう。

ポイントは、自分に合った預貯金と投資の割合を考えていく事です。なるべく多くの金額を投資に回した方が、お金が増えてより早く夢の実現が可能になるかもしれません。

全てのお金が長期投資できるのであれば、貯蓄はすべて投資に回してもよいのです。

作成したバランスシートには、貯蓄や不動産などのプラスの資産だけではなく住宅ローンなどのマイナスの負債も記入するので、家計全体の余裕度がわかります。

まとまったお金がどのくらいあるかが把握できるので、預貯金や投資に今後いくら回せるかを考えやすくなります。

ただし、緊急用のお金だけは短期資金で持っておきましょう。おおむね短期的な資金としての万一のお金ですから、3ヶ月位生活できる資金が該当します。

そのお金は短期運用で解約できる資金にしておきましょう。そして正しい投資割合への行動ためにも、投資の目的(ゴール)をしっかり決めるところからは資産運用をはじめていきましょう。

そして問題を改善する為の取り組みを検討する事です。行動がなければ「絵に描いた餅」になってしまいます。

守るべきポイントは、毎月定額で貯金または投資することです(月ごとに金額を変えてはいけません)。

定額にすることで「いつまでにどの位」と○年後にいくらの資産形成ができるかです。それは計画化がしやすく見通しを立てることがしやすいからです。

もちろん成功する月も失敗する月もありますが、定額長期で進めるぬです。

効率よく資産形成をするためには『先取り貯蓄』が一押しです。具体的には、「積立定期」「財形貯蓄」「積立投資信託」「iDeCo」のような仕組みを利用しましょう。

給与支給日などに別枠で貯蓄や投資をして、先に予算確保してしまう事は、自分のお金を意識から分離してしまう効果があり、貯蓄が苦手な人には有効な方法です。

メンタルアカウンティングと言いますが、なかなか決まった金額を継続的に貯蓄できない方にもお勧めの方法です。

お金を可視化をする有効ツールはライフプラン

将来に向かって貯蓄額を決める。現状を分析して問題点を可視化する。

あるべき姿に向けて行動を開始してチェックを繰り返す。貯める金額が決まったら、「いつまでにどのくらい」資産形成をするのかを決めましょう。

こうすることで毎月「いくら」貯める必要があるのかが分かります。

人生にはライフイベントがあります。

それに向けてプランを立てて、進んで行けると成功率が高まります。どういう事かと言うと、人生には大きなまとまったお金が必要になるタイミングがあり、大きな出費が発生したりする時期があります。

それに対応するため、ライフプランを立てることで、“どのタイミング”で、“どれくらいの金額が必要か”を予測して、それを加味した適正な金額を決める事が出来ます。

資産形成成功には分析ツール活用での行動変容を

☞ポイント

やみくもに資産運用始める前に現状分析と将来予測を必ず実施

ギャップや問題点が見つかったら、解決策の候補から対策を検討する

計画的な行動は成功率が高く、ライフプランは有効なツールです

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】