独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

新着FPブログ講座

検索は

あなたの年金を増やす6つのシンプルな方法

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

公的な年金のもっともよい点としては、特に終身年金だという事です。つまり自分が死ぬまで受給できるという年金という事です。

この第二の人生を支える、生涯にわたって受給できる公的年金を、少しでも増やす方法について、今日は考えてみましょう。

日本は国民皆年金制度を敷いています。中にはどうせ貰えなくなるのだからと納付しない、といった未納をされる方がいます。

民間の個人年金に加入される方もいますが、民間の個人年金は、自分が支払った保険料が原資ですから普通は受取り期間が決まっています。

この自分が受け取る将来の年金、どんな方法が最も有効で、少しでも多く増やすことが出来るでしょうか。安心を増やす方法を考えてみましょう。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日は、年金を増やす方法についていろいろと考えていきたいと思います。

ライトメルマガは、FP視点からの簡単なワンポイントで情報を整理したお金のお得情報をお届け発信をしています。

FPブログ解説 繰下げ受給で受取額を増やす

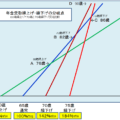

(1)年金繰り下げ

年金は基本65歳から受給が開始されます。この開始時期を先延ばしにして受け取ることを、「繰下げ受給」といいます。

お金を新たに掛けずに「年金を増やしたい」と考えた場合、最も効果的な方法が、「繰下げ受給」でしょう。

公的年金ですから増えた年金金額は終身続くことになります。この制度は月単位で年金額が増額され、その増額率はどこで初めてもやめても変わりません。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.7%

つまり、1ヶ月受取を遅らせると受け取る年金が0.7%増額されるという事です。

例えば、66歳で1年繰り下げて受給を希望する場合 12(ヶ月)×0.7%=8.4%の増額

70歳まで5年間繰り下げて受給を希望する場合 60(ヶ月)×0.7%=42.0%増額

追加の年金を納付せず、低金利の今、受給を先延ばしにするだけでこれだけ増えるのは、とても魅力的です。

もちろんいい事ばかりではありません。まず先伸ばしにした間は、働くとか貯蓄のみの取り崩しをするとかの方法が必要になります。

それと、繰下げをするという事は、受給期間が短くなります。繰り下げてから受給後すぐに亡くなってしまうと、総受取額は65歳から受給していた方が多いという結果になります。

こればかりはどちらとも言えませんが、年金は損得だけでなく長生き老後の安心としてはどちらが向いているかと言った観点も必要になると思います。

繰下げは国民年金と厚生年金のどちらでも、あるいは同時でも繰下げできます。ただし繰下げ期間中は資産の取り崩し生活や少しでも働くといった選択肢が必要になります。

いつから第二の人生のスタートを切るかといったライフプランとも密接に関連してきます。

難しいのは健康年齢と平均年齢の考え方でしょう。受取繰下げをして、せっかく年金を貰う時期を繰り下げたのに、健康を害して歩くことが困難になったり、入院生活では年金生活も辛いものになってしまいます。

また、受給開始までの期間、健康で長く働いて収入を得る事も必要です。そして、今までの仕事が続く保証はないと思います。別のシニア向けの仕事に従事する可能性もあるでしょう。

ただしこの制度には臨機応変な部分もあり、月単位で年金が計算されるので、例えば、70歳まで繰り下げようと考えていても、健康や生活に不安を感じたら、その時にすぐ受給開始手続きをすれば、その時点での終身年金額を確定することができるのです。

国民年金を増やす3つの方法

国民年金は基礎年金とも言われ、現行の年金が3階建てとすると基盤となる1階部分の事です。

全ての方がこの基盤を持っていますが、いわゆる2階建て、3階建ての会社員(第2号被保険者)と比較すると、自営業者、学生、主婦は、1階部分のみに加入している方が多く、結果として受け取れる年金も少なくなりがちです。

最大40年加入でも78万円程度の年額です。

年金は40年(480ヶ月)納付をすると満額の受給ですが、最低でも10年の納付をすれば、納付した分の終身年金は受給できます。

国民年金を増やす手段として繰下げ受給以外としての方法は、「付加年金」「国民年金基金」制度を利用することです。このどちらかの追加でも、年金を増やすことができます。

付加年金

毎月の国民年金保険料に追加して、400円の付加保険料を納付するだけです。窓口で申請すればすぐ始められます。

受給は、老齢基礎年金と同時になり、基本は65歳から生涯にわたって支給されます。年金の増額は、年額で200円×付加保険料納付済み月数を上乗せした受給額となります。

例えば、40歳から60歳まで20年間、付加保険料を納付した場合・・・

400円×20年(240ヶ月)=9万6000円……付加年金で納付した総保険料

200円×20年(240ヶ月)=4万8000円……年額増加年金額

20年間で納付した保険料が、9万6000円です。それだけで生涯にわたり年4万8000円も多く年金を受け取れるのです。

2年も受給すれば、納付した元がとれる事になります。ただでさえ受給が少ない国民年金です。この年額5万円近く方法を「知らなかった」とか「もっと早く始めればよかった」では勿体ない事になります。

ただし、この付加年金と次の国民年金基金(iDeCoも)との併用が出来ませんので注意が必要です。

国民年金基金

いくつかのプランがあり、自分に合ったプランの中から、年金額や受取期間を選び、掛け金を払うことで、基礎年金とは別に基金として年金を増やすことができる制度です。

サラリーマンでいえば厚生年金基金に該当しますが、この基金は任意加入です。

この国民年金基金の掛け金は、全額社会保険料控除の対象となるため、税金の軽減にもなります。

支払金額は国民年金より大きくなりますが、終身型、確定型の選択、加入時の年齢や性別により掛け金がいろいろと異なります。シミュレーションしてみるとイメージできるのではないでしょうか。

全国国民年金基金ホームページ 国民年金基金シュミレーション

A型・B型等いくつかの型がありますが、選択して加入口数で年金受給額が決まります。満額を受給するためには、同様に年金保険料を40年(480ヶ月)納付する必要があります。

任意加入制度

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで、年金の増額を希望する時は、60歳以降でも国民年金に任意に加入をすることができます。(厚生年金保険、共済組合等加入者を除く)

令和2年度の任意加入は、国民年金と当然同額の16,540円納付となります。この任意加入1ヶ月に対して、月額1,630円の増額になります。

一年納付すれば、19,560円の年額増加になります。ちなみに令和の国民年金の満額金額は、78万1700円です。納付期間が足りない方は、この金額に任意加入で近づけることが出来ます。

最後に私的自分年金の代表格はこのふたつ

今、急速に人口減が進んでいます。なんと年間130万人が亡くなっている中で、新たに生まれた人は89万人でした。

2050年には1.2人が一人の老人の年金を支える時代に突入します。そんな中で、公的年金だけでは不安だとする方が増えています。

そんな中、私的自分年金が注目されています。その代表格がiDeCoと個人年金でしょう。

i DeCo (個人型確定拠出年金)

公的年金とは違いますが、年金を増やす技の代表としては、個人年金とiDeCoがあります。資産運用を銀行や証券会社で行うために個人型確定拠出年金口座を開設します。

全ての方が加入出来ますが、特に自営業の方に加入をお勧めします。

「金融機関に自分で年金保険料を積み立てて(拠出)、運用先を指定する」年金制度で、60歳迄は引き出せないという決まりがありますが、「年金を拠出した時・運用期間中の配当等・年金を受け取る時」に税制優遇のメリットがあります。

参考:厚生労働省 iDeCoの概要 イデコ概要

個人年金保険

民間保険会社の“個人年金保険”を利用して年金を準備する方法です。個人年金保険を利用するメリットは、年金の受け取り時期や期間を指定できることです。

円建てや外貨建て、定額や変額など自分に合った運用方法で年金を準備することができます。

所定の要件を満たせば、所得税や住民税の負担を軽減できる“個人年金保険料控除”が利用できます。個人年金保険料控除の対象ではなくても、一般の生命保険料控除として控除を受けることができます。

☞ポイント

会社員は私的自分年金として、インカムゲイン中心の資産運用ポジションを優先する。

年金の少ない自営業は、国民年金基金かiDeCoの加入検討を試算する為に、将来資産設計をやってみる。

・長生きすることを前提想定としたシミュレーションが有効でしょう。

・公的年金の増強は、終身年金なので最も生涯有効な手法です。

・民間の個人年金保険・資産運用等で生活資金を確保するなどの対策も大切です。

自分にマッチした運用が分からない、相談したい方は、まず必要資金の算出と自身に合った提案を受けてみませんか?

そんな時はファイナンシャルプランナーに相談するのが、遠回りにならないベストルートだと思います。下町FPプランご確認の上、ご相談下さい。問題解決のお手伝いをします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】  独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム