独立系FP解説 積立て投資・ドルコストも歯が立たない暴落相場もある【下町FPブログBlog】

新着FPブログ講座

検索は

積立て投資・ドルコストも歯が立たない暴落相場もある

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

ファイナンシャルプランナーjp専門家登録

市場の不安定な状況が続く中、人と人との接点を減らす感染対策としての休業や自粛要請は、やむをえない必要措置かとも思われます。

しかし、各社の決算が出てくる、或いは第2四半期の事業計画実績が出てくる時、想定以上の実体経済への打撃から再下落となる事も予測されます。

コロナショックの第二波は、実体経済の衝撃や底が見えない将来懸念から起こるかもしれません。

例えばリーマンショックの時、あのトヨタでさえ、2009年3月期の営業利益がマイナス4610億円の莫大な赤字に単年で転落したのでした。今回は幅広い会社にも影響が及びそうです。

今回は、世界の全ての購買者が不在となる状況になっているともいえます。第二四半期多くの企業が減益、赤字となるでしょう。

そんな中、ここ数年前から資産運用に励まれてきた方の多くが、iDeco確定拠出年金やNISAがマイナス評価となり、危惧しています。

あれをあれをという間に資産が目減りする。初めての恐ろしさを感じているのではないでしょうか。

では今、どうしたら良いのか分からない。そのまま“ほったらかし”になりがちな運用資産です。この局面でどう向き合えばよいのでしょうか?

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町FPメルマガは、FP視点でお金のお得情報を中心に発信しています。

FPブログ解説 暴落ではiDeco/NISAは歯が立たない

まずは、確定拠出年金の話です。働き方によっては企業型確定拠出年金、個人型確定拠出年金(iDeCo)、あるいはその併用とあり、さまざまなパターンが確定拠出金にはあります。

その中でも、個人型確定拠出年金(iDeCo)を利用されている多くの方は、毎月同じ額を拠出する“毎月定額拠出”を利用していると思います。

月に一回の買い付けの中、コロナ暴落局面は下落スピードが非常に早い展開となりました。次月以降の買付けは、確かに安い価格で買える場面にはなります。

この投資分は、市場が上昇局面に移行してくれば有効な購入になるかもしれません。

ここ数年で運用を始めた方は、期間が短くポジションが少なく、価格回復までの道のりはあるものの、拠出しているポジションから見ると損失額はまだ限定的でしょう。

下落で買いつつ上昇に転じれば、掛金を変更をする必要はないではしょう。

毎月定期購入の弱点とは下げ相場での対応です。下げ相場がまだダラダラと下落を続けていると傷を広げる事にもなります。

確定拠出年金は、通常の相場でしたら上げ下げはあるものの、積立て資産が増えてくるのが通常の相場の流れです。

例えば株式へ投資する投資信託の基準価額が変動する要因としては、投資信託から投資している企業の株価が、経済状況やその企業リスクによって上下して変動するからです。

今はどのあたりなのか意見が分かれるところです。

ただし、目先の変動は一時期だけです。

一定期間をとってみればリターンがマイナスになることもありますが、市場原理に則って経済や企業は成長し続けようとしますので、投資をし続けることで、将来的にはプラスのリターンの期待ができます。

安心してください。

個人型確定拠出年金(iDeCo)の運用商品ラインアップは、選択肢が限られています。暴落局面、下落局面に対応できる商品を探すのは、通常の投資より難しいのです。

そのため、予想以上の大きなダメージを負っていると、短期での挽回は難しくなる可能性が高いと言えます。

しかし、確定拠出年金はなんといっても60歳までの長期で進めていくものです。今後は延長となる見通しですが、今回の暴落局面では不安を感じている方も多いでしょう。

積立ててきた商品をベースとした自分の立てた戦略を守ることが長期運用では有効です。心配な方は、iDeCoの保有資産の配分(アセットアロケーション)を変更する方法もあります。

投資信託の価格変動リスクでいえば、一般的に、外国株式、国内株式、外国債券、国内債券の順に下がるとされています。

リスク資産が偏っている場合は、資産比率を減らして債券の比率を高める、もしくは債券比率の高いバランス型投資信託に変更して、価格変動リスクを抑えるのもよいでしょう。

どうしても怖い方は一旦投資を「元本確保型」へ回避させる方法もあります。ただしそうなると、相場回復期に再度シフトチェンジが必要となり、運用を戻せないと運用効果を減速させる要因にもなってしまいます。

許容できるのなら、運用商品と方法を確定拠出年金の基本は、継続するのがいいと思います。

最後に、ご存じだとは思いますが、元本割れした保有資産を全て売却してもiDeCoは原則途中解約はできません。

60歳以降の受取りまで運用し続ける必要があり、慌てずに対処しましょう。

NISAでの株式投資やETFインデックス投信購入の方は、いつでも売却が出来て損失を確定させることができますが、狼狽売りはしない事です。

確かに評価額がみるみる減少するのは恐ろしいのですが、逆に再投資のタイミングを計るのはとても難しくなると思います。

今回の暴落は歴史的相場局面と言えます。よって逆説的には、長期でのパフォーマンスを上げる好機と捉える事も出来るかもしれません。

リーマンショックを経験している方でしたら、資産運用の暴落も何度か経験している筈です。

その経験を積んだ投資家マインドでしたら、数年先を見越して底入れが確認できた後に株式型の比率を高める積極的なスタンスで、チャンスを得てゆく方法も考えているでしょう。

大底では、まず買えません。それはギャンブルです。底入れ後の上昇局面が大事です。

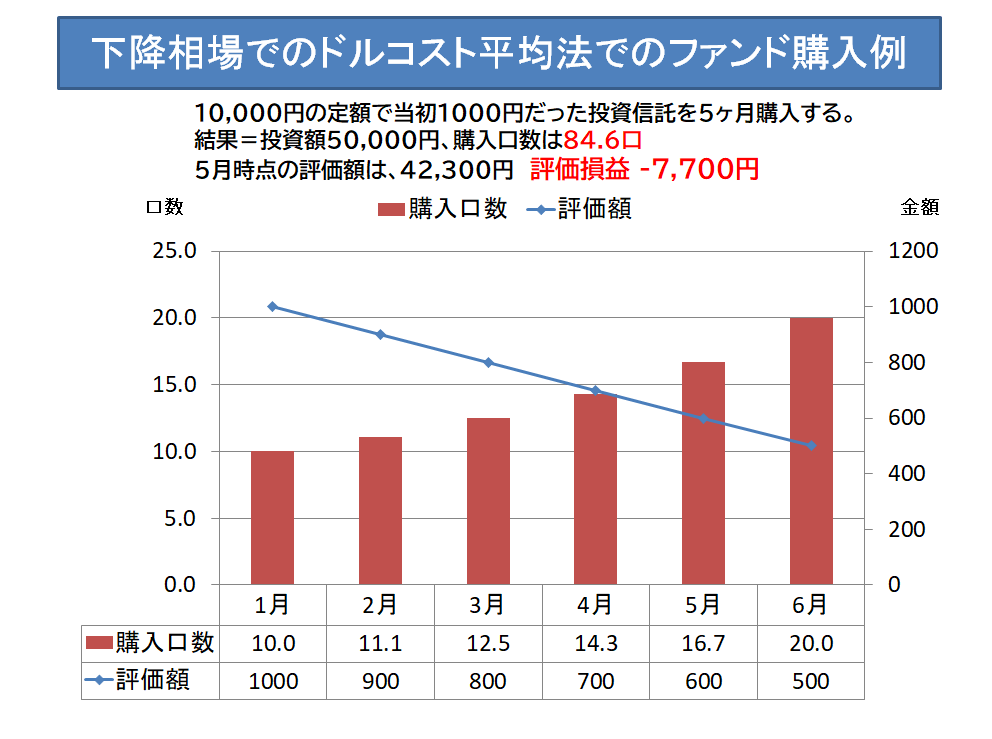

次に時間を味方に付けての投資の代名詞にドルコスト平均法があります。

毎月定額でのファンド購入によって価格変動をゆるやかにヘッジするとされる手法ですが、下落相場では下図のグラフのように投資口数は増やせますが、当然損失は拡大してしまいます。

ドルコスト法は、よくセミナーで有効投資方法との解説がありますが、要注意です。この辺は別途記事でも取り扱っていますが、ドルコスト法は下落局面ではあまり役に立たないのです。

逆に傷を広げる事にもつながります。乱高下局面や上昇局面にゆっくり買うための有効な投資方法だと理解下さい。

関連記事 ドルコスト平均法は万能ではない

暴落時、急回復時にやっていけない事は

まずは、暴落時についついやりたくなるものの、やってはいけないことについて再度整理しましょう。暴落相場が不安定な時、最も陥りやすいのが怖くなりパニックになっての慌て狼狽売り=損失の確定です。

日頃、“長期投資”と言いながら現実の損失が日増しに大きく膨らみ、怖くなって感情で売ってしまう。初心者にありがちな売買行動です。

買っては売る、売っては買う、これを繰り返すと、損失だけが膨らみ投資の黄金ルートは永遠にできません。

資産形成が目的なのですから、長期で投資と向き合うことこそが”長期投資の極意”だと理解してStayPositionでいると割り切ってみてはいかがでしょうか。

あなたにとって長期とはどの位のスパンでしょうか。10年、20年を想定されて投資を始めたのなら、その間にはいくつかの暴落や上昇相場局面が必ず訪れる筈です。

長期投資とは、積立額や運用バランスを変更しながらも、“積立てて資産を構築する”という計画はブレてはいけません。

減額や見直しをするのは大いに結構です。大事なのは積立てが継続できる方策を見つける事です。それこそが個人の長期投資ではないかと思います。すぐに結果を求めないという事です。

次に暴落相場では大きな下落の後、マーケットが急反発する事がよくあります。今までの価格を基準と考えた場合、値ごろ感からの買いが入りやすく、半値戻しや2/3戻しが発生するケースがあります。

この場合、気を付けなくてはならない事があります。

大きなショックで金融機関も換金売り、個人も狼狽売りした後のマーケットであっても、いつかは転換して株価は上昇に向かう「止まない雨はない」とは本当です。ただし、その底は本物かどうかです。

現在、日銀は株式ETFとJ-REITのETFを買って相場を買い支えており、安心感もあり、日銀買付のETF銘柄が上昇に転じる場面が多々見受けています。

コロナショックで暴落・下落→日銀出動期待で買われる→“実体”なき上昇相場→利益確定で再び下げる→日銀が買い支えるとの相場だとも言えます。

暴落後の市場がが悪化している時に、一度底を打って好転したよう見えた後、再度下落して底を打つことを二番底といいます。

一般に今回のような大きな下落下相場では、一気に大底を付けることは少なく、若干の戻しを繰り返しながら数度にわたり安値を更新します。

その際の最初の安値を一番底、次の安値を二番底、その次の安値を三番底と言い、そして最も安いところを大底といいます。つまり全力買いはNGという事なのです。

株価は、企業のEPS(1株当たり利益(EPS:Earnings Per Share)が減少することを織り込みながら下落します。

しかし、今回のコロナウイルスが、この想定よりも企業業績が悪化、長期化すると判明した場合、さらなる下落も起こりうる事態があります。

2番底、3番底、大底にも備えなければなりません。妙な期待を抱かず、保守的なポジションを取りつつ、慎重な対応がまだ必要でしょう。

常に投資や資産運用をする中では、どこかにブラックイワンが隠れている事を想定しておかなくては、上げ下げだけのギャンブルとなってしまいます。

ブラックスワンとは、すべてのスワン(白鳥)は白色と信じられていましたが、オーストラリアで黒いスワンが発見されたことにより、鳥類学の常識が大きく覆された話です。

つまり、マーケットにおいて事前にほとんど予想できず、起きたときの衝撃が大きい事象のことです。著書『ブラックスワン(The Black Swan)』で有名になった話のこと。

今の反発相場は、日銀や世界の中央銀行がお金をジャブジャブと注入しての金融緩和をしている反動です。

下落相場は続いていると思って立ち向かわないと、ある日いきなりの総崩れ、急落もある状況なのです。

その何よりの証拠としては、海外や多くの機関投資家は、長期化するリスクに備え大幅にプット(売る権利)を積み上げています。大金を掛けて下落相場でも損失が出にくいヘッジをしているのです。

キャッシュポジションは常に余裕を持ち用意しておく

新型コロナウイルスの影響は、夏のボーナス半減あるいはカットなど個人の収入にも打撃を与える可能性は否定できません。

ただし、その中からも含めてこの環境ですから、最低限貯蓄に回せるお金を3ヶ月分くらい、一般では60万円位を現金で確保しておくと、この先ハラハラしないための大きな備えとなるでしょう。

事態が長期化し混迷を深めたとしても現金はいちばん強い存在だからです。

実は、理想の緊急予算額はは半年から1年分が有効と言われますが、相場が回復期待の時ですから、反発した相場に乗り遅れないように投資資金を別に充分確保しておくことも大事です。

大切な事は、マーケットから撤退しない事と緊急資金・再投資資金4を同時に確保しておくことです。

投資行動は、大底だったと確認する迄は試し買い程度にしておき、企業決算や世界情勢の変化を感じつつ一喜一憂しない長期投資を継続していきましょう。

資産形成は長期としての運用です。しかし、日々や将来の生活基盤がしっかりあってこそ、実現出来るものです。

積立ては継続しつつ、「しばらく待つのも投資」と心得て、資金を蓄えて行動に無理がないような資産比率を維持すると共に黄金のポジションを作ってみましょう。

☞ポイント

経済状況は刻々と変わります。投資評価額が大きく毀損したりする時もありますが、慌てず中長期的な視点で対応することが大切です。

iDeCoは時間軸の長い運用だと考える、NISAは、大底を確認して経済展望が大きく変わり落ち着いて動くことが肝心です。

まとめ

ドルコスト平均法が役立たないケースも

●下落継続局面では安く多くの数量を購入できますが、傷を広げることにもなります。

iDeCo(イデコ)の元本割れ対処法

●経済状況が回復するまで同じ商品を積み立て継続し続ける

●元本変動型商品の資産配分を低リスクに変更する方法も

NISAによる投資参入機会の確保

●大底確認までは待つ。キャッシュポジションを持って余裕資金でNISA投資を

資産運用は、40代から本格構築のタイミングの時です。特に暴落後は黄金ポジションを作るチャンスです。資産のポートフォリオ構築前にライフプランを作成する事をお勧めします。

あなたの人生の必要額とお金の動き、資産寿命が見えてきます。投資はそこからでも間に合います。FPはその期待に相談者目線で的確にアドバイスが出来ます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】  独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】

独立系FP解説 お待たせ! 11月MY INDEXサイト、世界株式分析を公開【下町FPブログBlog】関連記事

- 【じぶん年金づくり】株価とCPI物価は連動するなら株式一択って本当なのか?

- 【じぶん年金づくり】投資は損なのか? 必ず巻き込まれる調整・暴落・元本割れへの覚悟

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 利上げモード、ふたつの商品の明暗 『住宅変動ローンは冬の季節へ』と『10年変動国債利回りは1.1%超え』に着地の話 2025.11募集【独立系FPブログ講座】

- インカムFP投資家が解説 『溢れるコップの水を舐める』ことが資産形成の極意?【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 資産運用の方法 資産形成と資産活用は同じようで実は全く違う! あなたの運用スタイルはどちら?【FP事務所トータルサポートブログ講座】

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 今年は円安?円高どっち? その変動する要因のひとつにマネタリーベース?があった【FP事務所トータルサポートブログ講座】