独立系FP解説 傷病手当金支給とは? コロナ感染の特別措置を把握しよう【下町FPブログ】現時点

新着FPブログ講座

検索は

傷病手当金支給とは?コロナ感染の特別措置を把握しよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

新型コロナウイルス感染症が国内でも大きく広がりを見せ始めています。

NHKのクローズアップ現代(番組)では中国からの第一波は抑え込めそうな中、欧米からの第二波が襲い掛かり、もし行動変容で抑え込めたとしても今の社会生活は変えざるを得ないとの事でした。

また、最悪の場合は日本は10万人に10台しか人工呼吸器がなく、多くの入院者と共に医療崩壊が起こり十万名単位の死者すら出るそうです。

うまく収まったとしても、一年、あるいは二年のスパンでの社会が変わる対応となると番組では伝えていました。

番組を見てもしかしたら、”今の時代の生活”は長い間戻る事がない。今後うまく封じ込めても社会へ大きな影響が続く可能性が高いと感じました。

私たちの将来への人生設計であるライフプラン・マネープランや社会制度すらをもコロナは大きく変容する可能性を感じました。

それでも私たちはこの社会から逃げてくのでなく、生きていかなくてはなりません。あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。

もし、あなたが長期病気になり無給になったり、新型コロナウイルスに感染してしまったり、その影響によって会社が休業となり働けなくなってしまった時、あなたの給料はどうなってしまうのでしょうか?

あなたをこの状態を支援する社会制度としては、傷病手当金があります。今日はこの手当金を中心に考えていきましょう。

この手当金は被保険者が新型コロナウイルス感染症により、療養のため会社を休み、事業主から報酬が受けられない等の要件を満たしている場合に傷病手当金が請求できます。

しかも今回は、国民健康保険にも特別措置もあるんです。

FPブログ解説 そもそもの傷病手当金とは?

あなたが、全国健康保険協会(協会けんぽ)や健康保険組合に加盟していて、病気やケガで会社を休んだときは傷病手当金が受けられます。

傷病手当金は、病気休業中に被保険者であるあなたと家族の生活を保障するために作られた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に限って支給がされます。

業務内のけがなどは労働災害保険の適用となりますが、業務外の病気やけがで働けない場合、加入している健康保険組合に申請することで支給される頼りになる手当なのです。

適用要件は

(1)業務外の事由による病気やケガの療養のための休業である事

(2)仕事に就くことができない事

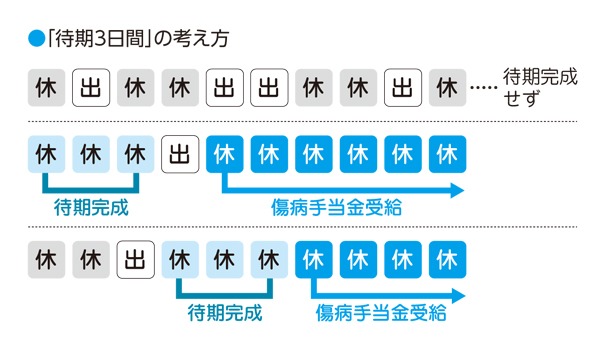

(3)連続する3日間を含み4日以上仕事に就けない事

特にこの(3)にある業務外の事由により病気やけがの療養のため会社を休んだ日から連続して3日間(待機)の後、4日目以降の仕事に就けなかった日に対してこの手当が支給されます。

この3日間待期を含み、4日以上仕事に就けなかったことというのが曲者なのです。

下の図を見てもらうと分かると思います。出社をせず3日間連続で休む事で待期期間の前提が完成します。その後4日目の休みからが傷病手当金受給の対象となるのです。

もちろん休業した期間に給与の支払いがないことが受給要件であることは言うまでもありません。

支給期間は

この傷病手当金が支給される期間は、初診・受給を開始した日から最長で1年6ヵ月となります。

ただし、これは、1年6ヵ月分の支給がされるということではなく、1年6ヵ月の間に仕事に復帰した期間があり、再び同じ病気やケガによりその後仕事に就けなくなった場合でも、復帰期間の1年6ヵ月に算入されます。

支給開始後1年6ヵ月を超えてしまった場合は、傷病手当金は支給されません。

簡単に書きましたが、実は複雑な仕組みもあります。詳細は会社の総務や厚労省HP、専門の社会労務士に聞いてみると良いでしょう。

支給額の計算は

1日あたりの支給額=[支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額]÷30日×2/3

例えば・・・

300,000円÷30日=10,000円(1の位を四捨五入)

10,000円÷3=3,333

3,333×2=6,666円 1日あたりの支給額は6,666円です。これに、「支給期間」をかければ支給額がわかりますね。

傷病手当金はコロナ感染にも適用(特別適用あり)

あなたが新型コロナウイルス感染症にかかり、療養のための会社休業期間に給与の支払いがない場合には、傷病手当金が支給されます。

新型コロナウイルス感染症の傷病手当金の取扱いについては、厚労省が『新型コロナウイルス感染症に係る傷病手当金について』で案内をしています。

本来の傷病手当金は、全国健康保険協会(協会けんぽ)や健康保険組合に加盟している方の制度です。

しかし、今般の感染症拡大による社会的影響を受け、特別措置として国民健康保険でも支給される事になりました。

国民健康保険加入の被保険者が新型コロナウイルス感染症に感染した場合や発熱等症状がありこの感染症が疑われた場合に、その療養のため労務を服することができなかった期間において、傷病手当金を支給することになりました。

つまり、国民健康保険には、本来ない筈の傷病手当金ですが、感染予防の観点から国が特別調整金として支給をするという特例が始まっています。

国民健康保険での手当金適用(特別調整金)は

対象者

新型コロナウイルス感染症に感染した者、又は発熱等の症状があり感染が疑われる者

支給要件

労務に服することができなくなった日から起算して3日を経過した日から労務に服することができない期間

支給額

直近の継続した3ヵ月間の収入の合計額を就労日数で除した金額 × 2/3 × 日数

※ 上記の支給額について、特別調整交付金により財政支援。

社会的な影響の大きい、この新型コロナウイルス感染に対してのセーフティネットの拡充が本来適用のない国民健康保険にも特別に適用されるのは朗報ですね。

厚労省の全国保険組合への通達Q&Aより

Q1 被保険者が新型コロナウイルス感染症に感染しており、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 被保険者が業務災害以外の理由により新型コロナウイルス感染症に感染している場合には、他の疾病に罹患している場合と同様に、療養のため労務に服することができなくなった日から起算して3日を経過した日から労務に服することができない期間、直近12 か月の標準報酬月額を平均した額の30 分の1に相当する額の3分の2に相当する金額(※)を、傷病手当金として支給することとなる。

(※)被保険者期間が12 ヶ月に満たない者については、①当該被保険者の被保険者期間における標準報酬月額の平均額、又は②当該被保険者の属する保険者の標準報酬月額の平均額、のいずれか低い額が算定の基礎となる。

Q2 被保険者には自覚症状はないものの、検査の結果、「新型コロナウイルス陽性」と判定され、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 傷病手当金の支給対象となりうる。

Q3 被保険者が発熱などの自覚症状があるため自宅療養を行っており、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 傷病手当金の支給対象となりうる。

参考QAはここ

傷病手当金制度は無給となった勤務者の味方

人生の中で病気となり、有給休暇も使い尽くしてしまう事もあるかもしれません。

そんな中でコロナは「指定感染症」なので検査に掛かる費用は公的保険が適用となります。医療費も3割負担でなく、医療費の一部も公費で補填されます。

また民間保険でも入院給付金の適用となる保険会社も多いと聞きます。

これら民間の保険の中では、就業不能保険なども気になる部分です。確かに適用にもなりそうですが、60日間や180日間などの「支払い対象外期間」というものがあり現実的にはレアケースになりそうです。

傷病手当金の仕組みを知ることが不安解消になります。

☞ポイント

自分の身を守る社会保険制度を知り、活用するのは自分を守る事に繋がります。

ご自身の加入している社会保険制度や民間保険についての適用範囲は理解しておきましょう。

・今回の新型肺炎は時事適用条件や支援対象、方法・情報などが目まぐるしく変わりますので情報に注意。

・ホンモノの情報に接して、怪しい情報に惑わされないようにしましょう。

・キャッシュポジションを確認、整備する。取り崩す資産用意も必要となるケースも出ます。

・今の資産運用は経験則では止めないのがベター、近視眼でなく、十年単位で考える事。

今後のお金の運用やキャッシュポジションに不安があれば、FPに相談ください。相談者の状況に見合った的確なサポートが出来ると思います。

無料メール相談やサポートパックを活用ください。ひとりで悩まれても解決しません。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】  独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】  独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】  独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】  独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】 独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】 独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】

独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】  独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】関連記事

- 独立系FP解説 悲報・朗報?国保保険料負担が高い理由と高齢者にとって割安だといえる理由【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 マイナポイントひとり最大2万円!第2弾、やらない理由はない ?【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 高齢者医療費負担1割の終焉、医療保険との関係を考える【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 その保険本当に必要? 保険貧乏に注意!!【下町FPブログBlog】

- 独立系FP解説 緊急入院!でも手続きでお財布の心配は回避できる【下町FPブログBlog】

- 独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】