独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】

新着FPブログ講座

検索は

コラム 新型コロナ暴落下での投資運用行動とは

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の悩みを解決するマネーストレスフリーを支援する下町FPの横谷です。

今日はFPの僕に、資産形成に投資を加えて取り組まれている方より、新型肺炎の下落が心配だとの連絡をいただきました。

そこで、この株価の下落や国内経済不振から投資懸念を抱いている方向けに”機会損失”という観点から情報を共有したいと思い、今回コラムとしました。

記事記載は2019.2.28です

2/25-2/28と、株価はアジア、ヨーロッパ、米国を順番に巡り下落し続けています。逆にリスク回避資産としての米国債券の利回りは1.32%と久々の低利率に下落。株を売って安全な債券を買う動きが起こっています。

中国の感染拡大が話題になっていましたが、韓国・日本と感染国として飛び火、そしてにヨーロッパや中東、アフリカまでも拡大、米国だってこれから分からず、それ以外の地域の対応も焦点となってきています。これは、SARSやMARSの道と同等です。

リーマンの時は金融不安でした。どの金融機関がジャンク級の住宅ローンを実は保有しているのか分からない。銀行の破綻が目の前に迫っていました。

今回は金融は安定していますが、社会停滞から経営不安、経由した金融不安を連想させ下落しています。

もちろん人類は困難に今回も対応しています。早期検査法の確立、治療方法や治癒者の情報、予防感染情報と克服の道を進んでいく事を期待したいと思います。

ただし、落ち着くまでは私たちは不安と市場の中で右往左往するのでしょう。

2/27に公立学校の1300万人の一時閉鎖など、日本政府もようやく動き出しました。全国どこでも感染者がいる状況です。

このコラムを参考にしていただき、落ち着いて対処しましょう。物がモノだけに時間が掛かるかもしれません。

投資を始めて順調に資産が育ってきた方、突然の下落相場で心配でしょう。過去の事例を踏まえて知見や情報、対応方法を一緒に考えてみましょう。

早く売って下で買えれば教科書のような見本ですが、出来ません。ならば売るのは諦め、コツンと底を打つ、相場が上昇するのを待ったほうが得策です。

FPブログ解説 2003年SARS下落相場に学ぶ恐怖

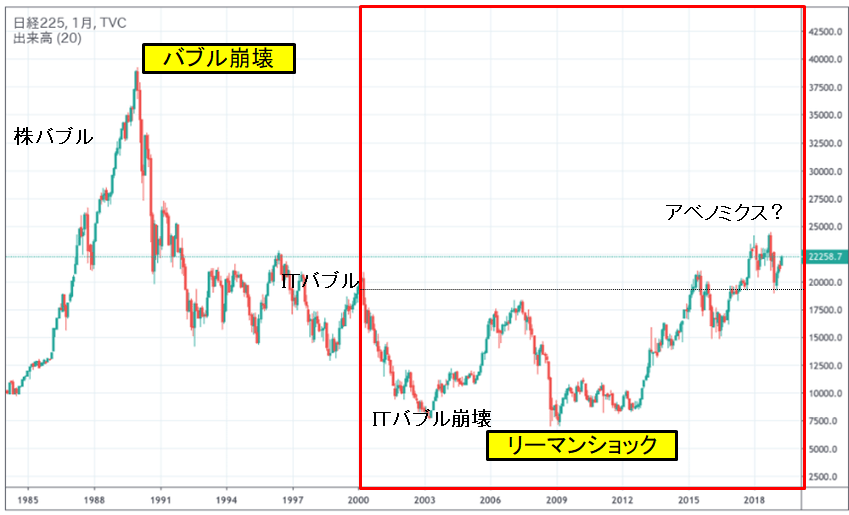

まずは過去20年の株式の下落・上昇の動きをみてみましょう。

バブル崩壊からITバブルと続きリーマンとその後の日経225平均のチャート図です。

2000年は国内バブル崩壊からの株価下落が止まらず、そこにITバブルの崩壊も重なり(実はこの時SARS下落も発生)推移しました。そして株価が戻ってきた矢先、米国でリーマンショックが起こります。

日本は失われた20年を迎えるも、ようやく2013年から反転相場に入ります。株価は以前のようには戻りませんが、2013年以降に株投資をされた方の多くは資産形成に成功されていると考えられます。

株価は力はないものの緩やかに回復しています。

2013年以降に日経平均等ETFを買われた方は損失はない相場です。 もちろんその間上下動はありました。

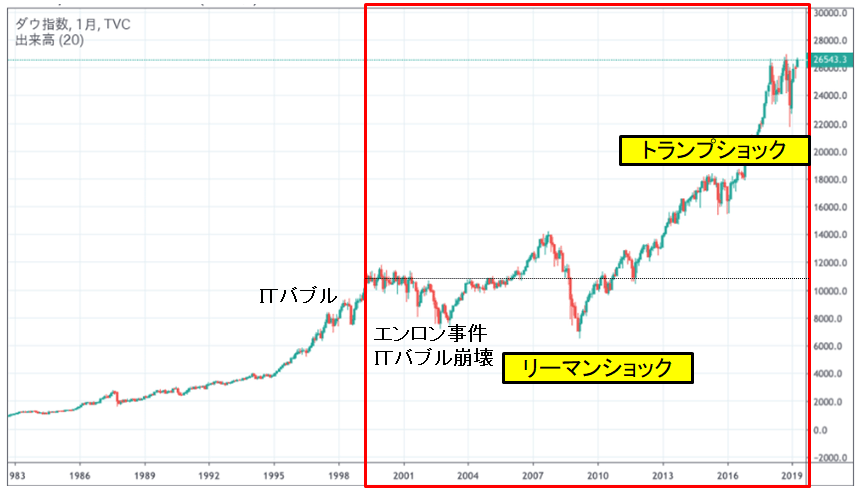

次に同期間の米国株式のチャートです。米国市場の30年の動きです。2003年のSARSの時も13%程度の下落が米国にもありましたが、今回はもっと酷そうな下げが続くでしょう。

ただし、リーマン後も更にこの時以上に回復しており、日本の市場をはるかに超える力強さを感じます。

それでは2003年のコロナウィルス大流行(SARSコロナウィルス)の時の日経平均の動きを見てみましょう。

その前にその時の経緯について確認してみましょう。

SARSは2002年11月から2003年7月にかけて中国南部広東省で初発症が起こりました。中国・香港を中心に8,096人が感染し、37ヶ国で774人が死亡した。

WHOによると、世界30ヶ国8,422人が感染、916人が死亡(致命率11%)とする報告もある。wikipediaより

対策は、各国が協力、「隔離と検疫」という古典的手法対策を用いて収束がはかられた。

2003年4月16日に病原菌が新型SARSコロナウイルス(SARS-CoV)と特定されたのに続き、対応の結果7月5日にWHOから終息宣言が出された。日本では発症事例がなく、当時疑われた方々も全て陰性だった。

下のチャートはその当時の日経225平均です。日本では大きな拡大は幸い起こりませんでしたが、1000円近くの下落相場が発生しています。

その後、隔離対抗策、治療法が確立されるにしたがって、株価は戻しました。

つまり、実害よりも不安先行で株価は織り込まれ、WHOの封じ込め宣言よりも2ヶ月早く株価は回復し始めたという事です。

これがSARS発生2003年の日経平均

出典:株式会社フジトミ HPより

このSARSと今回の新型肺炎は同類のコロナウィルスが原因、類似ウィルスと言われています。

SARSは世界に飛び火してから5ヶ月で封じ込めに成功。2ヶ月間位の下落相場が続いたことになります。

そして今回の新型コロナ肺炎、今はグローバル化の進捗具合が17年前とけた違いの世界連動が進んでいます。

部材や食材調達・海外からの観光需要を経済活性化に活用する政治手法も含めて、今後影響が多いと考えられて株価が大きく動いています。

でも今回のコロナ下落相場もSARSのように半年後には株価回復の兆しが経験則では高いのではないでしょうか。

もちろん未知の対応ではありますが、過去のショックから考えると次第に事実が分かり、市場が落ち着いてくるのを期待したいと思います。

今回の新型肺炎は組成的な蔓延にもなるかもしれません。一旦下落しても、どこかで切り返すと考えるのが、経験則からの合理性があるからす。

もし、日経平均が18,000円を割れるようでしたら、将来期待で第一弾の追加お試し買いもいいと思います。15,000円や10,000円割れだって過去にあったわけですからじっくり待ちましょう。

まずは先入観持たず、下げ止まるのを待ってからですね。買える予算と銘柄を探しておきましょう。

下落相場の不安は当然の感情

実際、投資をしていて、資産の評価額が日々減ってゆく、あるいはマイナスになったという方もいるでしょう。

資産が毎日のように減るのは誰しも怖いものです。どこまで減るのかわかりません。底が見えないから疑心暗鬼にもなります。

こういった下落相場では、底が見えなく、当然不安感情を抱くことになります。

投資をやめて楽になりたい、安全資産である現金・預金に戻したい、売却すべきではないかと迷うのは、自然なことだと思います。

でも冷静になって考えて下さい。資産がマイナス評価のときに運用を投げてしまうと、損失が確定してしまいます。

株価は世界的に急落を繰り返すでしょうし、為替も最終的には日本と世界の綱引きにより円高に振れつつ円安方向に収束して動くでしょう。予測

市場の下げは急降下、上げや戻りはヨコヨコゆっくりが普通です。コツンと反転まで、じっくり様子見ですね。

でも、資産形成の機会損失にならないように行動しましょう。

あなたは例えば20年、30年後の将来の為に資産形成を始めようと決心し、投資を始めた筈です。止めてしまう、やめてしまう、投げてしまうのは、とてももったいないことです。

投資経験の多い方は既に先週売却を終わらせていたりしています。あるいは両建てや信用売りを入れて、喪失を軽減されているプロ級の方もいるでしょう。

Staying Powerと言う言葉を聞いたことがありますか。フィッシャー・ブラックという米国の著名な数学、経済学者で「ブラック・ショールズモデル」というオプションの価格算定式を考案した学者です。

氏は、相場下落が発生した時に市場での投資ポジションを維持する力をStaying Powerと名付け、相場が大きく下落するようなリーマン・ショック的な下落に遭遇しても市場に残り続けた投資家は、結果的に損失を計上することなく元通りに回復したケースが多くあったと分析しています。

しかし、下落相場に耐えられず市場から退出した投資家は、相当安い価格で売却してしまい、相場が回復した時の大きなリターンを得ることも出来なくなった。 あるいは相場に戻ってくることがなかったと言われています。

損切りをするとストレスはなくなります。負荷を感じている方はリセットもいいでしょう。気持ちは一旦晴れやかになります。

でも市場に戻る気持ちもなくなり、変動しない銀行預金だけで貯蓄をするようになってしまうかもしれません。

僕の知人にも退職金を銀行の勧める投資信託を買い、リーマンショック”にたまたま当たってしまい、3ヶ月で投資信託を手放してしまった人を知っています。

400万円位の損失と聞きましたが、その方は二度と投資はしないと言っていました。ただし、早期退職も諦めて今も働き続けています。

投資の初心者としては、銀行で勧められて騙されたような感じもしたのでしょう。もちろん銀行で買われた商品名までは聞けませんでしたが、退職金=運用しなくてはと、初めての一括運用で懲りてしまったようです。

これは、資産運用と40代、50代で取り組まなく全くの初心者だった事、一括投資をしてしまった事、もしかしたら商品選定に問題があったかもしれない等の要因が考えられます。

急な下落相場は更なる下落の「負のスパイラル」

相場下落時に「売りが売りを呼ぶ」局面になりやすいもう一つの原因は、過度なレバレッジを掛けた投資行動です。実際例えばFXでも株式でも信用取引が行われています。

信用取引とは、大きなリターンを目指すために、少額の元本で大きな取引ができる仕組みで、このことをレバレッジ(”てこの原理”のてこを意味する)と言います。

上昇相場ではレバレッジを利かした取引は、少ない元本で大きな取引が出来て資産形成には有効です。

FXでしたら100万円の元本で25倍の2500万円まで取引が、株の信用取引でも元本の3倍の取引が出来ます。

つまり利益が25倍、或いは3倍になります。いい時はいいのですが、損失が発生した時は元本を持っていかれてしまいます。

この時、損失は元本の25倍、3倍です。担保の価格下落が予測以上に進むと追証という追加担保金も要求されます。

この状態は更に悲惨です。 担保となる保証金や株を担保にレバレッジを効かせた取引が必要な担保割れを起こすと、不足した担保に追加で差入を要求されます。

現金取引でしたらレバレッジのない掛目100%ですが、レバレッジを効かせた取引では追加の証拠金を早急に差し入れないと自動売却されてしまいます。

追加担保がない、準備できないと、強制的に担保物件の売却をされないように別の保有資産を売却して賄います。

すると更に売りが売りを呼ぶ展開となるのです。大きな下落があった数日後に追証のための換金売りが出る事も下落を呼ぶことも知っておきましょう。

そして売る人が売り尽くすと誰も売らない、誰も買わない相場となり、時間を掛けて新しいプレーヤーが参加し始めてようやく相場が反転し出します。

売りが売りを呼ぶ展開は3月も初旬は続くでしょう。検査方法や対処方法、治療薬に望みが出てくる頃には反転ヨコヨコを期待したいですね。

下りは超特急。戻りは時間が掛かるのが常です。落ち着いてから余裕資金で買いますのもいいでしょう。今は死んだふり?ですかね。

これからのステージとして想定されるのは、中国からアジアとヨーロッパ。そして米国やオセアニア、次にアフリカ・南米まで世界を株価下落が廻り続ける事です。

実は、新型コロナ以前でもワクチンはありません。インフルエンザが特別です。恐怖が廻ります。

世界大陸を順番に拡大しつつ、収束となるのではと経験則では思います。いや願います。

株価も下落、下落と続くかもしれません。どこかで、敵(相手)が見えてきて、落ち着くまで待つしかありませんね。

日経16,000円割れともなると、オーバーシュートの可能性も高くなります。つまり投資で勝てる確率が上がります。少しづつ長期投資をしてみて待ちましょう。

多くの場合、市場から撤退した方は、その後も市場全体は平均すれば同じように順調に成長、上昇を開始します。

じっと嵐を待つといった単純な戦略に比べ、市場から一時手を引くことは、かえって損失を拡大することが多いのです。

ポイント 市場から退場することは機会損失

そもそも今日のテーマ 機会損失って何でしょうか?

辞書では、意思決定にあたって2つ以上の案がある場合, そのうちの1つを採用し, 他を不採用にした場合に, 得ることができなかった収益または利益の最大のものを機会喪失と考えるそうです。

確かに投資理論には例えば10%下がったら自動的に売る、もっと安くなってから買いなおして購入単価を下げる、という投資戦略があります。

間違ってはいませんが、素人のような投資経験者はそのまま底で売って市場から退場してしまう方も多いのです。

投資の鉄のセオリー ”ルールによる損切り” プロでない私たちには通用しません。

決してこのご時世ですから、投資チャンスとは決して言いません。市場が落ち着いてから追加投資は考えたほうが無難です。

・特定の株でなくインデックスETFファンドなどは、市場の回復をじっくり待つ行動が合理的。

市場の急変に耐えられる余裕資金で運用を行う

正確の異なる資産を持ち、ひとつの更に同じものを盛らない

・暴落時は市場価値以下となった相場から回復期には買いのチャンスの時と考える。

相場が落ち着いた時、追加投資できる予算を予備費として考えておく

落ちるのは急、戻りはゆっくり。売らない、投げない、買わないをしっかり守る。

・慌て売り、狼狽売りは行わないで、時間を味方につけ運用する。

プロでないあなたは、適切な損切りや売りから入る投資はなかなかできません。

嵐は必ず過ぎます。淡々と続ける、過去の実績を信じて回復を待とう。

今、投資を始めて下落相場で迷っている方も多くいらっしゃると思います。

投資をする理由も、状況も一人ひとり異なります。また、市場の状況も様々なニュースや事象の影響を受け変化をしていきます。

「これが正しい」「これさえやっておけばいい」というルールはありません。人間は迷います、ルールがあれば気持ちも楽かもしれませんがありません。

資産形成をしたい人にとって、いちばん大切なことは、長い目でリターンを最大化させることです。

目の前の資産が「増えた・減った」ではなく、将来必要になったとき、着実に成長していればいいのです。

一時的なマイナスは、資産を育てていく長い道のりにおいては、雑音・誤差に過ぎないと思って、どっしり構えておけばいいでしょう。

落ち着いて、いつも通りの資産運用を続けるほうがいいでしょう。ただし、初めの商品選択は重要です。入り口を間違うと、時間を味方にしても回復しない事もあります。

そんな事にならないように、どんな商品が自身の投資行動に向いているのかFPのコンサルを受けるのは合理的な行動です。

良い時も、悪い時も一喜一憂せず、淡々と資産運用を続けることが、長い目で資産を育てていくことに繋がるのではないでしょうか。

投資判断は自己判断です。ポジションの判断は各個人の状況でお願いします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム

独立系FP解説 コロナ禍で見た、ひとつのビジネスに頼るリスクは大きい【下町FPブログBlog】コラム  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム  独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】

独立系FP解説 投信ブロガーが選ぶ Fund of the Year 2021決定!!【下町FPブログ Blog】関連記事

- トランプ関税暴落? 株・為替・債券トリプル安の正体と投資家の取りべき道は【FP事務所トータルサポートコラム】

- 独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

- 独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

- 独立系FPコラム 株価の暴落ムードはどうなる オミクロン変異株はブラックスワンなのか【下町FPブログ】

- 独立系FP解説 コロナ禍も幸福度数は下がらず『幸福度』の正体とは【下町FPブログ】

- 独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

- 独立系FP解説 コロナ後も含めてテレワークで東京一極集中は終るのか?【下町FPブログ】コラム

- 独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム