独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

新着FPブログ講座

検索は

覚悟が必要!40代の年金には現行3割減の可能性!

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのマネーストレスフリーを支援する下町FPの横谷です。

厚生労働省が、2020年度の年金額を公開しています。

年金額は毎年改定されますが、今年は物価と賃金の上昇を反映して「0.2%」の増額となりました。

この記事を見て「年金増えた!!」と喜んでいる方、ぬか喜びですよ!

現在、厚労省での年金額の決定は、「マクロ経済スライド」というルールでの調整が行なわれています。

これは、年金額を抑制する目的でもあり、政府はこの適用を2年連続で実施しました。

これにより、年金の支給額はわずかに増えるものの、物価・賃金の伸びよりは抑えられることとなってしまい、実質的なお金の価値は目減りすることになると考えて下さい。

FPブログ解説 マクロ経済スライドって何なの?

マクロ経済スライドと混同されてしまうのが、物価スライドです。

物価スライド方式は、マクロ経済スライドの前に導入されていました。

これは文字の通り、物価や賃金の変動に応じて年金支給額を決定するものでした。

2005年4月以前は、物価の動きによって年金額見直しをはかる物価スライド制が採られていたのです。

この仕組みの良い点は、インフレやデフレに関わらず、世代間で不公平にならない仕組みでした。

しかし、日本の世代構造が大きく変化してしまいました。

公的年金は、その時の現役世代が高齢者に「仕送り」する方式を採っています。

積立方式ではありません。

積立方式・・若い時代に払い込んだお金を積み立てて、老後に受け取る仕組み

・・賦課方式といいます。

賦課方式・・働く現役の人が払い込んだお金を高齢者に支給する仕組み

現在、少子高齢化が進んでいます。

現役世代1人が支える高齢者の人数が増えると、給付と負担のバランスが崩れてしまいます。

そこで継続可能な年金として”100年年金”と言われるように、現役世代の保険料負担が重くなりすぎないよう、年金の給付額の伸びを抑える年金制度を導入しました。

100年年金は減額しても支給継続、持続可能な年金を目指す意味です。

現行年金額の維持ではありません。継続ですので誤解のないように。

これからは、更に少子化は進みます。

年金を納める現役世代が減り、受給者が増えれば、最終的に年金を支払うことができなくなってしまいます。

そこで「マクロ経済スライド」を導入、今に至っています。

マクロ経済スライドの実際はこれだった

例えば、2014年は、物価が2.7%上昇しました。

そして賃金も2.3%上昇しました。

これまでなら、伸び率の低いほうにあわせ年金支給額は2.3%上昇するはずでしたが、マクロ経済スライドが適用され、0.9%の引き上げに留まりました。

つまりこの年は、少子高齢化による財政悪化を懸念し「マクロ経済スライド」が発動、差し引きにより年金額が決定されました。

その流れを受けて、2020年の年金額も同様のステップが踏襲された結果、本来は0.3%の増額にもかかわらず、0.1%少なくなりました。

厚労省の年金モデルから将来の年金を予測してみた

2020年の決定した金額は次の通りです。

・国民年金(満額) 65,141円(+133円) 40年480ヶ月加入納付の場合の金額

・厚生年金(厚労省夫婦モデル) 220,724円(+458円) の場合の金額

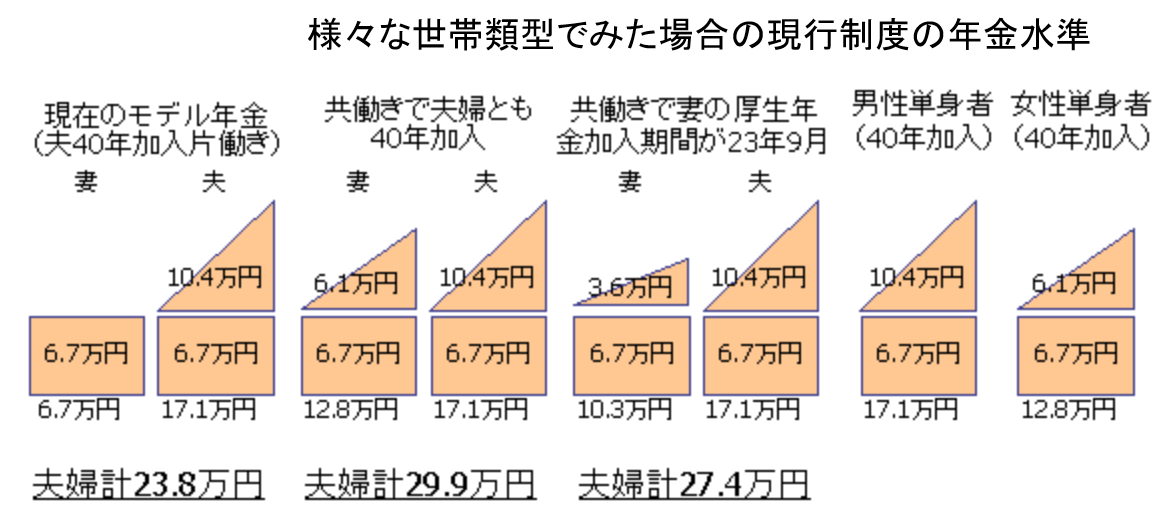

いつも厚労省の厚生年金は、夫婦モデルを採用しています。現役時代の収入や就労期間に影響されるため、人によって異なります。

ここでの年金モデル世帯とは、夫が平均的な収入で40年間働く、妻が専業主婦だった夫婦がモデルです。

金額は夫婦2人分ですので、間違わないように注意してくだいね。今は共働き世帯が多いので下に様々なパターンの年金モデルを掲載しました。

そこで夫婦だけでなく様々なモデルを見て下さい。

ちょっと古いですけど、ご自分はどれに該当しますか?

ご覧ください。

それがこの表です。↓

2020年の年金モデルでは22万円となっていましたよね。

ベースは違いますが、それを基準にあなたの年金を考えてみて下さい。

夫40年片働きがモデル年金ですが、共働きモデル、加入期間が異なるモデル、男女単身モデルといろいろあります。

ちなみに2020年は年金額の改定と共に国民年金の保険料も改訂されました。

2020年度の国民年金保険料は2019年度より130円アップして、月額1万6540円となりました。

これからどうなる30年後、40代からの年金受給額

年金が現役世代が支える方式(賦課方式)を採用している以上、人口動態の領域は何十年後までは予測可能です。

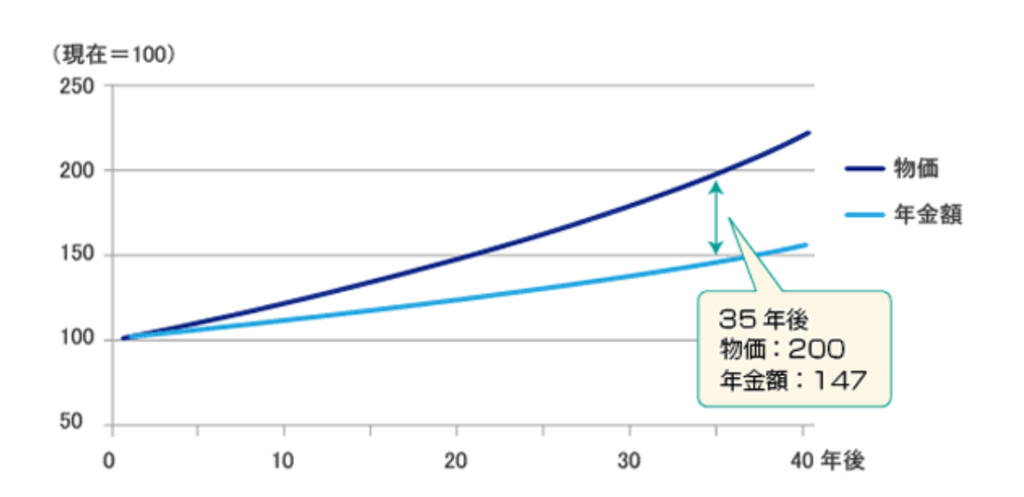

そんな中でこのままインフレが続き賃金が抑制されると、年金額は「名目プラス、実質マイナス」が続くことになります。

物価上昇率2%が続く中で、このままの状況が続きマクロ経済スライドが継続されると、35年で年金額は実質27%減少するとも言います。

30%近い減少 は、かなりの金額です。

さわかみ投信年金資料を引用

このまま物価が緩やかに上昇し続け調整がされた時の予測です。

以下解説から引用

「スライド調整率の分だけ物価上昇率と年金額の上昇率の開きは年々大きくなり、実質的な年金額が減少するのです。

従って、仮に物価上昇率が年率2.0%で推移したとすると、年金額の改定率(増加率)は1.1%(=2.0%-0.9%)。物価上昇率が年率2.0%で推移した場合、年金額は20年間で16%、35年間で27%の実質減となります」

いかがですか?

マクロスライド調整で0.1%と喜んでる場合ではありません。今回は減額にならなかっただけ幸いでした。

年金3割減に耐えられるセーフティネット構築を

・将来の年金減額に対応できる生活レベルの構築準備をしよう

・背伸びをした生活レベルは収入減少でも急には圧縮できません。

・毎月5~7万円程度投資から入金できる仕組みまたは年金減でも耐えられる貯蓄を構築しよう

これまでは平均的な会社員ならば、公的年金だけで老後の生活費を賄うことができたのですが、これからは必ずしもそうではないということです。

年金夫婦世帯の平均支出額を月26万円と推計されています。また余裕生活資金は月33万円と言われています。

あなたは今40歳、65歳で年金受給となります。あと、25年後ですね。

老後の生活期間を30年とします。老後の生活を全て公的年金以外で賄うには、その時の貯蓄ががどれくらい必要なのでしょうか。

年金は、マクロ経済スライドにより減少します。

今年のモデル世帯は22万円でした。30%減とすれば、6.6を万円の年金減少で15.4万円となります。

年金生活必要額が、26万円でした。毎月差額が10万弱発生してしまいます。年間生活補填額を120万円とします。

その後もマクロスライドによる減額もあるかもしれません。

30年としても

モデル年金としても・・・

120万円×30年=3600万円-退職金-投資など収入

=40代の必要準備貯蓄額です

とお考え下さい。

ライフプランニングをすると、モデル年金でない

“あなただけの試算“が可能です。

ライフプランの自作キット販売やメルマガではエクセル計算表をプレゼントしています。

ぜひ、ご自身の生活必要貯蓄額を計算して安心確保をしてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】  独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム