独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 75歳までの年金繰下げ案をざっくり試算

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

FPブログ解説 いよいよ年金75歳時代の到来前夜へ

目指せマネーストレスフリー!!を支援する下町FPの横谷です。

今、70歳定年・雇用延長についての論議が進むのと並行し、年金受取の最大繰下げをあと5年延長する案が起こっています。

人生の中でリタイア後の収入の中で、最も確かな大きなものは年金です。

この年金、実は受給のカスタマイズで将来設計も変わっていくのです。

そこで今回は年金の繰上げ繰り下げの損益年齢について考えてみましょう。

現在60歳から年金は受け取れる事とを知っていましたか?

クリックすると拡大できます↓

年金受給年齢はカスタマイズできるのを知っていましたか

現在年金の受給年齢は65歳です。

特別支給の老齢年金という特例措置はありますが、それ以外の基本受取は65歳となっています。

実は、この年金は60歳から70歳の間で受け取ることが出来ます。

前倒しを引き上げ、先送りを繰り下げと言います。

どうせ貰えるなら、早くもらいたいと思うのは人情です。

しかし、受取に不公平感が出ないように調整がされています。

繰上げの選択はひと月あたり0.5%の減額となり、60歳で受け取ると

0.5%×60ヶ月=30%の減額支給となります。

つまり、65歳受給の70%が受取となります。

これは終身年金保険ですから生涯基本的には変わりません。

では、繰下げを選択した場合はどうなるでしょうか?

70歳で受け取ると

0.7%×60ヶ月=42%の増額支給となります。

この場合、65歳受給の142%(1.42倍)となります。

ここまででしたら、FPのテキストにも載っている内容です。

覚えておいてください。1年繰下げをすれば、0.7%×12ヶ月、

自身でも年金定期便があれば、簡単に計算が出来ます。

お得そうな制度にも見えますが、実際繰下げしている方は2%もいません。

それより、繰上げして早く貰っている方のほうが圧倒的に多い実態です。

少なくても早く貰いたいといった事情も裏には見えます。

今、年金繰り下げを現在70歳最大だったものを

75歳に延長可とする案が浮上してます。

あくまで現段階では任意であり、雇用延長政策を睨んだ施策といえそうです。

繰上げ繰下げの状況を選択で見える化してみた

なぜ、お得にも見える繰下げがを選択する方が少ないのか、考察してみました。

ひとつは年金制度自体がコロコロと変わる不安でしょう。

受取も物価スライドだったと思ったら、ご都合主義のマクロスライドとなり、支える人が減ると支給額が減額される政策に変更。

簡単に国会で法案改訂がされてしまう為、早く受給したいとの思いもあるでしょう。

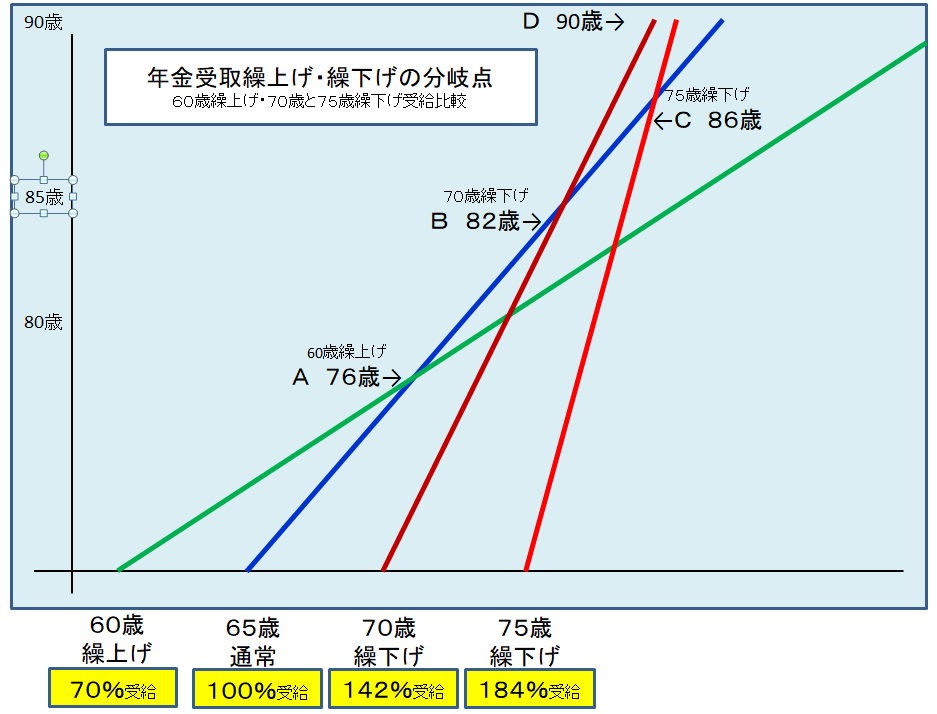

上の作成したグラフをまず見て下さい。青の65歳受給が基準線と見て下さい。

60歳繰上げで年金受け取りの緑線を見て下さい。

76歳までの16年間は総受給額を65歳年齢を上回ります。(Aポイント)

寿命が76歳でしたら、早く貰っても損はしないとのことですね。

次に茶色の線です。70歳迄繰り下げた場合です。

現行の5年間、最大受給を遅らせた場合は82歳にて受給金額の総額が65歳基準線を上回ります。

82歳以上寿命があれば繰下げがお得となるという事です。(Bポイント)

75歳繰下げ案で1.84倍のお得な年金に(試算)見えるが

先ほど申した通り、今75歳まで繰下げ可能とする案が出ています。

一方では70歳迄、企業に雇用を確保させる案も出ています。

そこで決定はしていませんが、今回追加で試算をしてみました。

赤の線を見て下さい。

75歳迄10年間繰り下げた場合ですが、青の基準線を上回るのは86歳でした。

終身支給額は65歳の1.84倍にもなります。

お得感見た目は、半端なく見えますね。

ちなみに基準線をどの時点でクロスするかを試算しました。

86歳が分岐点になることがわかりました。

86歳迄寿命でトントンです。

皆さんは何歳迄生きるとお考えですか?

86歳頃では、確実に健康に何らかのリスクも抱えているでしょう。

10年間受取りなしの1.84倍は試算する程、お得感はない。

ちなみに70歳繰下げの総支給額を75歳繰下げがどの時点で上回るか計算すると90歳になりました。

長生きリスクとしては判りますが、政府の支給先延ばし施策としか見えませんね。

騙されてはいけません。

慎重に!!

繰下げの本当のメリットと今日の結論

今回は75歳支給案をベース収支の損得のみで試算しました。

年金は単なる電卓の損得だけではありません。

自身のライフスタイルとデータを分解・理解する事は大事です。

繰下げをされる方の僕が考える、せめてものメリットを説明します。

本来年金は40年の保険期間が満額ベースです。

しかながら10年保険を掛ければ需給は出来ます。しかし、低年金です。

あるいは国民年金は満額で6.5万円です。

あるいは取り崩す貯蓄自体が少なすぎる。

5年繰下げして9.2万円(1.42倍)あるいは検討案の10年まで繰下げると11.9万円(1.84倍)となり、自身のライフラインを修正できるというメリットはあります。

もちろん75歳迄働かなくてはならないという事はあります。しかし低年金や不安で、生活が心配ならカスタマイズできます。

また、厚生年金受給予定者も国民年金だけ繰下げして受給額を増額するというプランもあります。

まさにカスタマイズです。

『人生100年時代』とも言われており、私たちの長生きするだけでリスクは考えなくてはなりません。

もし90歳だとしたら、お子さんも70歳代です。子供もにも頼れません。

お孫さんに支援を頼みますか?

今回の繰下げ受給案は明らかに財政安定のための政策です。

先延ばしによる年金財政の安定策です。受給者のための政策とは思えません。

しかし、低年金やカスタマイズする幅が広がるのは事実です。

あなたの貯蓄高や年金の種類や受取金額、個人家族の事情を加味して、

自身で受取り方法をカスタマイズできる幅が広がったと考える程度でいいでしょう。

自身の将来の貯蓄・年金・運用から資産の寿命を予測するライフプランは大事です。

FPは本格的なライフプランづくりを相談者のあなたとヒアリングして作成していきます。

これはFPが作るライフプランの一例です。

FPが作ったライフプランのレポートを人生羅針盤として少し投資してみるのも有効な方法です。

こんな時代です。

今は昔と違いライフプランが必要な時代だと言えます。

FPライフプランレポートのサンプル (相談の進め方PDF) https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

そんな時、ファイナンシャルプランナーを味方につける。

顧問パートナーを見つけ、 人生を豊かにしてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム