独立系FP解説 お金に名前を付ける方法知ってますか?【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 お金に名前を付ける方法知ってますか?

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

マネーストレスフリーを応援する下町FPです。 今回は保険相続の話です。

お金に名前が付けられるのをご存じでしたか

皆さん、お金に名前が付けられるのをご存じでしたか。銀行口座には開設人がいますが、万一の時は相続財産になってしまいます。

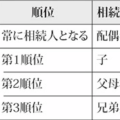

相続には基礎控除額があり、因みに、基礎控除額は 3000万円+600万円×法定相続人の数 という式があります。

これに当てはめると、法定相続人が3人の場合は4800万円まで基礎控除があります あらかじめ相続財産から差引いていい金額です。

相続においては、保険は特別な扱いの商品です。 非課税枠があったり、遺産分割協議から受取保険金を外し、特定の人に渡すこともできます。

相続の中では保険は本来の相続財産でなく、みなし相続財産に該当します。

みなし相続財産とは、亡くなられた被相続人が相続開始に所有していた財産ではないが、被相続人の死亡を原因として支払われるものを指します。

具体的には生命保険金・死亡退職金・功労金・弔慰金・個人年金等をいいます。

その中でも生命保険は相続財産ですが、行き先を指定できるのです。

すると遺産分割協議の対象外となり、そのお金の受け取りは契約受取人に必ず届きます。

また受取人が法定相続人でなくても名前がついていますから行き先へ配達されるという事です。

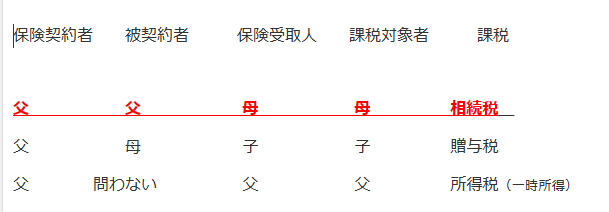

保険の契約体系は保険契約者(保険料負担者)・被保険者(契約対象者)・保険受取人の3つに分けられ指定を間違うと思わぬ税金がかかります。

相続における保険のメリット

①500万円×法定相続人数として相続人には非課税枠があります。可哀そうな人への優遇です。

例えば法定相続人が3人ならば1500万円まで非課税枠となります。

仮に5000万円の死亡保険金が支払われる生命保険に加入していたとすると死亡保険金の評価額は5000万円―1500万円=3500万円 ということになります。

➁保険金は 受取人固有の財産とされており、

「遺産分割協議の対象外」となります。

つまり、受取人固有の財産=お金に名前をつけることができるというわけです。

死亡保険金受取人をあらかじめ指定することで、残したい人に残したい金額を残すことがで来ます。

名前を付けるには保険受取人を指定しないといけません。

指定方法を間違えると、思わぬ税金が掛かったり、届けたい方に届かないという事態になります。

何十年前に契約した保険契約大丈夫ですか?家族構成や事情も変わっている方も多いです。 今日は、相続対策において知っておくと少し得するお話でした。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】

独立系FP解説 危険!某セミナーで聞いた保険活用の運用法【下町FPブログBlog】  独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】  独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】

独立系FP解説 そもそも相続財産がわからない方が多い【下町FPブログBlog】  独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】

独立系FP解説 誰でも相続は発生、相続で揉めないために【下町FPブログBlog】  独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】

独立系FP解説 学資保険はダメダメ商品になってしまったのか【下町FPブログBlog】  独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】

独立系FP解説 注意! 医療保険金の受取りは医療費控除から除外される【下町FPブログBlog】  独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】

独立系FP解説 定年後の健康保険任意継続と国保への裏技的移行法【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】

独立系FP解説 老後資金が豊富でも不安なご夫妻からのご相談【下町FPブログBlog】  独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了

独立系FP解説 自筆証書遺言の預かりサービスが開始された 【下町FPブログBlog】特典終了  独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】関連記事

- 独立系FP解説 80歳からでも入れますと最近CM花盛りの少額短期保険のおはなし【下町FPブログBlog】

- 独立系FPブログ ライフプラン回答、絶対保険が必要な人とは【下町FPブログBlog】

- 独立系FP解説 保険の見直しは必要だが お勧めを聞いてはいけない【下町FPブログ Blog】

- 独立系FP解説 二人に一人は『がんの時代?』がん保険との向き合い方【下町FPブログ】

- 独立系FP解説 先進医療は必要なのか?具体的な中身を知り判断しよう【下町FPブログ】

- 独立系FP解説 コロナ保険登場で注目の医療保険を考えてみた【下町FPブログBlog】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 故人の死亡届低シャツと銀行の口座凍結の関係【下町FPブログBlog】

- 独立系FP解説 保険、自分にとって本当の『必要保証額』を理解しよう【下町FPブログ】

- 独立系FP解説 保険は四角、貯蓄は三角は基本の関係を再整理【下町FPブログBlog】