独立系FP解説 年金受取りの到達年齢は68歳に改定へ【下町FPブログBlog】

新着FPブログ講座

検索は

年金受取りの到達年齢は68歳に改定へ

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 年金の受取年齢変更はあるのか?

マネーストレスフリーを応援する下町FPです。

現在年金を受給されている方でなく、将来年金を受給される方のお話です。

厚生労働省は11/27、公的年金制度の財政検証結果を公表しました。やっぱりという内容です。

年金問題をテレビインタビューで現役世代に聞いているシーンが見かけます。

今の高齢者のように年金もらえないからな~。といった声は聞こえていましたが、発表を見てやはりと感じた方も多いでしょう。

年金は支払う人の数と受ける人の数バランスと同時に国の経済成長率がモノをいいます。

資料によると最も高いシナリオが進行した場合でも、将来の給付水準は今より16%下がるとの事。

成長率横ばいが続くケースでは3割弱の低下にもなるそうです。

現在年金を受け取っているのと同水準年金を受給するためには、現役世代は68歳まで働く必要があるとの試算が示された。

またまた年金制度の改革が急務であることが浮き彫りになった形です。

相当の覚悟が必要そうですね。

年金受取年齢は今後も変更が予測される

04年にの年金制度が大幅改革され、年金受け取りが65歳に統一されました。

当時の状況見通しに比べると、年金財政バランスを保つ為、給付抑制が必要な期間は長期化しています。

想定が甘かったといえばそれまでですが、23年度までで給付抑制は終了する計画は不可能になったといえる。

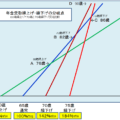

財政検証によると経済を横ばいとの前提で今30歳~40歳の方が、現役の年金受給開始者と同水準の年金をもらうことができるかを試算しています。

現在20歳の方はは68歳9カ月まで働き保険料を納付、年金開始年齢も遅らせる必要。現在30歳の方は68歳4カ月、40歳なら67歳2カ月まで働き、今の65歳と同水準を貰えるもらうことができることがわかった。

年金ですべて生活するのは困難な時代、自助努力として自身の将来ライフプランを立て対策を立てるることは重要であることがここから見えてきます。

お金の心配を解消するためには、現役で長く働くことも大きな要素ですが、それと同時に資産形成のバランスが重要です。

年金が3割下がるなら月7万のキャシュフローを作る。受取年金の増額をはかる。まだまだ時間を味方にして出来るこ事は多いはずです。時間と共にFPを味方につけてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】

独立系FP解説 75歳までの年金繰下げをざっくり試算【下町FPブログBlog】  独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】

独立系FP解説 50歳未満ま人必見 ねんきん定期便を使った年金試算【下町FPブログBlog】  独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】

独立系FP解説 50歳以上ねんきん定期便からの年金試算【下町FPブログBlog】  独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】

独立系FP解説 覚悟が必要!40代の年金には現行3割減の可能性!【下町FPブログ】  独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】

独立系FP解説 令和2年お得な国民年金の支払いはこれ【下町FPブログBlog】  独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】

独立系FP解説 あなたの年金を増やす6つのシンプルな方法【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】

独立系FP解説 5,000円でiDeCoスタート運用をしてみよう【下町FPブログ】  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】関連記事

- 独立系FP解説 『70歳まで就業企業が4社に1社に』高年齢者雇用状況等報告を読み解く【下町FPブログBlog】

- 独立系FP解説 厚労省の”新”公的年金シミュレーターの利用をしてみた【下町FPブログBlog】

- 独立系FP解説 確定拠出年金は一体何を確定しているのか【下町FPブログ Blog】

- 独立系FP解説 年収の増加を簡単に計算できる厚生年金受給の計算法があった【下町FPブログ】

- 独立系FP解説 75歳年金繰下げは損、貯蓄も減る ?って本当 【下町FPブログBlog】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 知らないと損、iDeCo退職金の受取りはコツがある【下町FPブログ】

- 独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

- 独立系FP解説 税制優遇が似ている iDeCo/NISAの使い分け【下町FPブログ】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム