新NISA戦略31 恒久非課税枠が1,800万円に引き上げられた新”統合”NISA制度【独立系FPブログ講座】

新着FPブログ講座

検索は

恒久非課税枠が1,800万円に引き上げられた新”統合”NISA制度

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 新しいNISAのスタートのポイントを整理

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。

お届け31回目の今回からは第5章が開始、テーマは『新統合NISA制度とその疑問に答える』として2024年1月から始まる新統合NISAのポイント整理と実際の開始にありがちな疑問についてお答えして解説します。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

今までの第1~4章までは、資産運用に必要な家計管理や運用資金管理、ライフイベント整理とライフプランの活用、新たなNISAの主体となる投資信託と投資先の選択法について、また最後に資産運用の3大原則などの運用の基本について解説しました。

今回からは実際に新たなNISA、このプログ講座内では「つみたてNISA」と「一般NISA(成長投資)」のそれぞれの機能を併用、一体化された新”統合”NISAとして、運用のポイントや運用開始にあたっての疑問点などを整理して解説します。

あなたのお金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。今後の小額投資非課税制度NISAに期待されている方も多いでしょうが、残念ながらこの制度改革は魔法の制度ではありません。

政府が用意したのは非課税という特典付きの投資口座の箱だけであり、株式や投資信託、上場投資信託ETFにどう投資をして利益を出すかが問われており、その利益がでてからこの非課税運用NISAの話になるからです。

リスクの高い株式や投資信託に投資するのは、iDeCoなどとも変わりませんが、資産運用の基本を理解して運用するためには、新しいNISA自体の仕組みのポイントをご自身で押さえておくことが必要です。

このNISA制度自体は,2017年から存在していましたが、今回の制度改定を機会にこれから始めてスタートしようとする方は、投資初心者の方と同様に確かなステップを踏むことが大事です。

既に運用をNISAで実施しており口座をお持ちの方は、変化点だけを押さえておくことをおすすめします。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

失敗しない2024年からの新統合NISAの口座開設

既に金融庁のホームページや各雑誌、WEBでも数多く取り上げられている新NISAですが、資産運用に関連するポイント部分をまとめました。

新統合NISAは、つみたてNISAと一般NISAというふたつのNISAの機能を統合しており、仕組み自体も投資環境もさらに資産形成に向いた制度に改定されています。

このふたつの機能を統合しただけでも今までの旧NISAよりも相当わかりやすいシンプルな体系に変わっており、投資未経験者でも取り組みやすい制度になりました。

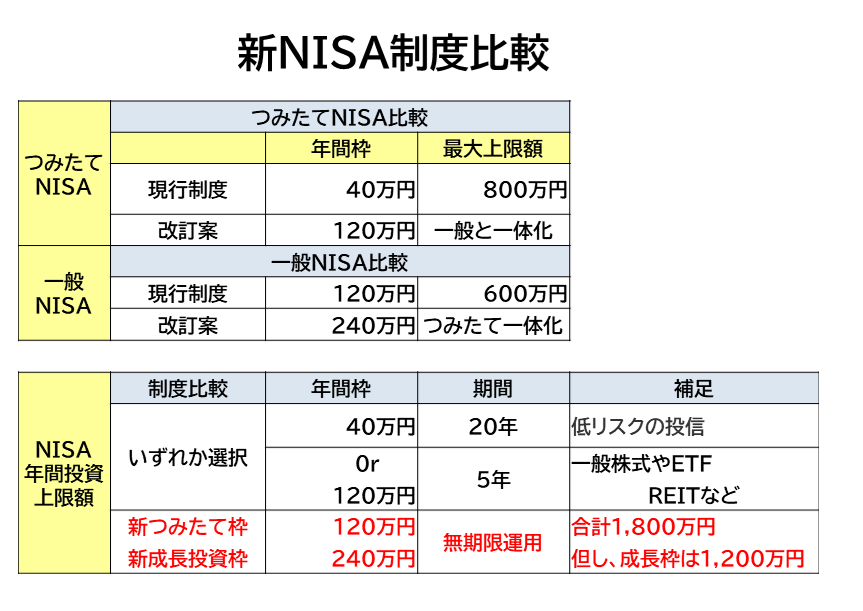

変化点としては、旧NISAでは投資信託のみの定額投資ができる「つみたてNISA」が年間40万円まででしたが新統合NISAでは3倍の120万円に、株式などや投資信託にスポット投資できる一般NISAが年間120万円までででしたが、成長投資という名称に変更されて2倍の240万円になりました。

しかもこのふたつが、どちらか選択制だったものが併用が出来るようになり、年間360万円までの大きな運用ができるようになりました。そして運用期間も大きく変わり、制限なしの無制限恒久化されたのです。

NISAは少額投資非課税制度といい、このNISA口座内で運用された譲渡益や配当利益は、全て非課税でまるまる手元まで戻るといった投資効率が高い運用ができる制度です。

まずはNISA口座開設ができる取扱金融機関ですが、証券会社、生命保険会社、銀行が取り扱いをしています。ただし、成長投資枠を活用するためには、市場での株やETFの取り引きができる窓口が必要になり、この部分も取引をする場合は、残念ながら生命保険会社と銀行は対象外です。

取扱商品

銀行△ 生命保険会社△ 証券会社〇

もちろんつみたてNISA部分だけで満額となる最大1,800万円の元本を時間を掛けて積立てる方法一本で、成長投資枠は使わないという選択肢もありますが、次の表の金融機関の投資信託取り扱い本数のことを考えると証券会社の優位性が光ります。

次に商品取り扱いの内容と本数の違いですが、本数が多いと逆に迷われるケースもありますが、欲しい商品がなければ妥協して購入せざるを得なくなりますから、幅広いラインナップを持っていたほうが有利になります。

銀行や生命保険会社は、金融商品の超専門家ではなく取扱いがないのもありますし、投資信託の取り扱い本数も大体10本前後程度とあまり選択余地がないのも事実です。NISA商品は金融機関によって取扱いにバラツキがありますから、取り扱いの本数確認も大事です。

また大手のネット証券会社の取り扱い投信の数を見ると、つみたてNISAの投資信託を200本以上を取り扱う証券会社もあり、株式投資も証券会社だけだということを考えると、生命保険や銀行は見劣りします。

生保・銀行などの一部の金融機関では、「信託報酬」といわれる投信の保有時に常に掛かり続ける経費が高めの設定商品を取り揃えているケースもあり、やはり選択肢の多い証券会社に軍配が上がります。

取扱商品

銀行△ 生命保険会社△ 証券会社〇

それでは証券会社ならば、どこでもよいのかといえば、そうでもありません。大手の窓口証券では取扱いの本数が少ない会社もあり、ネット証券会社は口座開設のハードルも低いのに取り扱いは豊富です。

サポートは対面の証券会社の方が取り組みやすく感じるでしょうが、NISAは頻繁に売買を行う取引きではありませんから、ネット証券会社で順を追って手続きを進められれば、初めは戸惑いますが問題ないでしょう。

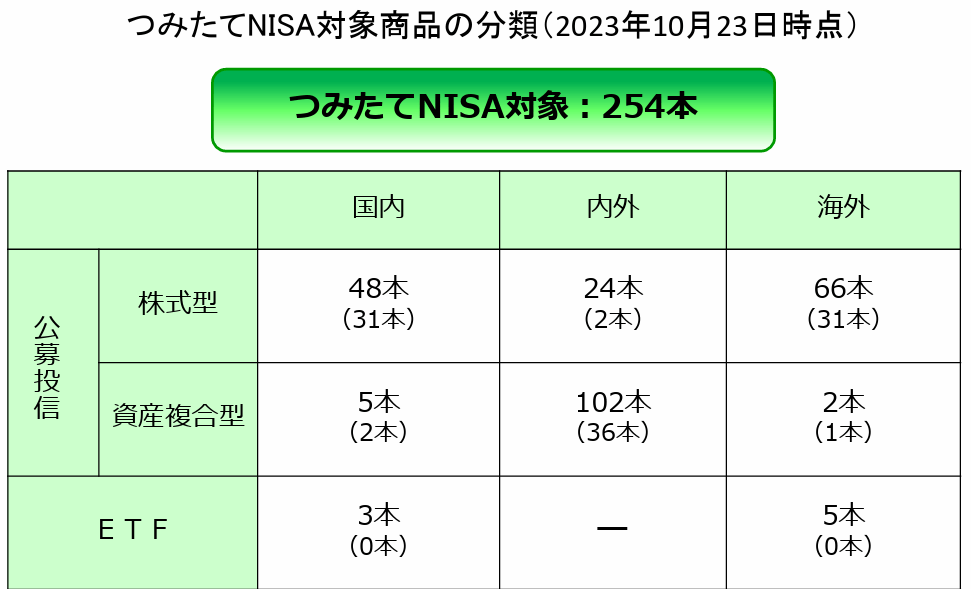

現在、金融庁で発表している投資信託と上場投資信託(ETF)の基準に合致して、申請認可を受けた金融商品数が開示されているのでご覧ください。

金融庁サイトより

※()内の数字は、届出開始当初(2017年10月2日)の商品数

認可された本数は毎年増加傾向で、選択肢が増えてきているのは喜ばしいことです。2023.10.23現在での認可本数は、投資信託では247本、ETFでは8本となっており、合計本数は255本になっています。

一方、ネット大手の証券会社SBI証券のつみたてNISA取り扱い本数は、209本で82%をカバー、楽天証券199本(78%)、松井証券200本(78%)、マネックス証券182本(71%)と高い取扱いカバー率になっています。

証券会社

大手対面含む証券会社△ 大手ネット証券会社〇

この分析からも新たに口座を開設する、現在の口座を移管するのでしたら、幅広いニーズに対応できるネット証券会社一択でよいのではないでしょうか。

最大1,800万円の投資枠の活用方法をパターンから戦略を立てる

まずは2024年1月スタートの新しいNISAの概略を整理します。その後、この特徴を理解しての投資戦略についてのアドバイスを入れさせていただきます。

すでにマスコミ・メディアなどでも取り上げられている新統合NISAでずか、ポイントを確認しましょう。2017年からのNISAが更に使いやすくなったのですが、もう旧NISAとの比較をしても今後の運用に意味がなく影響は出ませんから、新制度のみを整理します。

新しいNISAの特徴を整理

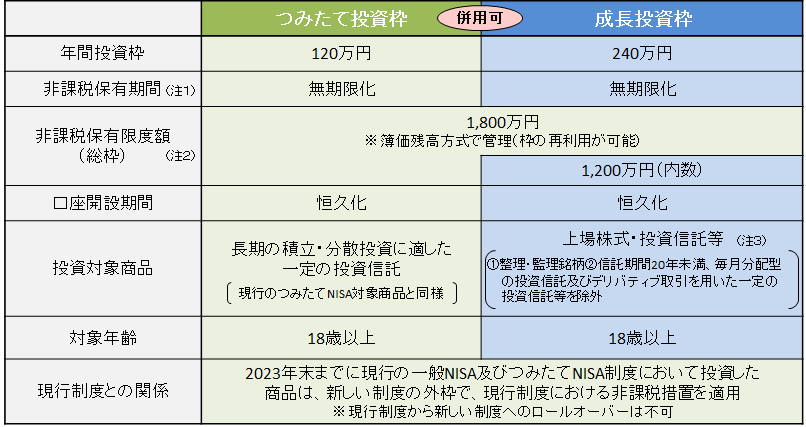

- 運用期間中の売却益や配当利益が非課税無期限化されている

- 投信などの定期つみたての投資枠と、株式・投信・ETF・REITなど成長投資枠との併用ができる

- 年間投資枠が最大360万円(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

- 非課税保有限度額は、全体で元本1,800万円 (ただし成長投資枠は最大1,200万円まで)

- 売却後は年間投資額に準じて元本部分の保有額が復活する (本年度残分は投資可能、翌年からも復活可能)

金融庁のサイトにNISAのまとめ表がありましたので、ご覧ください。

金融庁サイトより

つみたてNISAは定額購入で、認可された投資信託やETFなどを買う制度だと覚えておいてください。一方、成長投資は株式を中心に購入するのですが、つみたてNISAと同じ投資信託も買えますし、それ以外の投信、ETFや高配当のREIT、あるいは米国ドル建てのETFなど幅広い投資が可能になる制度です。

年間の投資枠は決められており、つみたて120万円、成長240万円です。成長投資は定額購入ではなく、随時購入・スポット購入が可能ですから機動的な取引ができます。

この購入した資産から利益が出た場合、NISA口座内どの取引では利益は一切課税されない非課税となります。運用口座の保持の有効期限はないので、生涯保有することが出来ますので極端な話、死ぬまで運用もできます。

つみたてNISA投信の基本は、無配当の投信で配当分は自動的に再投資される仕組みになっており、資産自体の拡大が期待できます。また、成長投資では高配当投資もできるので、株式やREITなどの配当や分配金を受け取った場合でも非課税ですから、投資効率が特定口座に比べても抜群に良くなります。

最後に最大の保有できる投資元本は1,800万円ですが、成長投資枠での元本は1,200万円までが口座内で保有できます。たとえば購入した投資信託や株式の初期元本が1,800万円、評価額が増えて倍の3,600万円だっとしても口座内での元本は1,800万円ですから投資枠内に収まります。

この辺りを新制度と共に押さえておけば、ご自身に合わせた投資運用戦略が組み立てられるでしょう。

基本的な新しいNISAの運用戦略のパターンは3つある

解説したように新統合NISA自体は投資信託や株式などを決められた口座内での買い付けで、「長期・分散・積立+(複利)」で育てていくだけの投資口座ですから、ある意味運用は意外とシンプルです。

金融資産5,000万円を目指すには、投資元本を最大化することが最も確実性が高く、そういった投資方針とスタイルが求められるでしょう。

確かに証券会社によっては100円から投資ができますと謳っている会社もありますが、1万円が3倍になっても3万円。500万円が3倍になると1,500万円ですから、元本の拡充は絶対条件です。

そのために第1章から家計改善やマネープランの重要性、ライフイベントの整理やライフプランでの資産目標の決定などを時間を掛けて解説をしてきました。

次に、この制度を利用する方、全ての方に利用できる投資戦略について解説します。

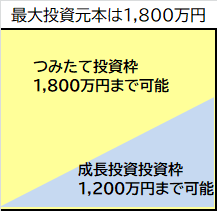

この投資枠をどう利用できるかについて4つの図を使って、基本的な投資戦略を解説します。生涯投資枠は1,800万円です。この1,800万円とは投資元本のことで、評価資産がいくら大きくなっても問題はありませんが、どう配分するかで運用戦略が変わります。

NISA口座内で分配金が再投資されるような投資信託は、資産の拡大を狙うタイプの商品ですから、金融資産5,000万円などを目指したい方は、配当狙いではなく資産拡大向けの再投資するタイプの投資信託を購入することになるでしょう、

図1は新統合NISAの投資の概略図です。最大元本は1,800万円であり、つみたてNISAの最大投資額も1,800万円まで可能です。成長投資枠は1,200万円までが可能なのですが、全体での投資元本は1,800万円です。

つまり、どういった配分にして何に投資するかが大事です

図1 基本パターン 投資元本は1,800万円

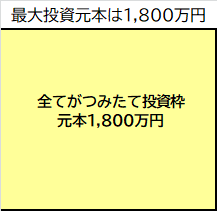

次の図2はつみたて投資のみで運用した場合の概略図です。つみたて投資は、年間120万円までが投資限度額となりますから、積立て投資だけでこの枠を使い切るとすれば15年間の最大投資額での投資が必要になります。

右肩上がりの明るい市場への投資、経済の前進するチカラに資金を託して15年間運用すれば、元本を大きく上回る資産成長ができる可能性が高くなります。

図2 バターン1 つみたて投資枠のみで運用

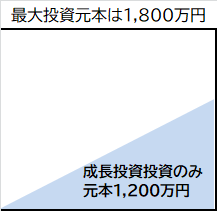

次のパターン図3は、つみたて投資を実施せずに成長投資枠のみで運用したパターンです。成長投資での年間最大運用枠は240万円ですから、1,200万円まで投資するとなれば5年間掛かる計算です。

ただし、この方法だけですと積立て投資枠で残りの600万円が使っていません。つみたてNISA枠としては無駄になってしまいますから、つみたてNISAも5年間最大120万円を投資できれば、600万円に到達できて1,800万円になります。

図3 パターン2 成長投資枠のみで運用

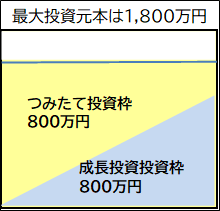

最後の図4のパターンは、最大投資枠までは到達していないものの、つみたてNISAと成長投資を併用按分で行っている例です。最大投資額1,800万円を目指すのでしたら併用による投資がおすすめです。

成長投資枠でつみたてNISAと同一の投資信託も買えますし、分散投資するファンドを選ぶこともできるでしょう。積立て投資で全世界ファンドを成長で日本TOPIXに投資するなど、さまざまなバターンが作れます。

図4 パターン3 併用して運用している場合

この最後の投資パターンでが、このパターンはつみたてNISAを継続中で800万円、随時の成長投資枠で米国ETFや株式、投資信託を随意のタイミングで800万円積み上げしている例になります。

併用パターンで新統合NISA投資をすると、最も早く投資金額が積み上がります。そのためには前段で解説した家計収支の改善での投資元本を確保して、この新統合NISAなどへの投資をすることが、金融資産拡大につながります。

成長投資枠では投資信託でけでなく、高配当投資もできます。成長投資枠の最大投資元本は1,200万円ですから、たとえばJ-REITに投資するとすれば、分配利回りが4.5%でしたら分配金が非課税となるので毎年54万円の分配金が手に入るようになります。

もしこれがNISA内の非課税投資枠でなければ20.315%の税負担が発生して、手取り額は約43万円と約11万円以上の差になります。やはりNISAは、税負担が非課税措置で回避され、投資効率が飛躍的に向上します。

今回は新統合NISAの特徴と運用のパターンとポイントを解説しました。実際の非課税口座内での具体的な3つの運用パターンをイメージしていただければ幸いです。

次回からは新NISAを運用するにあたって起こりがちな疑問についていろいろと解説します。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】