新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新着FPブログ講座

検索は

年代別モデル付き 運用で金融資産5,000万円を実現するための方程式

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

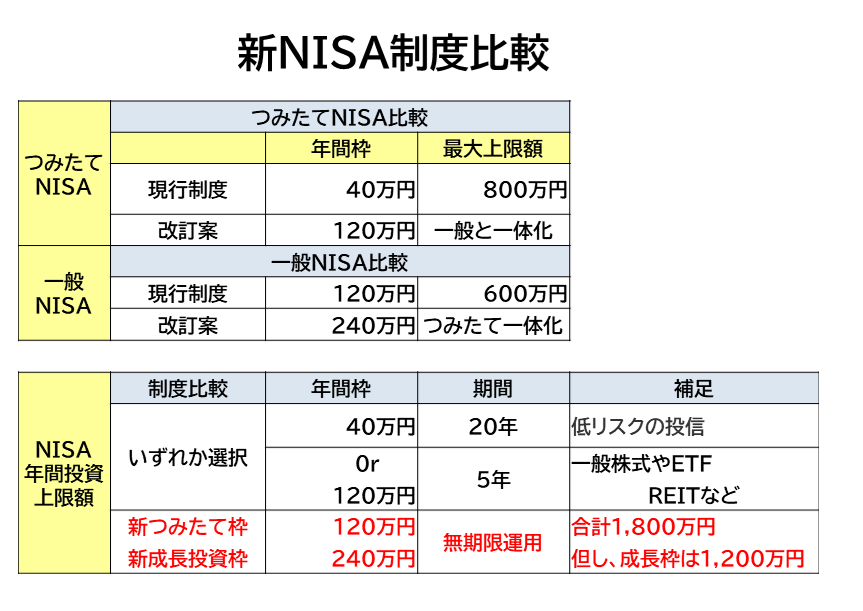

2024年に少額投資制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 年代や状況で異なる資産運用の方法違い

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評でした。

新シリーズのテーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第11回目です。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

今まで貯金や資産運用をして貯蓄をすることや、家計改善にての運用資金捻出の重要性について解説してきましたが、資産運用を始めるには様々な年齢があり、年齢別にみてリスクの取り方も実は違ってきます。

本格的な資産運用開始年代が20代や40代からのスタートでは、資産運用の基本的な考え方は同じでも、運用方法や投資資金が異なってきます。

また、将来の退職金の有無や公的年金加入の内容や想定される受給額、預貯金などの保有額によっても資産運用方法は実は違ってきます。

資産運用は一律の紋切り型の運用先ではない、投資本やネットWebからの流行の投資先に簡単に手を出してはいけません。その辺が運用先の選定先の難しいところです。

今回は、いくつかの代表的な資産形成のパターンを設定して、資産形成5,000万円到達プロセスをご紹介したいと思います。あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

前提となる資産拡大へのやるべきことは同じ

資産拡大をするための前提は、運用商品のうんぬんではなく、以下の前提条件が共通に求められます。

家計改善によるキャッシュフローを強化して、そこから発生する資金を継続的に運用の回す。

今後の収入増加や家計の倹約による支出減による確保した資金は資産運用に特化する。

預貯金を含めて、緊急予備資金と日常遣いの資金以外は運用に活かすこと。

これらの前提は最低限、標準的な貯蓄率20%以上を達成することを条件にしており、この前提で年代別に運用の違いについて考えてみましょう。

リスクの多く取れる20-30代からの資産運用は、一時的な運用ダメージを負っても立ち直れるチャンスが大きいのに対して、40代ではより慎重に、50代ではリスクを回避しながら年齢と到達スピードに合わせた運用を実行することが求められます。

これらの前提は資産形成をする上で欠かせない物です。これは実は、運用商品の選択よりも大きいファクターにもなるので、注力すべきでしょう。

複利のチカラは、10万円の1%でしたら千円にしか過ぎませんが、1000万円では10万円、3000万円では毎年30万円になり、単利で考えても20年で600万円にもなります。

もちろん損失が発生した場合は、逆の効果が起こりえますが、資産運用をするという事はそれを受け入れるという事です。

次に運用にあたっては『長期で考えること』が肝要です。先程申し上げた通り、運用額が次第に大きくなると、毎日の保有資産の変動もどうしても大きくなります。その時、一喜一憂しないことです。

長期投資とされる最低でも10年は時間のチカラも活用して、資産を成長させる覚悟が必要です。資産運用にとって時間軸を持ち、運用し続けることはとても大事なポイントになります。

最後に年齢や投資経験に応じて、運用先を最低限分散する事です。株式だけのメリットは成長時には爆発的に成長することもあり、成長企業や業種への投資は魅力的に映ります。

しかし長期投資の観点から言えば、ある段階で大きな変調が発生すれば、より大きな損失を得やすい運用スタイルです。

たとえパフォーマンスは少し落ちても、リスクレベルが低くなるような分散運用スタイルを前提にすべきです。

最後に新統合NISAのフル活用

そして最後に今回2024年からスタートする少額投資非課税制度、新統合NISAの非課税枠となる最大1,800万円(成長投資1,200万円・積立て投資600万円)をうまく活用してこれを資産形成のコアに組み込むことです。

モデルケース 20-30代からの資産形成5,000万円

20代から30代と言えば、収入の増加はこれからですが、手取り(可処分所得)の20%は貯金や貯蓄に頑張って回したいものです。

例えば、月の手取りが26万円でしたら4万円位は何とか未来への投資に割きましょう。

月の可処分所得が20%で4万円なら、少なくても家計のチェックや支出のスリム化を継続すれば、新統合NISAを活用して最大での積立投資は月間平均としては10万円まで可能になるかもしれません。

実は、積み立てNISAには、ボーナス設定と言う技があります。これを活用すると毎月の購入金額は4万円でも年間投資額を拡大することができるのです。その分ボーナス設定をした月は支払額は多くなります。

積立てNISA枠にボーナス月を利用するデメリットとしては、購入する金額が増減することで、毎月定額購入をするときに比べて、ドルコスト平均法の効果が低くなってしまうことです。

つまり荷重がかかる月の購入額により、その時の購入価格が大きく平均価格に影響されるからです。

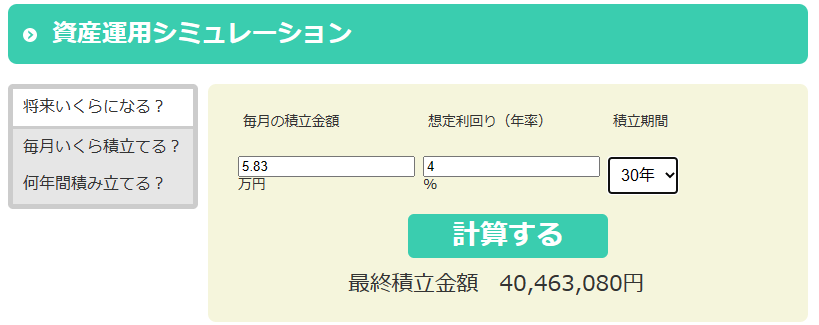

通常月が10か月で毎月4万円ですが、ボーナス月は4万円+思い切ってボーナス込みで15万円=19万円の2回、合計での積立てNISA投資額を70万円に設定できまました。月間平均5.84万円ですね。

次にこれを金融庁の資産運用シミュレーションを利用して、積み立て利回りも4%に設定、まずは20代の積み立て年数30年間として試算してみたいと思います。

20代のNISA運用試算結果

積み立て額は、年間70万円ですので便宜上月間5.83万円としています。30年間の利回り4%の積み立て結果としては、4,046万円という結果が出ました。

もちろん枠があり、全額NISA活用とはいきませんが、時間を有効に使って資産を育てることで、大きな成果を出せることをお分かりください。やはり長期・積み立て投資は資産形成には有効です。

資産形成の黄金ルールには、もうひとつ分散というものがあります。これは大きく資金を減らさないというリスク対応ですから、後ほどの章でリスク管理の部分でお伝えしたいと思います。

そしてこの成長した資金に60歳の退職金が入る環境でしたら、定年前後には20代からの資産形成5,000万円は多くの人が狙えるものになるでしょう。

次に20代より時間的な余力のない30代の場合について考えてみます。30代ともなると昇格・昇進と一般的に経験値や技能、能力の向上で所得は上がる傾向となります。

20代の時、貯金らしい貯金もしなかったのですから、この頃から一気に家計を絞り込み、未来への資産運用を加速させましょう。

30代のNISA運用試算結果

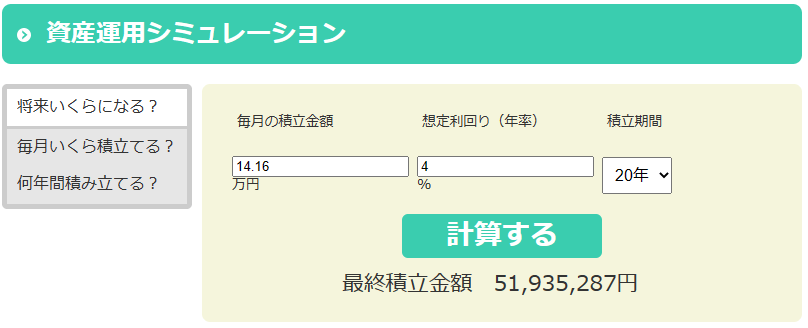

30代ともなれば、年収もそれなりに上がりますので、積立投資は新統合NISAの枠いっぱいの年間120万円を目指すべきです。

毎月10万円で年間120万円の積立て投資と同時に、ボーナス時には成長投資枠を使い運用金額を増やすことを計画します。

例えばボーナス時には1回25万円、年2回で50万円を先進国株式や米国S&P500等のETFや投資信託に投資をするとします。

運用期間は30代ですから、一応20年間としました。年間投資額は、積み立て120万円+成長50万円=年間170万円(月額14.16万円)です。

30代でも可処分所得が多くなっている場合、家計管理をしっかり行って月額10万円、賞与時25万円の積立て投資をすることで、20年間で20代の時の資産形成を行わなくても単独で金融資産5,193万円に到達できました。

これに60歳退職金が加われば、金融資産7,000万円も夢ではないでしょう。

モデルケース 40代からの資産形成5,000万円はどうか

40代からの資産形成の特徴は、あまり時間がないという事です。

ただし多くの40代-50代は、預貯金ゼロと言うケースは稀であり、少なくても下の年収500-750万円を見ても平均値で1,025万円、中央値でも500万円は保有していました。

そんな中でも40歳でしたら60歳まで最大20年間ありますから、30代で解説した資産形成20年間のモデルを応用すれば金融資産5,000万円には到達しそうです。

ただし、20代などとは違ってリスクを大きく取った運用をしないほうが無難です。なぜなら多くの場合、時間がある程度リカバリーしてくれるのに対して、40代も後半になれば時間とリカバリーチャンスがないからです。

また40代は年収のピークに近づきます。

つまり家族や住宅にもお金が掛かる時期ながら、年収もそれなりに大きくなっています。ただし、50代も半ばになると役職定年などのポジション変更もあり、収入は漸減するのが一般的です。

そこで45歳からの資産形成

45歳といえば、定年まであと15年となる歳であり、同様に資産形成のシュミレーションをしてみたいと思います。

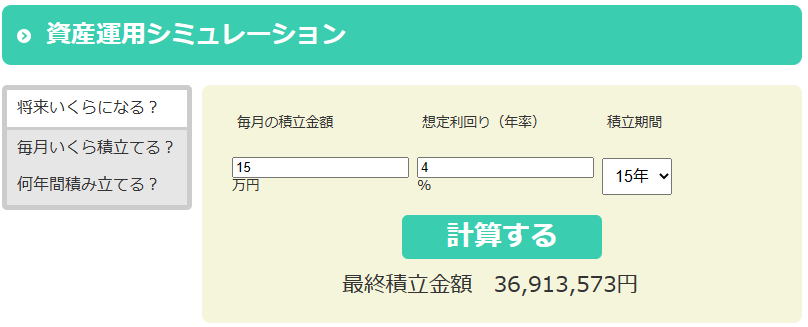

一般に可処分所得はピークとなりますが、積み立て額は30代と同様に月間10万円とします。この10万円は2024年の新統合NISAの積立て可能額である年間120万円と同等にセットしました。

次に賞与部分ですが、逆にこの年代は自由度も高く、もちろん子の教育費も掛かりますが、賞与の都度30万円を成長投資枠に投資することとします。

ふたつを合算すると、年間投資額は180万円(月額平均14万円)となり、これを15年間利回り4%で運用してみるという試算としました。

結果として45歳から15年間の積立て投資でも、3,700万円近い運用結果が出ました。

この段階で平均的に持っている預貯金を仮に300万前後として、60歳退職金が2,000万円近い人は金融資産5,000万円には期間が短いものの何とか到達しそうです。

今回は新統合NISAの枠も含めての活用と年代別の資産形成をどう進めるかについてシミュレーションしました。

時間と積立てのチカラを活用した資産運用についてお判りいただけたかと思います。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】

新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】