独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】

新着FPブログ講座

検索は

2022年初 ! ほったらかし運用『FIREスタイル投資』報告

FIREを目指し、配当や定期収入だけで暮らせるのかを検証し、資産運用を定期的に報告しています。

さまざまな高配当投資による分配金の運用やマーケットの動きを含めてインカムゲインをまとめています。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

貯蓄だけに励むのか、複利の力を活用するのか

インカム運用状況 2022年初報告まとめ

◇ファイナンシャルプランナーが、リタイアに有効なインカム投資を継続検証◇

定期的に資産形成のトライアルをお伝えするFPブログ講座記事です。

ほったらかし投資チャレンジ 2021年、過去FPブログはこちら

一定レベルの資産運用を展開してインカムゲインで本当に生活できるのか?

を検証しています。

2021年は毎月報告をさせていただき、結果は年間での配当・利子・分配金・家賃・その他のインカムゲインと言われる保有することで得られる『収益』が年間で400万円の実績を超えたと報告しました。

配当などのインカムゲイン2021年は、429万円でした。

2022年は運用報告をしておりませんでしたが、運用はもちろんポジションは今も継続しており、これらのインカムゲインが入金され続けています。

これらは、ほぼ何もしない『ほったらかしのポジション』からの入金実績です。市場にお金を預けて投資することは、市場の上下変動と切っても切り離せないことはお分かりいただけると思います。

2022年の株式市場のほとんどはダウントレンドであり、株式オンリーの投資の人は、2~3割の運用額が減っていることでしょう。

また、配当金が減額・停止されてしまった人も多いと思いますが、このインカムゲイン投資はどうなのかについても解説していきます。

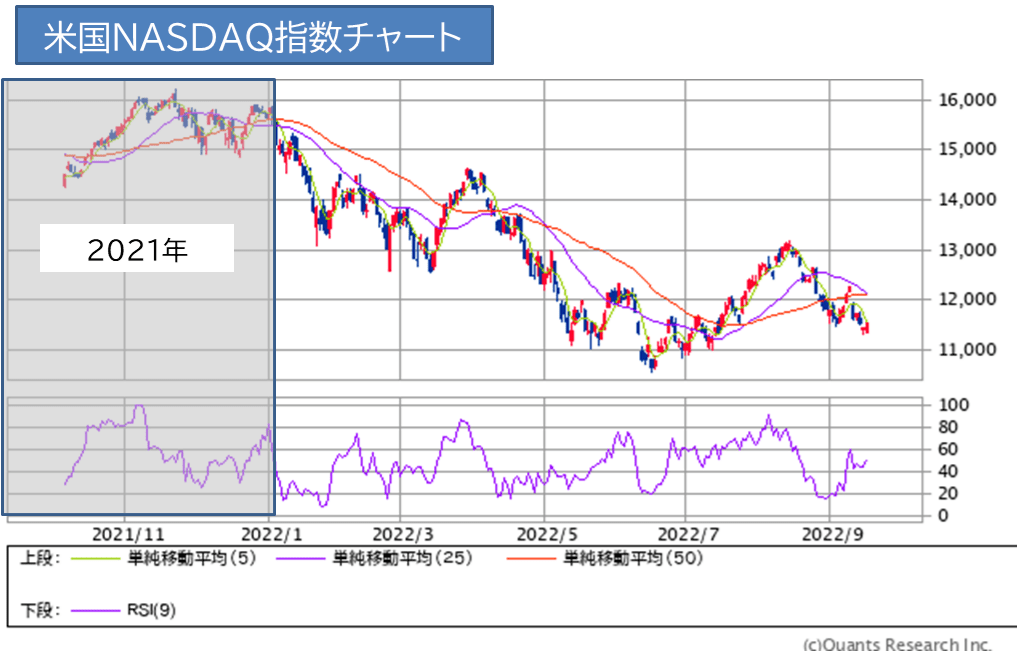

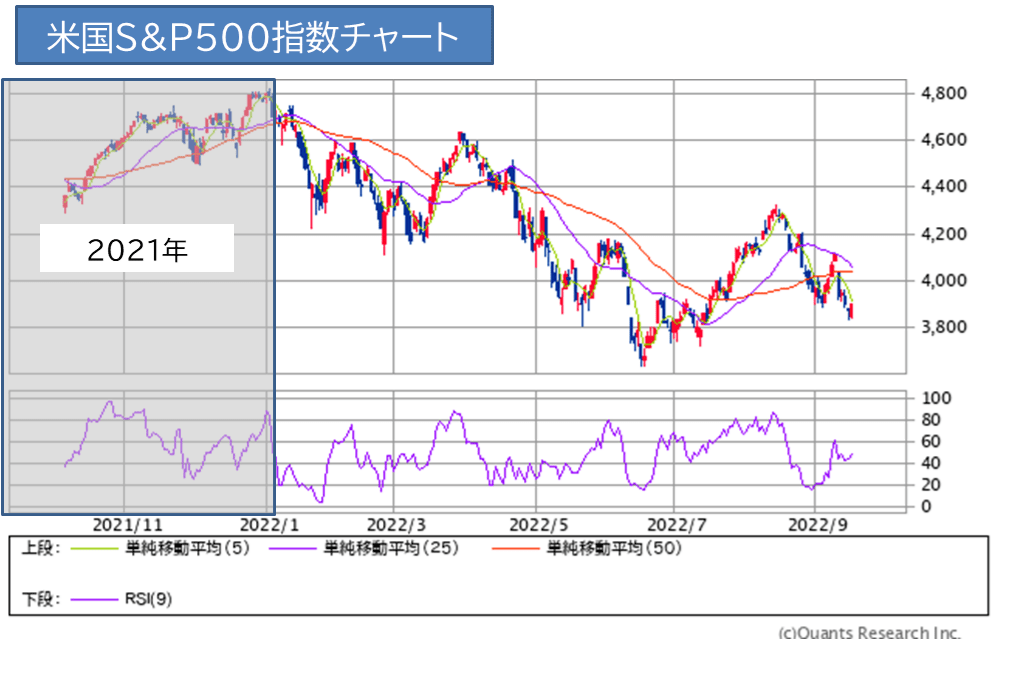

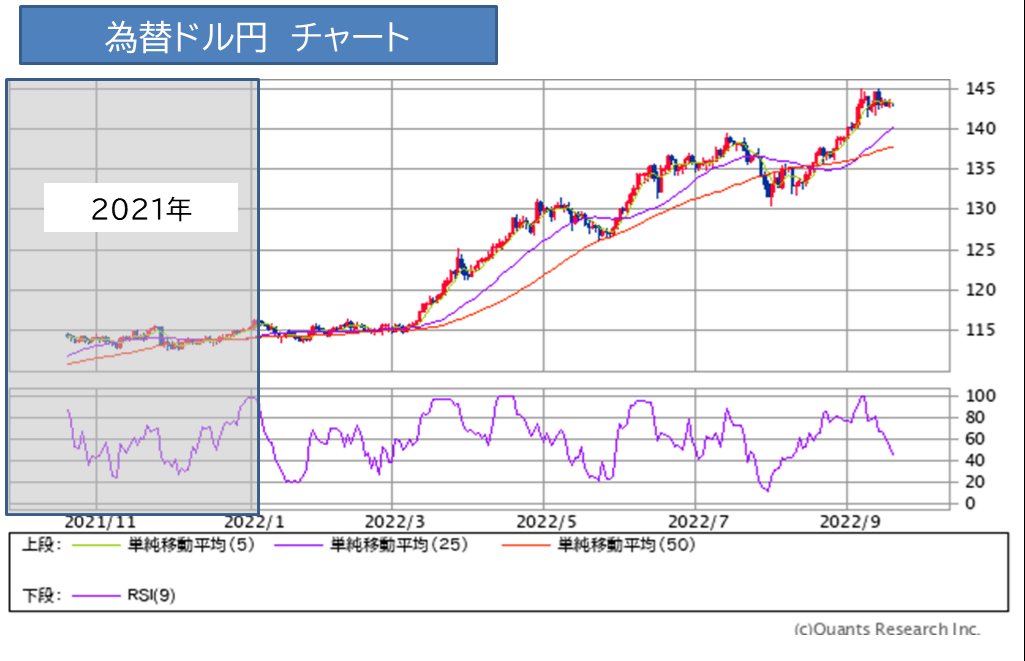

2022年、運用市場環境の変化

ダウ平均はダウントレンド中

米国グロース市場のナスダックは大きく調整中

米国優良500社のS&P500もダウントレンド

日経225平均もダウントレンド

為替ドル円は超円安と言われる状況 日米金利差と政策差が影響

ダウントレンドの要因の一つ、米国債券金利は上昇継続中

株式は非常に厳しく、年初からインデックス投資をされた人は全てマイナス運用です。また、為替は円安、米国金利は高くなっているという大きな変化が2022年に発生しています。

FIREで4%株式売却だけで生活している人は運用高が急激に減り続けるという気が気ではない状況でしょう。

雑誌などで盛り上がっていた米国株式売却中心のFIREのリスクが今、顕在化しています。

現在、実験的にさまざまなインカムゲインが入る分野に分散投資を行っています。

この実験的な投資スタイルをほったらかし投資と称していますが、誰にでも出来る売却を伴わないハラハラドキドキしない、保有しているだけで資産が生まれる投資スタイルです。

毎月の利金を頂けるスローライフ投資を目指すFIRE、リタイア向けのまったりとした運用スタイル実証をご覧ください。

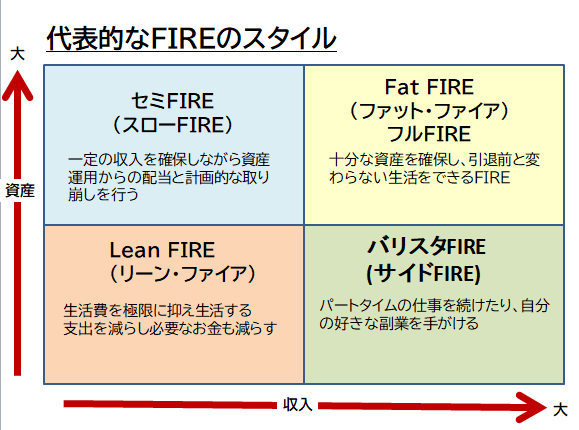

セミFIRE(スローFIRE)について

ところで、リタイア後のインカム収入やF.I.R.Eと呼ばれる「Financial Independence / Retire Early (経済的に自立した早期リタイア) 」の実現をするには、インカムゲインという配当や分配金、利息や家賃収入でカバーする経済的自由の獲得が求められます。

よく「FIRE」では、「4%ルール」の話が出てきます。これは、年間生活支出の25倍の資産を築くことによって、年利4%の投資運用益で生活費をまかなえるという考え方です。

年間生活支出が300万円とするなら、7,500万円の資産を運用すれば、実質的な資産の取り崩しが発生しないということです。

このような資産形成と投資ポジションは理論的には短期でも可能ですが、大きな資金が必要であり、多くの方には困難です。

短期での資産拡大には、投機的な運用で資産が倍々になったりする大穴的な投機が必要ですが、一つ判断を間違うと簡単にすべてを失うことになりお勧めできません。

そこで重要なのが、長期・分散・積立て投資によるインカムゲインの確保です。

当事務所は、インカムゲインのフローと一定の資産取り崩しでまったりとしたスローFIRE生活をするスタイルを提唱しています。このスタイルを改めて『セミFIRE生活』と呼ばせていただきます。

インヵムゲインをベースに好きなことをやって働く暮らす、『セミFIRE』とは、そんなイメージです。

セミFIRE生活ならば仕事に強く縛られず、そこそこに好きな仕事を選びながら、副業的にも配当や利払いを受けて生活する事が可能です。

この方法ならば出来そう、浸透すれば多くのチャレンジされる人が出てくるのではないかと思っています。

貯蓄形成を行いながら、投資運用をする事がFIREやリタイアにとっては不可欠です。

そして充分な資産形成を成して、その資産を取り崩しながらも運用からのインカムゲインも得る『まったり生活スタイル』を『マネー・ストレスフリー』と名付けています。

これを可能にするのは、不労所得の獲得や家計の改善です。このFPブログ講座の読者の方やメルマガ会員の方々の多くは、家計改善や資産形成に取り組んでおり、ご自身の夢の実現を目指されている方が多いのです。

ところで、僕が取得しているFP資格とは、生活に必須となるお金に関する知識を得られる資格です。

内容は・・・この6分野です。

FP6分野とは・・

ライフプランニングと資金計画

→ 社会保障や年金、ファイナンス計画

リスク管理

→ リスクマネジメント、保険全般、リスク管理

金融資産運用

→ マーケット、株式債券、投資信託、ポートフォリオ

タックスプランニング

→ 所得税、税額控除、住民税、タックスプラン

不動産

→ 不動産取引、法令、取得と税金、有効活用、証券化

相続・事業承継

→ 贈与と相続、税金、法律、評価方法と相続対策

どうですか?

人生に役立つお金のエッセンスが詰まっていますね。

相談者でも、これらの知識を持ってる人とそうでない人では、確実に資産形成の力が違っているとコンサル面談でも感じています。

この話のポイントは資格の取得の有無ではなく、年金・保険などの社会制度や税制、投資の資産運用に知識と関心を持っていることの大事さをお伝えしたいのです。

そして、わざわざ大変なFP技能士の資格を取得する必要はありません。お金に対しての引き出しをいくつも持つ、知見を持って行動することが重要だということを知っていただければ結構です。

FP資格や知識、情報を取得しなくても、これらお金に対して対応することが出来る方法があります。それは、FPを良き相談相手として持つ方法です。

最近は、30代・40代の方のメール相談や個別Web相談がとても増えています。幅広い資産運用やリタイアへの関心の高さを感じています。

このFPブログ講座は300本以上の講座で構成されていますが、これとは別に定期的に僕のインカムゲインの実績も伝えています。元々このFPブログ講座のテーマは、40歳からの5,000万円資産形成だからです。

この資産形成を成すには、相当頑張ってお金を貯金するのか、自分はそこそこ働いて、尚且つお金を働かす方法以上が求められます。

でもリタイア後は、お金をあなたの代わりに働かさないと、お金は減る一方になるかもしれません。

資産拡大の方法には、iDeCoやNISAなどの優遇税制を活用した株式運用や各種リスクを取りながらの運用も有効です。ただし時間が掛かるのと限度額に課題があります。

一般には50代に入ればリスクを減らし、売買を伴わないインカムゲイン資産中心の保有や不労収入の獲得にシフトすることをおすすめしています。

そのためには40代から目指す『資産5,000万円構築』が大事であり、FPブログでも早期の着手を提唱しています。ただし、FIREとなれば、更に長期の安定的な運用収入が求められます。

少し資産5,000万円形成について考えてみましょう。

野村総合研究所では、富裕層を5段階のピラミッドに分類しています。

出典 野村総合研究所

そのピラミッドの中でも資産5,000万円前後の人は、準富裕層またはアッパーマス層に分類されます。このゾーンは、会社員でもお金を働らかせれば、十分可能なゾーンです。

この5,000万円を利回り3%~5%という運用で無事に運用出来れば、年間150万円~200万円の利金や分配金が永続的に得られる可能性が出てきます。これを実現するキーワードが、複利運用や資産運用です。

値上がり益を追求するキャピタルゲインと保有することで得られるインカムゲインを活用します。

リタイアには、インカムゲイン運用が向いていると言われているからです。

つまり売却を伴わない不労所得の実現です。

このような観点で、このFIRE向きのインカムゲイン収入報告をご覧いただき、インカム投資に関心を持っていただければと思います。

FPブログ解説 ほったらかしインカムゲイン生活とは

余裕あるFIREを実現

インカム収入の拡大戦術とは?

リタイア実行後でも、できるだけ資産バランスを崩さないインカム収入源を作り出し、そのフローをベースとしたライフスタイルを狙います。

将来的な貯蓄の取り崩しも視野に入れつつ、年金受給下でも自己実現が可能、プラスとなる家計収支を『ほったらかし投資』を基盤にして作り上げる事を戦術としています。

2021年のインカム収入は、

約429万円でした。

FIREのよく言われている計算式で計算すると

400万円の分配金÷4%(イメージ)だとすれば、必要資金は1億円と逆算できます。

不動産投資などはもっと高い期待運用利回りになりますが、税引き400万円のインカムゲインの確保は、さらに期待利回り4.8%以上が必要になる計算です。(所得税・住民税・復興特別税20.315%)

現在のインカム収入は、不動産投資家賃・リート分配金・上場インフラファンド分配金・米国高配当ETF・ドル建て債券・ソーシャルレンディング・その他などです。

これらは、支払い金額が予定されおり、ほぼ『ほったらかし運用状態』が継続できる投資です。

不労収入インカム投資7つの柱

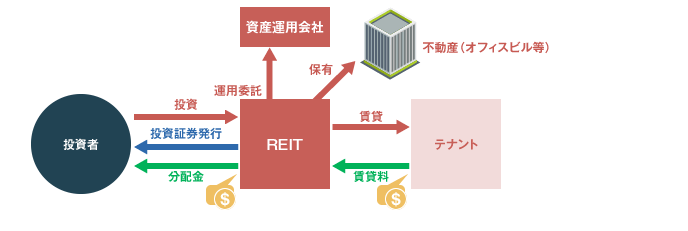

上場不動産投資信託、J-REITのポジション戦術です。

異なった決算月別の銘柄を保有、毎月の分配金を得る運用スタイルです。

REITは数十億から数千億円までの収益不動産を不動産投資法人が購入して、テナントからの家賃を受取り分配利益を得る仕組みです。

2022年は、年間約73万円超の配当収入ポジションを持ち、微調整しながら運用中です。月間分配金は、6万円~12万円です。リートは金利の影響や地震リスク・空室リスクがあります。

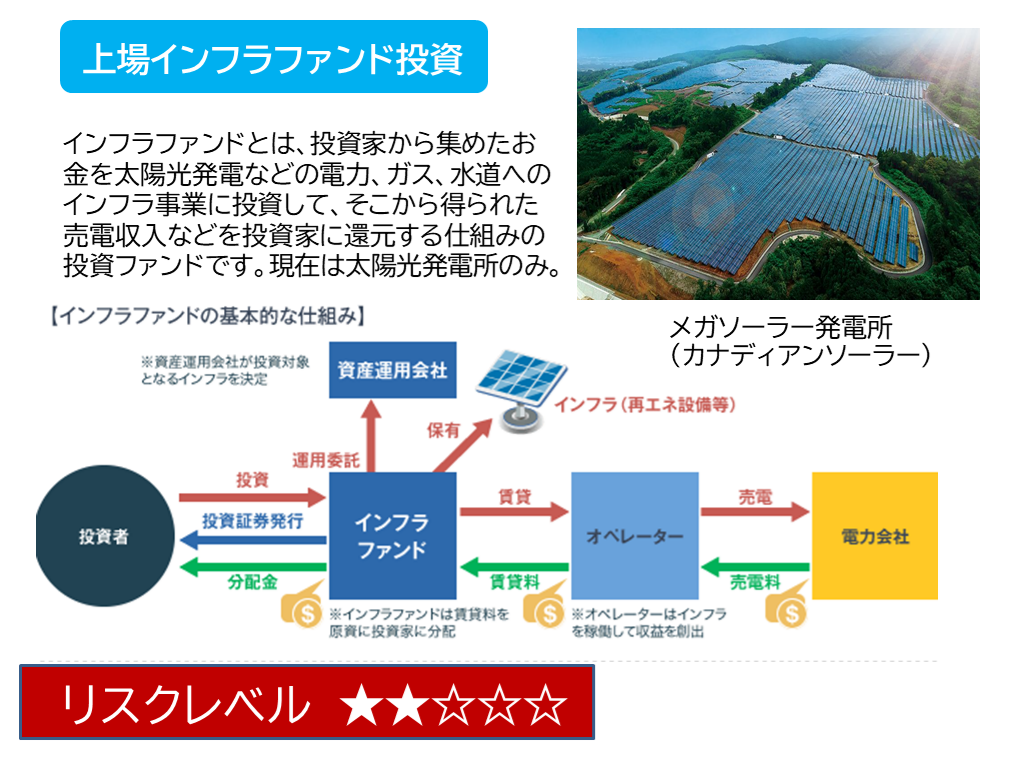

J-REITと同様のスキームで投資法人利益の90%を分配するのが、上場インフラファンドです。

利回りは、現在5%~6%であり、入居者とか一切不要ですから数年先まで分配金が決まっているケースも多いのが特徴です。

類似したものに私慕ファンドの高利回ソーラーや非上場太陽光ソーシャルレンドで10%超え利回りもありますが、怪しげなものやリスクが高いのでやっていません。

インフラファンドの現在は、メガソーラー発電所が主軸です。国のFIT価格という買取価格を活用したファンドですから長期計画的な利益が約束されています。

利回りは、6%前後で10万円位の投資での運用から可能であり、分配月は年2回が基本です。僕は年間34万円前後の分配金を受け取っています。

現在、上場インフラファンドは現在6銘柄ですが、そのうち5銘柄を保有しています。

FIT価格低下のニュースが流れたり、増資ニュースが出ると価格調整があり、ある意味買い場となります。

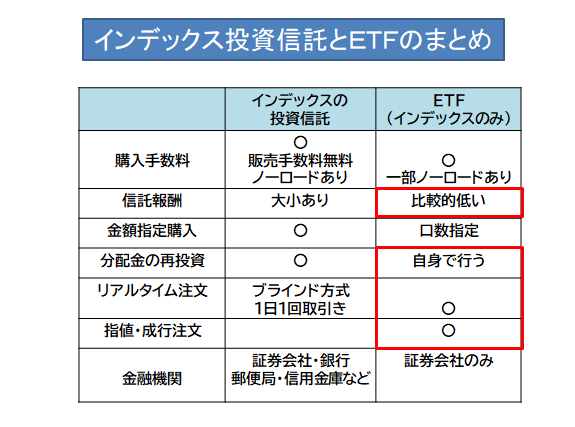

いろいろな株式を一つの箱に詰め込んだのが投資信託です。

同じような定義で上場株式のようにリアルに売買出来るのがETF(上場投資信託)です。

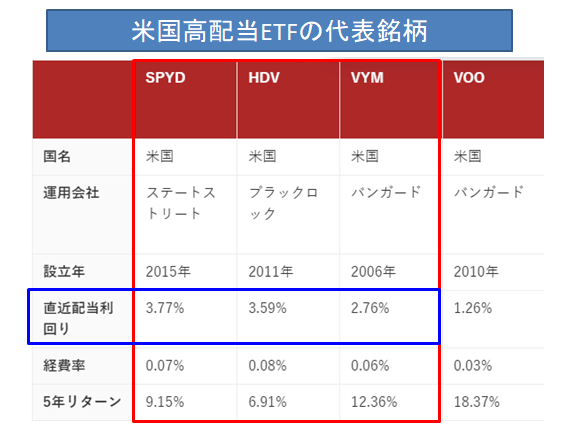

僕は、米国の高金利ETFを中心に保有していました。ただし、5月に一旦ETFのほとんどを売却してしまいました。

高配当米国ETFの3代表のSPYD、HDV、VYMと優先株高配当のPFF、社債中心のLQD、国債債券のBNDと四半期配当や毎月分配の銘柄をMIXして保有していましたが、米国社債へスイッチングしました。

2023年には、再投資ができればと思っています。

値上がり益が大きく、割高感と金利上昇による米国債券の利回り上昇がスイッチングの要因です。

株高もあって、為替利益が120万円程度(ドル建て)発生してしまったので、来年の確定申告が大変です。

2021年、米国ETFに投資してみた

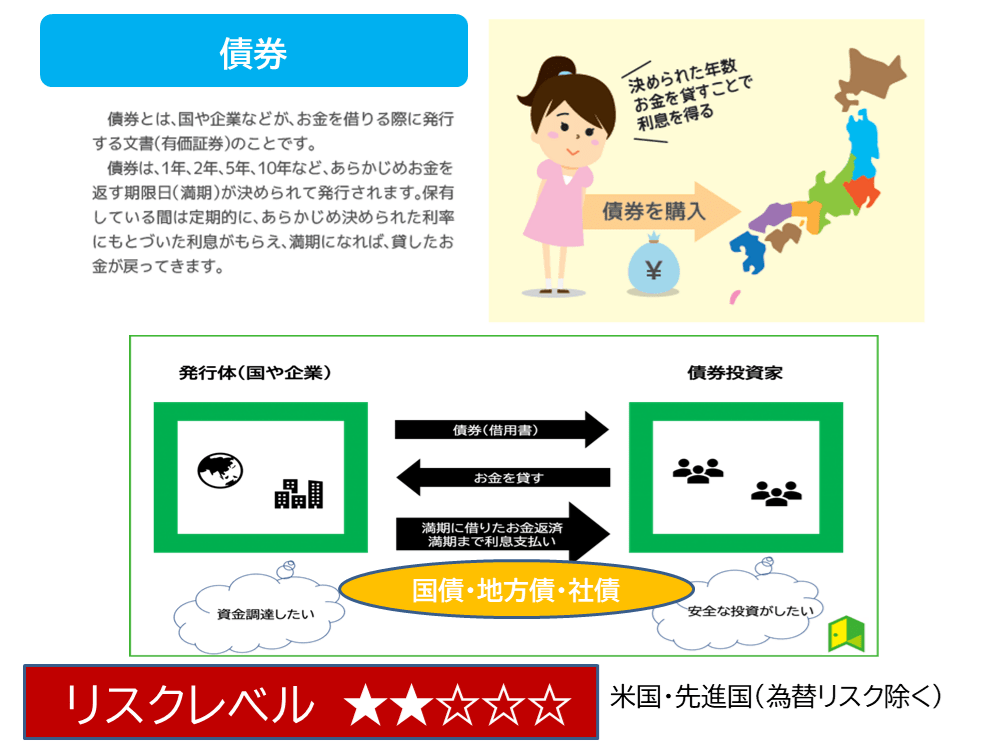

債券は、購入時に元本確保と利回りが約束される金融商品です。

リタイアに最適とされる世界一安全と言われる米国国債、三井と三菱ファイナンシャルグループのドル建て社債を長期保有中です。

現在ポジションを拡大して年間5,000ドルの利払いを受け取るポジションになっています。

これらの銘柄は各々決算月が異なるため、年6回に渡って利払いを受け取れます。

保有していると金利上昇局面では債券価格が下がる、金利下落局面や株価下落でリスク対策で価格が上がる傾向がありますが、売却を前提にしない長期運用です。実は円安で含み益が500万円近くになっています。

2022年も年央まで3室のワンルームマンションを保有中でしたが、8月に1室を売却しました。この部屋の運用履歴は10年以上の長期譲渡でした。

ほぼ空室発生もない年間92万円家賃の孝行息子でしたが、築47年近くとなり売却を決断をしました。現在この物件はプロの投資家が購入されて運用されています。

運用戦略としては、基本的には一般の中古マンションを買ってリフォームを実施、テナントに貸しています。これらは投資家向け物件ではありません。

年間の受取家賃は、インカム収入全体の中でもコアな収入で確定申告をしながら、家賃を頂いています。実物不動産投資は、不就労所得の中心的な存在です。

築古マンションも大好きで、条件は古くてもバストイレ別、30㎡クラス、駅から9分以内の物件は、高い家賃と需要競争力があり、広さと駅近は古さをカバーしてくれるのです。

この物件は、当時の購入価格のほぼ倍額価格での売却となりました。

減価償却からの簿価から考えると譲渡利益も大きく、外国ETFの株式売却利益とともに2023年の確定申告での納税が思いやられる存在です。

現在は、台東区・八王子市の2室を保有、運用中です。経費は別ですが、毎月月間12万円程度の家賃、年間144万円の家賃がまだ入金されています。

現物不動産に投資してみた(中古ワンルームマンション投資)

ソーシャルレンディングは、クラウドファンディングの一種で、インターネットを通じて資金を必要とする企業と出資者を結び付けるサービスです。

僕は不動産担保型でシニアローン、上場企業が運営会社の低リスク案件のみ分散投資を行っています。

利回りは3%~5%程度で、毎月または3ヶ月間隔で利払いや元本の一部返還を受けています。

現在は、再投資を注視していますので償還を待ちながら利払いを受け取る運用です。

運営会社もたくさん存在して、常に運用先の破綻リスクや運営会社の自体の経営リスクがあります。なかなかメインの投資にはなりませんが、短期で利払いがあるサブインカム投資として適時参加中です。

ソーシャルレンディングに投資してみた

高金利運用の外国定期預金や様々なスポットの案件にも投資をしています。外貨運用も大きく、為替の影響を強く受けるポジションです。

年間のインカムゲインは、約50万円の利払いを受けており、外国利子所得として毎年確定申告も行っています。

***************************************

この7本の運用先のほとんどで『ほったらかし運用』に近いインカムゲイン投資で行っており、2021年の収入は、429万円でした。2022年については後述させていただきますので、ご期待ください。

FPとしての相談コンサルティング収入や本の監修料・原稿料などのFP収入もありますが、これはインカム収入でないので本ブログでの収入実績から除外しています。

安心リタイアを実現できる資産保有層は・・

あなたがもし、FIREハッピーリタイアを目指すのなら、少なくとも資産3,000~5,000万円のアッパーマス層から準富裕層を目指して、まずは資産形成にチャレンジしましょう。

1億円の富裕層到達までは大変でしょう。ここまででしたら、やり方ひとつで目標到達は可能だと思います。家計改善と運用ポジションによる資産拡大が成否を分けます。

そのためには、お金に関わる知識の勉強や税制・家計収支に関心を持つことが重要であり、信頼できるFPと出逢う事がとても重要です。

それでは、お待たせしました。

2022年初めての様々な運用先からの収支報告です。

今年は、インカムゲインとキャピタルゲインもあるので、それぞれの収入の中間報告です。

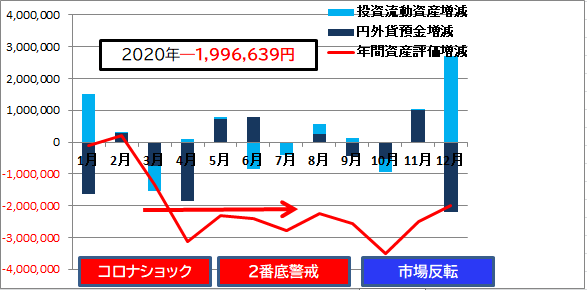

2022年9月までの各確定収入は

9月までのインカムゲイン

1)REIT/インフラF分配金 77.7万円

2)マンション家賃収入 143.9万円(1室売却)

3)外国債券利払い 30.1万円

4)海外ETF分配金 13.4万円(売却済み)

5)その他インカム収入 36.2万円

1~9月累計インカム 301.3万円

9月までのキャピタルゲイン

1)REIT/インフラF売却益 20.2万円

2)マンション売却益約 600万円

3)海外ETF売却益 119万円

4)その他なし

1~9月累計キャピタルゲイン 約 739.2万円

USドルレートは売却時の138円で計算しています。

2022年も、さまざまな分散投資先からのインカムゲインを頂いています。

配当・分配金・利払い・家賃などのインカムゲイン自体は、いくつかのリスクさえ注意すれば、安定的な運用が出来ますから、FIREやリタイアを目指す方の参考にしてください。

インカムゲイン投資自体の評価は

『ほったらかしFIRE向けの投資』結果として、2022年1月~9月の

インカムゲインの累計は、9月現在で

+301万円で運用中です。

キャピタルゲインの700万円は、あくまでスポット、おまけみたいなものです。

別途キャピタルゲインの累計は、

+739万円でした。

インカムゲインは、売却益とは異なり、あらかじめ予測が出来るので『気楽』な投資スタイルです。

またインカムゲインと言えども分散投資が基本であり、長期・分散は基本中の基本だと実感しています。

これが保有しているだけで手に入る『マネー・ストレスフリー運用』です。

持っているだけで得られる収入のインカムゲインは、株式やFXの売買のように『市場の上下にハラハラドキドキ』しない運用スタイルでリタイアには最適です。

ほったらかし運用は、分散投資と長期運用による資金回収が基本となります。

ですからFIREと呼ばれる経済的自立をベースとした早期リタイアや退職前の資産形成、退職後の収入確保には最適な投資スタイルです。

現在もポジション調整とポートフォリオのリバランスを行いつつ運用を続けており、定期的に状況を公開していきますのでご期待ください。

資産運用にチャレンジしたい、成功率を上げたい・・・でも不安がある・・

まずはいろいろFPに聞いてみたいという人はここから

(クリックで画面移動します)

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。

全国どこからでもリモート可能です。

よく具体的な相談に特化して聞いてみたい人向け、特におすすめ (好評です!!)

(ライフプラン以外では、最も指名が多く人気です)

資産形成には、実は絶対欠かせない3つの力が必要です。

これは、僕のお金の個人レッスンでも3部作で皆さんに個人コーチングしているものです。普遍的な『お金の基本』ともいえるものがあるのをご存じですか。

おかげさまで最近は、個人レッスンも増えてきており、たくさんの受講生の資産形成成功者も出てきています。

運用の大事な3つの力は

①貯める力

家計改善によるフロー継続

②育てる力

貯める仕組みとノウハウ

③増やす力

複利の力を借りて運用

この力がとても重要です。

現在の資産評価額は、インカムゲインに対して生活支出を指し引いた計算であり、FP関連の収支は、全て除外しています。

現段階で言えは、十分インカムゲインのみで生活できるプラス家計と資産増の判定です。

インカムゲインだけで家計は維持、なお且つ資産拡大も出来ている状況が続いています。

これは、分散投資の効果だといえます。今月の総資産評価では、為替の円安評価増が大きく、総評価資産では大きく増加しました。ここが米国株式一本の投資との大きな結果差です。

『資産運用をしているのと貯蓄だけをしている』との違いは大きいといえます。

もう1つ大事なことがあります。『 一人で全てやるか助けを求めるか 』です。あるいは、『自分の人生の計画を立てるか、成り行き人生で進むか』だとも言い換えられます。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

関連記事

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

- 2025年12月度 インカム不労所得13.7万円(年間310万円)をNISAコア投資で実現【FP事務所トータルサポートブログ】

- 2025年11月度 インカム不労所得21.3万円をNISA投資で実現【FP事務所トータルサポートブログ】

- 2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年6月度 インカム不労所得13.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】