独立系FP解説⑱ 経済的自立FIRE、まずは証券会社に口座開設してみよう【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE⑱ まずは証券会社に口座開設してみよう

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 FIREの運用先は、まず証券会社から

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回のBlog講座

ある程度、家計での倹約も定着して緊急予備資金以外の貯蓄もたまってきました。いよいよ本格的な資産運用を開始しましょう。iDeCoもNISAも投資信託も株式も債券もと欲張る前に、証券会社への口座を開設しましょう。

間違ってもお馴染みの銀行などに相談してはいけません。金融機関は、いろいろ存在しますが、まずは一択、証券会社の口座開設からのスタートです。

FIRE(Financial Independence, Retire Early)は、仕事に縛られない経済的な自立を目指しており、自分らしい生き方を追求します。それには資産運用は必須であり、FIREに必要な資産をつくるところから活動はスタートします。

どこに口座をつくるのか

では、どこの証券会社でもよいのでしょうか?

その前に投資信託などの金融商品は、さまざまな金融機関で取引が可能となっています。主な金融機関の代表は、銀行と郵便局、そして証券会社があります。

銀行とは取引がある人がほとんどだとする前提からすれば、投資信託を買うために銀行口座(普通預金口座や総合口座)に、投資信託口座を追加開設するだけです。ただし商品の取り扱いの幅が少なく、欲しいと思う商品がないケースや手数料が高い商品も多く、お勧めはできません。

金融機関の窓口でもiDeCoなどを勧められるケースもあるとは思いますが、手数料・ラインナップ・拡大性を考えるのならば、やはり証券会社にしましょう。銀行のチラシやポスターは見なかったことにしましょう。では証券会社ならどこでもよいかと言えば、これもそうとも言えません。

ちなみに証券会社では、さまざまな商品を取り扱っています。株式・投資信託・ETF・債券などがまず代表でしょう。それ以外にもFXや資金移動や両替にも便利な系列の銀行と連動している証券会社もあります。

証券会社選定の観点としては、金融商品の種類と本数、得意と不得手、利用しやすさを基準に考えるのが良いでしょう。特に利用のしやすさは重要であり、使い勝手に影響しますから最優先の選択といえます。

そうした場合、最終候補としては大手のネット証券会社が必然的に残ると思います。そこでネット証券のメリットについて説明します。

ネット証券メリットとデメリット

メリット

- ヒト対ヒトでなくインターネットで全てが完結します。

- 取引時間も場所も選ぶ必要がありません。

- 手数料がかなり安く、気軽に取引ができます。

- リアルタイムでパソコンやスマホで取引が可能。

- ストレスが少なく気軽に取引できる。

- 市場の情報がいろいろ手に入る。

デメリット

- セルフワークとなるので能動的な行動が必要

- 口座開設も自分で行わなくてはならない

- 自分の裁量のみでの取引となる

資産運用を考えている人はもちろん、社会や経済をより深く知りたい人にも、気軽に取引ができるネット証券での口座開設はオススメです。人が介在しないのでマイペースで運用ができるのが強みといえます。

今やネット証券は増えていますから『どこがいいの?』とお考えの人も多いと思います。大手の証券会社でもインターネット取引は今やどこでもできる世の中ですが、上記のメリットは無店舗のネット証券が優れているといえます。

ネット証券として、代表的な専業ネット証券8社をご紹介します。

SBI証券・楽天証券・DMM株・GMOクリック証券

松井証券・line証券・マネックス証券・auカブコム証券

この中で初心者でも上級者でも使いやすいのは、SBI証券・楽天証券だと思います。

ネット証券会社の中でも大手として知られているのがSBI証券と楽天証券であり、どちらの証券会社のサービスも充実しています。投資の知識や経験がなくてもスムーズに入れるでしょう。また、より深い部分にもネットながら対応しており、利用度が高くお勧めできるネット証券会社です。

どちらも商品ラインナップは豊富ですが、SBI証券のほうが外国株式や外国債券などのラインナップと本数が充実している印象があります。一方、楽天証券は楽天カードなどとの連携ポイントが使えたり、豊富な分析チャートやツールが優れていると、また独自の投資信託があるなど、それぞれ一長一短があります。

米国株式・米国ETFや米国債券をFIREで将来狙いたい方は、SBI証券でよいのではないかと思います。また、双方メリットがありますから、2社の口座を同時に開設されるのもよい方法だと思います。

また、この2社をお勧めする共通のメリットとしては、グループ傘下の銀行が役立つのもおすすめポイントです。住信SBIネット銀行と楽天銀行は、それぞれネット証券大手のSBI証券、楽天証券と同じグループであり、証券口座との口座連携ができるなどへの活用メリットが大きいのです。

これらのネット証券会社を上手く使いこなせるだけで資産形成のスピードが上がりますから、しっかりと使う必要があります。口座開設に必要な手続きを次に整理してみたいと思います。

FIREの運用第一歩は証券会社と連携銀行の口座開設

このふたつのネット銀行の口座開設手続きについて整理しましょう。

はじめにネット証券会社の口座開設の手続きをみてみましょう。ここでは、SBI証券の基本的な流れをベースに説明しますが、多くのネット証券も同じです。

SBI証券の口座開設数は、広告によれば550万口座以上となっており、従来の証券会社からネット証券というジャンルを確立させた先駆けてきな証券会社です。

また楽天証券も口座開設数では同様のメジャーなネット証券です。系列の銀行口座との連携や手数料なども余間似ています。楽天証券は、後発でしたがすでにSBIに並ぶトップネット証券になっています。

当たり前ですが。申し込みは全てインターネットで完結しますから、パソコンやスマホは必需品です。

口座開設のステップは4つ

①申し込みサイトで申請をします。

・メールアドレスに認証コードが送られてきます。

・コードを入力して認証、登録開始です。

・名前、住所、連絡先などを入力

・納税の種類を選択 特定口座(源泉徴収あり・なし)・一般口座

※「特定口座」とは、確定申告をする際、必要な書類を証券会社が代行したり、納税代行をするサービス

口座開設申込を完了すると、ユーザーネームとログインパスワードが発行されます。

②本人確認書類の提出

・スマホなどで撮影した提出書類(マイナンバー確認書類+本人確認書類)ふたつを提出

マイナンバー関連は、通知書またはマイナカードです。

③初期設定の実施

・口座開設申込完了時に発行されたユーザーネームとログインパスワードでログイン

・口座開設状況を確認して、書類の提出を選択確認

・連絡先・職業・お勤め先(または経営会社)についてご登録する

④口座開設通知書を受け取る

・指定した方法(メールまたは郵送)で受け取りしたら完了です。

・アクセス後、任意の取引パスワード設定して、取引が開始となります。

こうして口座開設はできました。

ログインしていただき、サイトの構成や情報収集をしてみましょう。この口座開設で、すぐ取引が可能なのは、個別銘柄株式投資や投資信託の購入です。

各サイトが異なりますが、FIREでこれからよく利用すると思われるサイトをご紹介していきます。実は、これでも先程の取引はすぐに始められますが、申請をしないと取引が出来ないものもあるのです。

また、住信SBIネット銀行や楽天銀行などの資金移動が非常に便利な銀行との連携開設も有効ですから、この際おススメします。

口座開設したら便利な銀行連携も活用しよう

先ほど申し上げた通り、ネット証券に口座開設して、ユーザーやログインなどのパスワードが手にはいれば、取引は可能になります。しかし、FIREを目指す取引をするためには、申請開設しておくべき口座やサイトがあります。

代表的な内部サイトについてご案内していきましょう。

NISAとiDeCo(非課税運用)口座の申請

まず前回、運用を有利に進めるためには、非課税優遇を活用すべきと説明をしましたが、そのための手続きをしましょう。NISA(少額非課税制度)または、iDeCo(個人型確定拠出年金)への申請です。

NISAは金融庁管轄、iDeCoは厚労省管轄の非課税運用商品ですが、証券会社からの経由申請での口座開設が可能です。NISAとつみたてNISAは併用できません。

iDeCoは、職業によって最大掛金が決まっていたり、企業型の確定拠出年金に加入していたりすると加入が出来ないこともあります。(2022年年金改定で緩和あり)

また、双方とも1口座1金融機関のみで1年間、12月まだは変更はできません。

口座開設の時に同時にNISA申し込みもできますが、ここでは別サイトからの申し込みを前提にして説明します。NISAサイトには、『NISAまたはつみたてNISAに申し込む』というクリック部がありますら、そこからの流れに従って申請をしましょう。

iDeCoも同様です。専用サイトをクリックして申し込みを行います。現在はオリジナルプランとセレクトプランがありますが、迷わすセレクトプランを選びましょう。そこには豊富な低コストのインデックスファンドがたくさんあるからです。

セレスとプランのファンドには、人気の「SBI・全世界株式インデックス・ファンド」「eMAXIS Slim 全世界株式(除く日本)」や、1本で米国株式全体に投資できる「eMAXIS Slim 米国株式(S&P500)」などのラインナップが揃っています。

NISA、iDeCo、ふたつの選定方法について考えてみます。まず積立てでの運用ならば、つみたてNISAかiDeCoですが、つみたてNISAは。年間80万円まで最長20年運用でいつでも解約可能、iDeCoは、60歳まで継続で解約はできない代わりに所得控除による節税も効きます。

どちらも期間中の運用益は非課税ですから、この違いで選びましょう。この二つは併用できますが、FIREという短期資産形成を目的としていますから、60歳まで待てませんので実は一般NISA口座に軍配が上がります。

一般NISAなのですが、2024年までは毎年年間120万円まで5年間非課税取引が有効で株式、投資信託、リートの購入ができます。いつでも解約や売却ができて、期間中の配当や譲渡益が非課税です。短期的な売却益やリートや株式投資配当を狙うのならNISA口座です。もちろん余力があれば、同じくiDeCoとの併用も出来ます。

そしてiDeCoですが、FIREとなれば公的年金の確保は会社員より低くなります、厚生年金から離脱して国民年金だけになりますから、本来は国民年金基金での終身・期間年金確保やiDeCoによるじぶん年金の追加確保も重要ですが、優先順位では後ろになってしまいます。

外国株式取引申請も必要に応じて

FIREと言えば利回り確保を求める運用が有名です。たとえばインフレを加味しないで実質利回りを4%確保しようとすれば、表面利回り4.8%などの5%近い利回りが必要となります。

しかも、短期的でない長期分配や配当が期待できないといけません。昔は東京電力やJTなどの個別株に人気がありましたが、業績により長期確保が出来ずに人生設計が狂ってしまった人も多くいらっしゃいました。やはり個別株式はおすすめできません、

もちろん外国の個別株式も同様ですし、そこには為替リスクも付いてきます。それでも長期的に見れば、外国株式への投資は避けられないでしょう。特にFIREで成功されている方は、米国個別株式投資や海外ETF投資の人が多いのも事実です。

米国投資におすすめのネット証券はSBI証券です。取引手数料は業界屈指の格安コストなのに、米国株式・海外ETF、特に豊富な外国債券に投資できたり、定期買付サービスもあります。住信SBIネット銀行と連動してのドル外貨両替もとても安い手数料でできるのです。

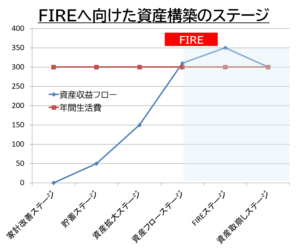

FIREでは二つの資産形成のステージがあると以前申し上げました。

まずは、生活費を配当や資産売却で全て賄いつつ、資産額が減らないポジションづくりです。

資産額維持とプラスのキャッシュフロー(収入>支出)

そのためには、運用収入が生活支出を上回るポジションを時間を掛け、証券会社などを活用してつくってゆくことです。FIREを達成された多くの方が、配当金や分配金や利払いによる収入を目指します。山の山頂に昇るルートはさまざまですが、初めから大きな資産を持って運用される方は少数派です。

証券会社に口座開設し、さまざまな資産に運用をして、資産成長を優先させる。

最後のFIRE手前では、配当などの安定的な収入確保への移行が一般的です。資産成長のスステージと配当受取り・資産取り崩しのステージに証券会社ではどんな金融商品が良いか、より具体的に分散投資の観点で次回から考えていきたいと思います。

次回は、いよいよ運用先別の金融商品をFIREのステージに沿って考えていきます。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】