独立系FP解説 まずは、1千万円を貯める、貯めてみよう!【下町FPブログBlog】

新着FPブログ講座

検索は

まずは、1千万円を貯める、貯めてみよう!

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。

何度か資産形成の考え方とかをお伝えしています。唐突のテーマですが、今日は単純に1千万円を貯める方法について考えてみましょう。

まずは、・・「とにかく1千万円貯めてみよう」です。

なぜ1千万円なのかと言えば、よく言われることですが、貯蓄は習慣から出来るものと言われています。

まず貯蓄百万円の到達が出来ると、3百万円、5百万円、8百万円と繰り返すことで1千万円に簡単に到達するからです。あとは時間軸でこれを繰り返し成長させるだけです。

それでは、実際貯められた方の話や事例から、そのノウハウや実際を見て、考えていきましょう。

FPブログ解説 お金に対してスッキリしている人達

1千万円貯め、3千万円貯め、5千万円貯めている方は、特別なことをやっていると思う方もいると思います。でも、本人に聞けば、何も特別なことはやっていないと異口同音に答えるそうです。

なぜでしょうか?

貯められている方は、お金に対して皆さんキレイです。

例えば、目に見えるものとしては財布です。財布の中はスッキリしていて、レシートやポイントカードでパンパンに膨らんでいるということはまずありません。

持っている財布の中のお金も、自分のルールを決めて現金をいくらまで入れるか等を決めていたり、残額を正確に把握しています。

月額で使える現金分の予算を決めていて、その都度ATMでチョコチョコ下ろすといった事はしません。手元に余計なお金があれば使ってしまう事が分かっているからブレーキをかけているのですね。

自分で予算を決めて、お金を個々に分類することをメンタル・アカウンティングといいます。

財布にお金がたくさん入っている方は、つい気が大きくなってしまうこともあります。それを抑制できるメンタル・アカウンティングの使い方を貯められる方は、自然と心得ているようです。

ATMは魔法の小槌ではない事も知っていて、財布に補充を繰り返すのは、お金が貯まらないのをよく知っています。

ただし、自分で予算を決めて使えるお金を分類すると言いましたが、ひとつひとつを細かく管理してケチケチ生活しているのではなさそうです。ケチケチ節約生活は、続きませんから。

そこで登場するのが先程書いたメンタル・アカウンティングの応用です。それでは、これを応用したお金の使い方について具体的に説明します。

お金を貯めている人の多く知らずに実行している簡易的な予算統制方法です。

まず、ひと月で現金で使う金額を決めておきます。そのためには全収入からまず貯蓄する計画の貯蓄分を先に差引く方法です。

それにはまず、月の予算を考えることが必要です。食費や水道光熱費など、生活費として使える金額をまず計算します。

下の1ヶ月の支出を参考にしてみて下さい。

(給与+他収入)=計画的な貯蓄-1ヶ月の生活費支出

次にその生活費で現金で支払うものと、口座引き落としで支払うものに分けます。そしてあらかじめ現金で使う金額だけ、まとめて引き出します。

財布にはその1ヶ月分の現金予算だけを入れて、その中でやりくりをします。基本的には追加のATM引落はありません。

つまり、自分の目につく範疇から各予算を分離色付けして遠ざけることが、メンタル・アカウントの応用となって貯蓄のポイントの一つとなります。

1ヶ月の生活費支出→分離→口座引き落とし&現金使用

この方法により、余計に銀行で引き出すこともなくなり、計画的に使うこともできます。今、キャッシュレス社会が拡大しています。

たいていのものは、口座引き落としでの支払いが多くなるようになってきています。

雑誌やFPの解説でもキャッシュカードに対応した先進的な記事も見かけます。WAON等の電子マネー、交通系電子マネー、 Pay払いといった決済アプリが、クレジットカードだけでなくコンビニや多くの店舗で使えるようになっています。

雑誌などでもポイントやマイルを貯める、あるいはキャッシュバックなどのお得な使い方やキャンペーンも多く見かけます。おトク感があり、活用している人も多いと思います。

調査によると、一般消費者はスマホ決済(QRコード型)の「ポイント還元」にメリットを感じている。若年層はQRコード型、タッチ型共にスマホ決済は今後の利用意向が高い傾向がある。

よって少額決済におけるキャッシュレスが今後拡大する可能性が非常に高くなると考えられています。

ただし、キャッシュレス決済は、支払った感覚が薄くなりがちというデメリットがあります。特に貯蓄が苦手な人ほど、キャッシュレス決済を多用し、いくら使ったか把握できていないことが多いそうです。

クレジットカードの請求書を見て、「こんなに使ってしまった」と驚くなら要注意です。キャッシュレス決済にも予算を決めておきましょう。

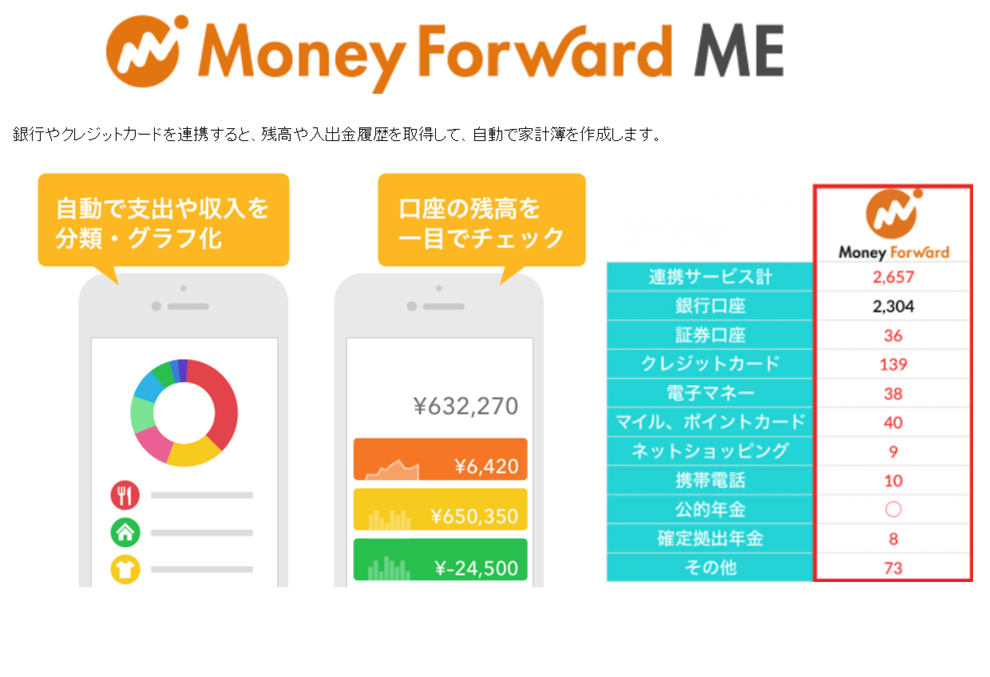

そこで簡単に予算管理できるアプリをご紹介します。

登録すると自動で家計簿が作れるマネーフォワードME(有償サービス課金アリ)です。

1千万円を貯蓄する人の多くが実行しているのは、決済の種類に応じて予算を決めておくという方法なんです。

食料品や日用品を買うのはスーパーの提携カード、交通費は交通系カード(SuicaやPASMOなど)、ネット購入やショッピングは流通系のクレジットカードなどといったように、費目別に使い分け、それぞれに使っていい予算を決める方法です。

費目別予算の管理をすることで、決められた枠での予算を守りやすくなります。この枠を決めて守っていれば、予算統制は、ほっておいても出来ます。

貯蓄を取り崩すこともなく、着々と資産を増やしていく事がで継続してできます。

とにかくどんぶり勘定はダメです。

引落しと現金、そして貯蓄の予算を意識しましょう。

チリも積もれば山から出発する、具体的な試算

キャッシュレス決済を、費用目的別に使い分けることは、ポイント等を貯めながら使いすぎも防ぐためには効果的な方法です。

1千万円を貯蓄する人の多くは、小さな節約も面倒がらずに楽しんでするという特徴があります。それは、特別なことでなく習慣にしているからと言えるでしょう。

ただし、大事なのは各予算を決める事です。キャッシャレス決済管理が出来ない方は、現金管理でも同様ですしポイントやキャンペーンに購買意欲を喚起されにくい利点もあるでしょう。

大事なのは継続する事。継続を力に、チリも積もれば山となります。ぜひ実行をしてみましょう。

貯蓄をしようと意気込んでいるうちは貯まりません。その間は、なかなか貯まらないものです。続かないかもしれません。貯める生活習慣を作って自然体で続ける事こそが、1千万円貯蓄の近道だといえます。

ではより具体的な試算をしてみましょう。

例えばひと月、なんとか10万円を貯めたとして、年間120万円です。8年続けないと1000万円にはなりません。

それが、年2回のボーナスで各30万円と、毎月4万円貯めることができれば、10年以内に1千万円貯まる計算になります。

その間に昇給があったりします。ボーナスも増えます。毎月6万円、10万円とその分を増額して貯蓄し続けることができれば、もっともっと早く1千万円に到達します。

1千万円貯まる人は、ケチケチ人生を送り節制しているかといったら、実はそんなことはありません。お金の使い方やウエイト付けが上手なのです。

散財ではなく、使いたいところにはちゃんとお金をかけているのです。例えば年2回の海外旅行をするとか、ストレスを貯めずに貯蓄習慣が出来ています。

お金の管理が出来る方は、貯蓄だけでなく目標を決めたものに対してお金をうまく投入する技術を持っているという事でしょう。

やはり、予算管理と計画性、ウエイト付けと貯蓄習慣がカギとなりそうです。

具体的なお金管理の習慣を

貯められている方の話を調べたり見聞きすると、こういった生活スタイルが見えてきました。

月々の収入の中で貯められる額を決めて管理できている

月々の支出を把握した上で、手元に残るお金を把握しており、逆算して月々の貯蓄額目標を決めている

いつまでに、いくら、何のために貯めるかの目標を持っている

「10年後の子どもの学費ため、結婚資金のため、住宅頭金に、老後資金にいくらと、貯蓄目標額と達成時期と方法が明確な人が多い

生活費として支出されるお金を計画管理している

各生活費の詳細を把握しており、月々の引落し内訳けも把握した上で、支払い管理が出来ている。現金・銀行ルート等。

どこにウエイトをかけてると満足できるかを知っている

まんべんなく使う事は出来ません。自分の満足が得られる支出方法を知っている。

本当に必要なものか、衝動買いをせず買い物が出来ている

モノを買おうとする時、自分に本当に必要なのかを見極めたている TV通販等に反応しない

自動的に貯まる仕組みを作っている

給与から貯蓄分が先に天引きされる積立貯蓄や財形貯蓄、あるいは自分で送金管理するセカンドバンク等の仕組みを利用している。残金でやりくりする習慣を持っている。

全体にお金の流れをしっかり把握しており、ウエイト付けでの生活充実や、計画に基づくお金を貯める仕組みを活用して、無理なくお金を貯めることが出来ていると言えます。

ある程度貯まったら投資で少しづつ加速

給与からの差引く貯蓄は最強の貯蓄方法です。それに5百万円位貯めたら、少しづつ投資もしてみましょう。

アクセルを踏み込むのではなく、ゆっくり加速させましょう。

投資は余裕資金で運用している

何かあったときの予備資金は別にして投資にお金を回す。失敗しにくい商品運用をしている。

投資は長くじっくりを基本にしている

短期売買には関心がなく長期的な運用やインカムゲインに興味が強い傾向がある。長期・じっくり派が多い。

分からないものには投資しない

利回りだけでなく、リスクにつても理解しており、値動きの激しいものや怪しい投資には近づかない。雑誌の特集やみんなやっているからとの理由で手を出すことはない保守的な投資が多い。

投資にはプラスとマイナスがつきもの。現金+運用が今いくらなのかを把握しています。そして今、どの位の資産計画なのかも把握して確認しています。

つまり、計画と成り行きと差異を常に照らし合わせて修正をしていくのです。これらの行動が全て出来る必要はありませんが、習慣として根付くと5百万円、1千万円となり、繰り返すだけで3千万、5千万になってゆくのです。

初めての投資には、証券会社経由でのiDecoを活用した投資信託やREITを勉強してスターするのがいいと思います。

これが別に特別なことをやった訳ではないと皆さんが言っている事なのです。誰にでも出来るやり方です。

人生に必要な資金を知ろう

人生の3大支出は「教育」「住宅」「老後」資金支出です。こういった方法が根付いている方は、年金の計算や保険についても敏感です。

つまりライフプランを立てて、資金計画を実施しながら運用をして目標に向け、お金を増やしているのです。

本当に必要な人生のお金を知り行動する

☞ポイント

それでは最後にお金を貯めるマインドについて自分を変えるヒントをする紹介します。

STEP 1

自分に必要なお金のいろいろを理解する!

人生の3大資金(教育・住宅・老後)や自身の夢に関わるお金を試算して、必要となるお金と貯蓄の目標を理解する。そのうえで「いつまでに」「何の科目を」「いくら」貯めていくのかを計画化する。最も大切なのは「貯め方」。貯めると使うは表裏一体、メリハリのあるお金の使い方を考える。

STEP 2

「使う力」と「貯める力」バランスを身に付ける!

お金を分類し、仕訳け使う方法と定期的に貯める方法をが安定的に継続する。すると、毎月一定額を着実に貯まる。

STEP 3

「運用する力」を「貯める力」に加える!

投資に回すのは余裕資金。ある程度の貯蓄が安定したら、お金の一部を使って投資に回してみよう。

目指す姿は・・

お金と上手に付き合える、マネーストレスフリーの生活をする!

自身の人生計画を整理して、資産形成に積極的に取り組んではいかがですか?

FPはその為のアドバイスとサポートする解列策を持っています。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 50代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】

独立系FP解説 60代の所得と貯蓄からの資産運用と資産形成【下町FPブログBlog】  独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】 独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 ほったらかしでも貯まる積立貯蓄法の活用【下町FPブログBlog】 独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】

独立系FP解説 ついに75歳年金改定改革法案が成立、どうしたらよいか【下町FPブログBlog】  独立系FP解説 預金だけではお金が減るって本当なのか?【下町FPブログBlog】

独立系FP解説 預金だけではお金が減るって本当なのか?【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】  独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】

独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】関連記事

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 5/31納付期限 自動車税のクレカ払いを利用してみる【下町FPブログBlog】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 お金で解決出来るものと出来ないものを整理してみた【下町FPブログ】

- 独立系FP解説 年金不足をカバーする3つの生活スタイルとは【下町FPブログBlog】

- 独立系FP解説 年代別資産形成は運用先チャートで確認しよう【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 外貨建保険の貯蓄トークには注意 保険は保険だと心得よう 【下町FPブログ】

- 独立系FP解説 なんだかややこしい収入・年収・所得・課税所得・手取りの違い?【下町FPブログ】