独立系FP解説 資産運用前には、ぜひライフプラン作成をしよう【下町FPブログBlog】

新着FPブログ講座

検索は

資産運用前には、ぜひライフプラン作成をしよう

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

あなたのお金の悩みを解決、マネーストレスフリーを支援する下町FPの横谷です。

このブログの中で資産5000万円をどう作るのか、そのためにはどうスタートをしたらいいのか。投資をしたほうがいいのか、しなくてはいけないのか。どうやって人生の運用資金作りをするのかといろいろな角度から見てきました。

自分の老後を守り、夢を実現するために適切な準備が必要だというお話しをしました。 その適切な準備とは何でしょうか?

FPブログ解説 人生の3つのお金のイベントを乗り切ろう

毎日お金に関するセミナーが、あちこちで開催されています。 あなたはセミナー選択の要件に参加費の無料を選び有料を避けてでいませんか? 有料のセミナーよりは無料セミナーがいいのにと思うのは人の常です。

ではセミナーの内容に根本的に大きな違いがあるのでしょうか? 有料が中味が濃く、無料はスカスカなものなのでしょうか?

確かに無料のセミナーには、ある程度商品のプロモーションが色濃く反映されます。

だからと言って有料セミナーでもやんわりですけどプロモーションは同じく行われます。話の骨格は同じだと考えてもらってもいいかと思います。

多少講師の力の入れ方や、アプローチの仕方が変わりますが、いづれにせよセミナーが終わり、ハイさようなら!ではありません。

有料セミナーの参加者は次のステップへの申込みに発展するケースは無料よりはるかに高いです。関心度合いが高い、お金を支払ってでも聞きたいという思いからでしょう。

参加費が無料のセミナーは、時間と機会さえあれば誰でも気軽に参加ができます。有料のセミナーはやはり参加者の意欲やモチベーションが違います。

お金を支払ったセミナーです。まさか寝ている訳にもいきませんメモを取っています。

でも、もう少し考えてみましょう。最も大事な事は、有料・無料の話では今回はありません。

セミナーに参加してみようと思った参加者の気持ちの変化なのです。

セミナーに参加しようとするその行動自体が、あなたの夢実現や不安解消の動力源にもなり、その想いを確実にする大きな力になるのです。

この行動の変化が夢の実現にとても大事なんです。

世の中には資産を残したり増やしたりするためには、「投資が必要だ。投資を勉強すれば、それでいいんだ」という間違った考えが広まっています。

それは投資商品を売りたいとする金融機関側の都合で広められた大きな誤解にすぎません。FPは投資のノウハウを提供・伝授しているのではありません。

あなたの目的は投資をする事でしょうか? その考えは間違いです。

すぐに捨ててください。あなたにとってセミナーを受けた動機はお金に関わる心配を解消したり、夢を実現したい為にどうしたらよいかを知る為だった筈です。

人生には教育・住宅・老後資金と言う3つの大きなお金が誰でも掛かります。それらを人生の中でうまく付き合い、尚且つ人生の夢を実現したいはずです。

都心近くに庭付の一戸建てが欲しい、子供は二人は欲しい・・・思いはいろいろあります。

まず大事なのは行動を起こしたことですが、次に大切な事は現実を見る事です。その夢に掛かるコストを試算して、自身の将来の収入を整理してみましょう。

人生がうまく行く為の動機付けが重要

目的は投資ではありません。解決する手段が投資かもしれません。人生の夢や不安解消は投資から始めるものではありません。

むしろ、実際の順序は全く逆です。

投資商品は、最後の最後に選ぶものです。すぐ商品に走りたがりますが、それではセミナー開催の金融機関の思うツボですよ。

その前にライフイフプランを上手に作ることをお勧めします。僕も資産運用を進める前には、必ずライフプランを作るように勧めています。

すると、人生がうまくいく可能性が高くなります。人生が「飛躍的に」向上する可能性が高まるんです。

投資する商品が良かったら、上手く人生が歩めるのでしょうか?

いえいえ違います。

ライフプランを作ることで自身の人生の可視化ができ、取り組むべきテーマ・課題が見えてくる。これがうまくゆく動機付となるからです。

もし、あなたがライフプランを立てず、実は人生において5千万円が「不足」のライフプランだとしたらどうでしょう…?

その状況も知らず、どんなに頑張ってもどんなに努力しても、間違った方向に歩んでしまっていたら、辛い人生が待ち構えています。

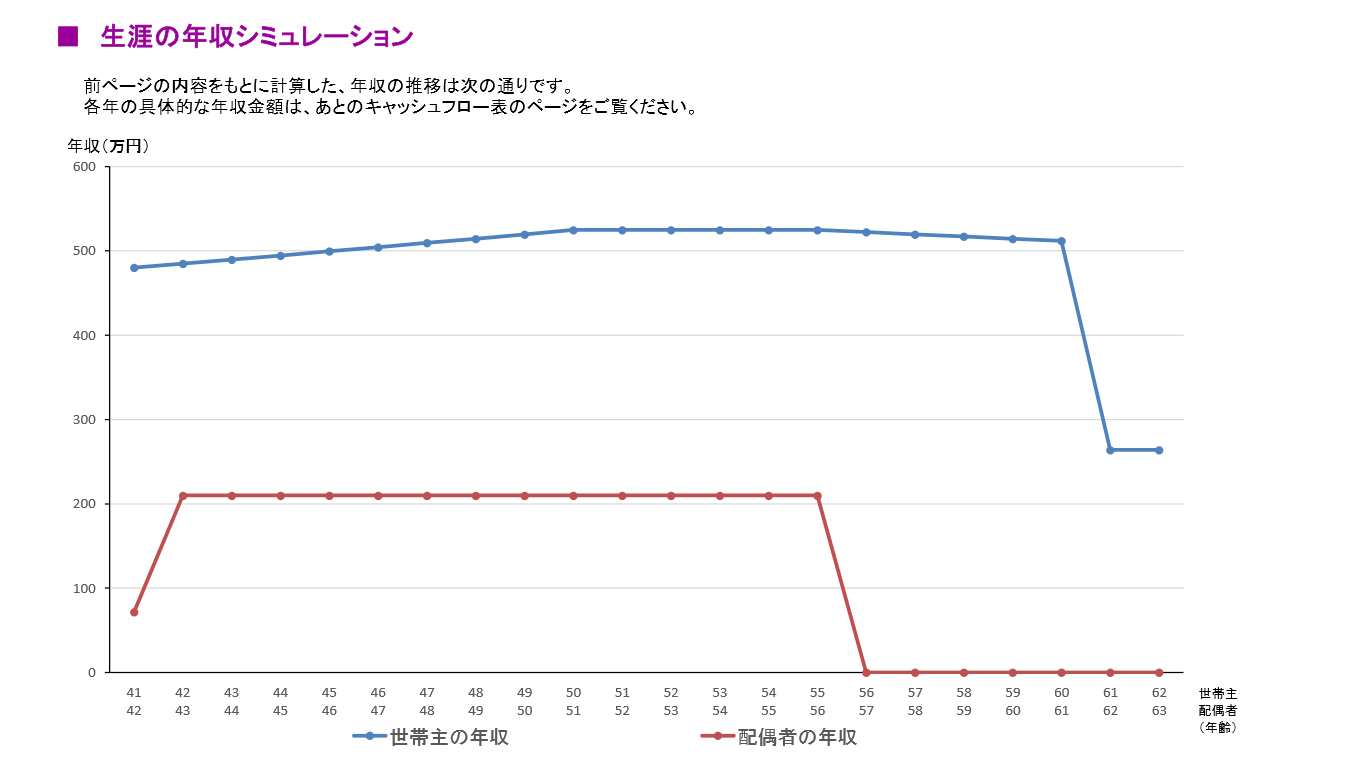

例えば、ご夫婦の年収の推移が可視化できます。これだけでも今後の人生の考え方が変わるでしょう。

それとは逆に、ライフプランを立てず、実は人生において五千万円の余裕があったらどうでしょうか?

リスクを取る投資行動は不要になり、先が見えた事分で人生の潤いや余裕が生まれるでしょう。努力は必要でなく、気流に乗った人生が歩める筈なのに、ひたすら頑張っていたら勿体ない話です。

この5千万円の差のライフプランは、ただの1例です。でも、それが見えていたらあなたの人生の改善のポイントも見え、その後の人生も異なってきます。

ですから、早く個別にライフプラン作って見てみる必要があるのです。

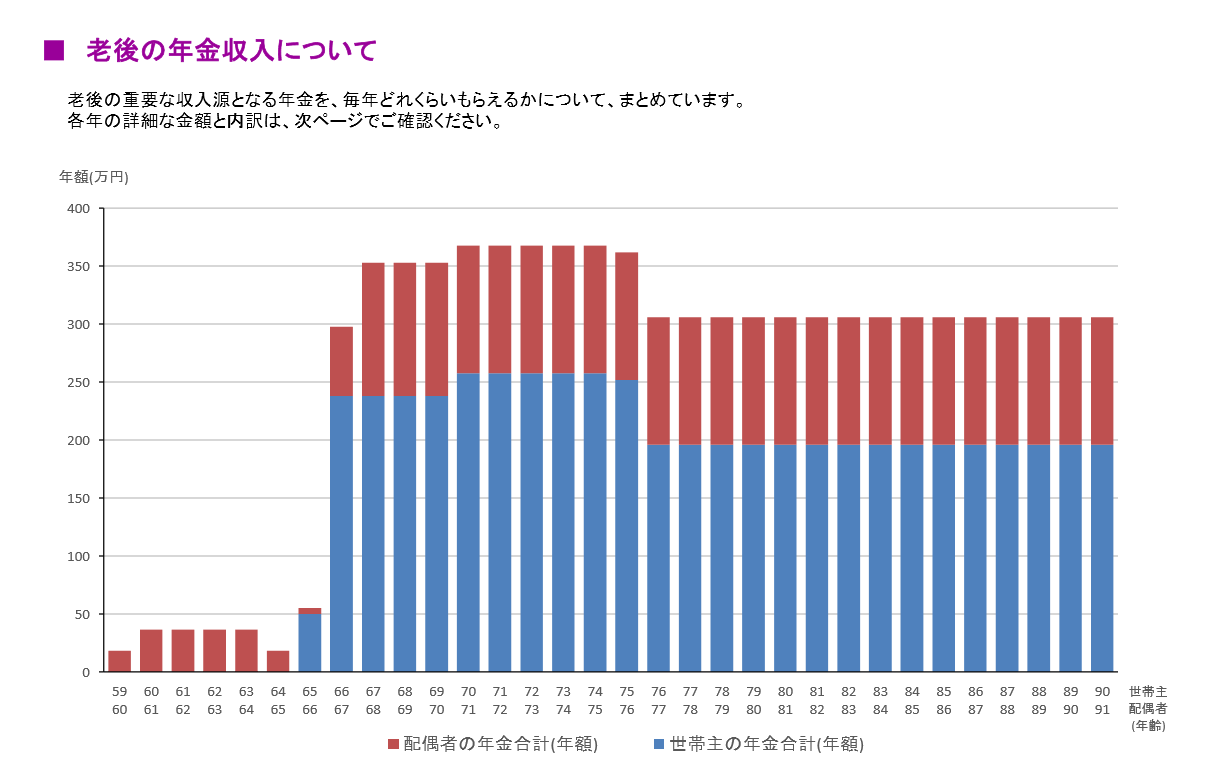

人生の生涯コストや収入から自身のお金の生涯シュミレーションもできます。 例えば夫婦の年金はどうなるのかも見てとれます。

でも多くの方は、まずはお金、投資、貯金!! と進んで行こうとします。 では、あなたの人生の生涯コストはいくらですか?

計算もしないまま、ひたすら投資や貯蓄に走っても、長いマラソン人生は続かないし、人生の充実はありません。

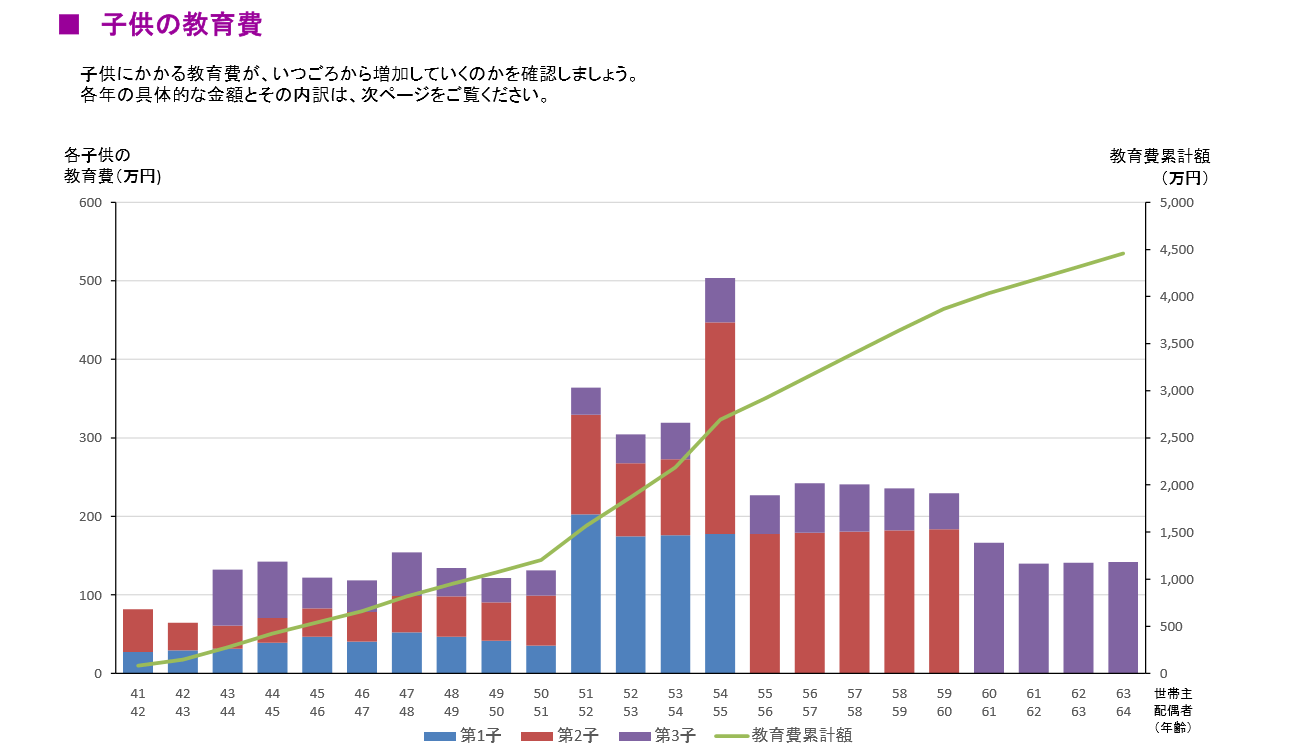

人生の3大コストのひとつ、教育費はどう動くのでしょうか。

お子さんを大学まで出す為のあなたの必要支出がこれで見えてきました。 気付かれたあなたは、大学入学に向けて貯蓄を開始するでしょう・・・

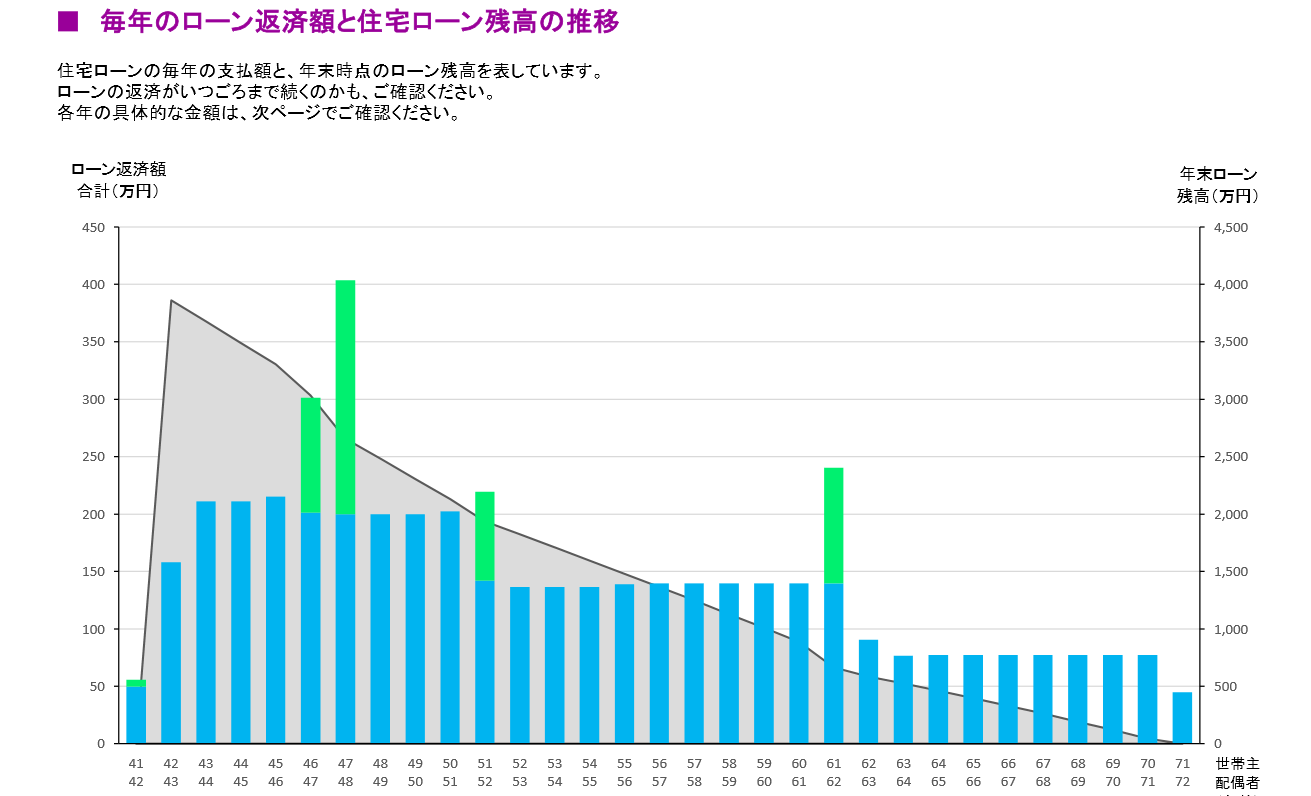

次に、生涯の3大コスト二つ目、住宅ローンはどう推移するのでしょう。

繰上げ返済や返済の資金繰りに対する人生の備えが、これで明確になるかもしれませんね。

人生計画=ライフプランは、Yahoo先生やGoogle先生に聞いても簡単に答えが出るようなものでもありません。

相談者の持っている条件が、それぞれ違うからです。つまり人生は十人十色、100人いたら100通り、1000人いたら1000通りあるからです。それを一つ一つ、丁寧に吟味して答えを求めてゆく必要があります。

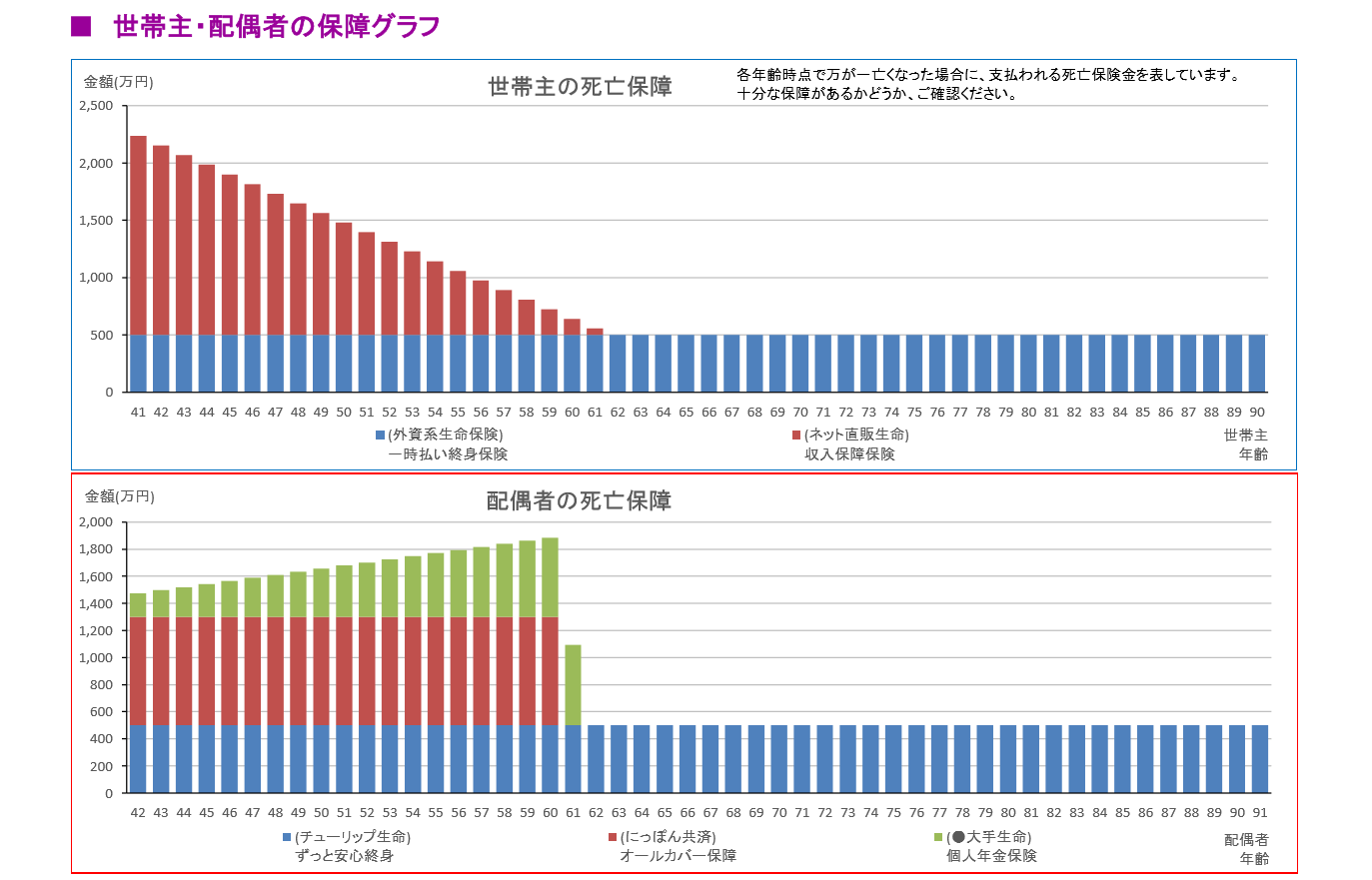

例えば今、一家の大黒柱が亡くなってしまったとします。遺族年金はどうなるのかです。 ライフプランではそこまで算出します。

プランを見て、わかっているのとそうでないとでは安心感や危機感が違うのはお分かりになると思います。 もしかしたら、不必要な過剰な保険に加入しなくて済んだかもしれません。

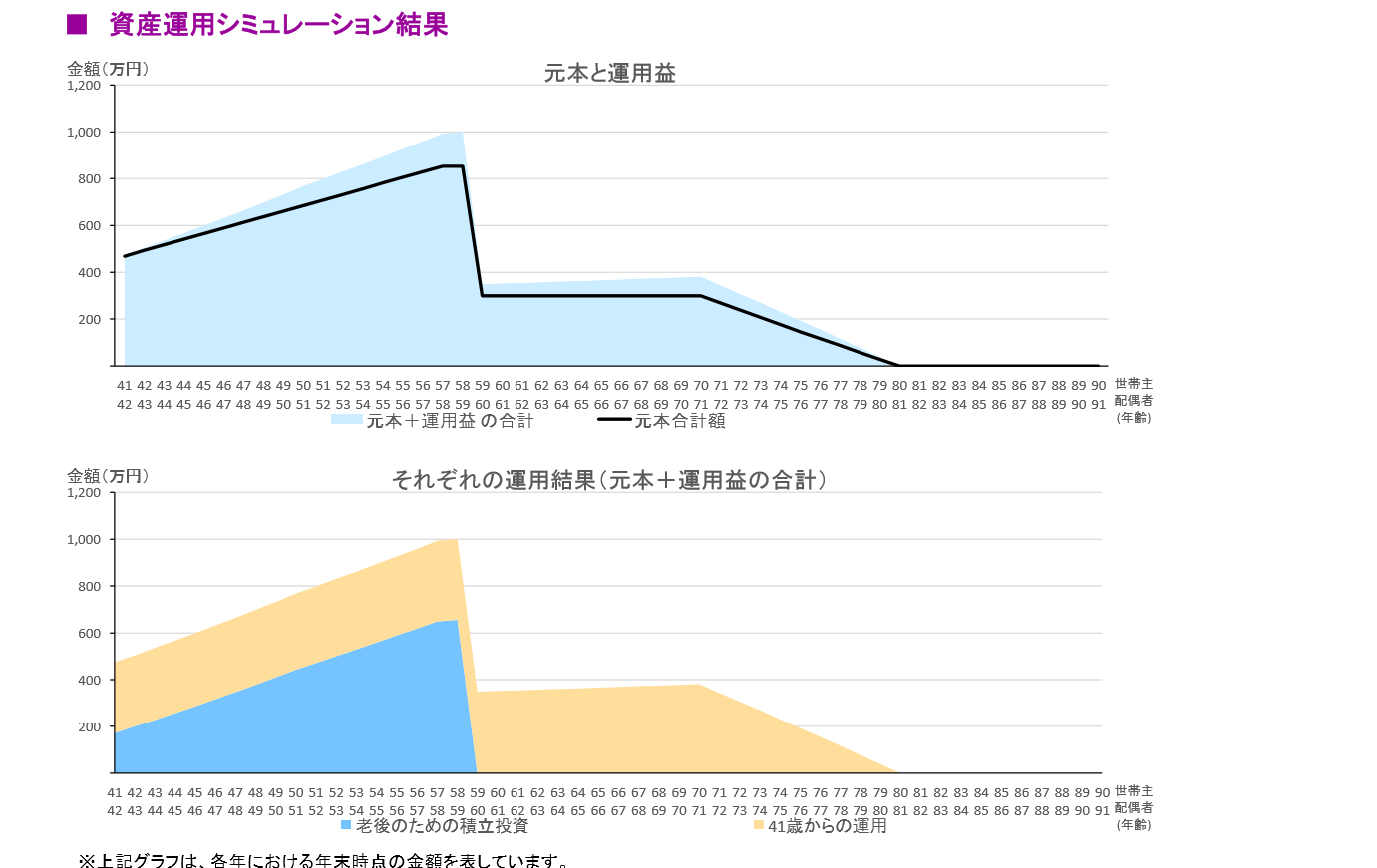

もちろん、多くの方は資産運用もしているでしょうから、その資産の将来もライフプランは予測をします。場合によっては運用方法を再検討するみとも必要になるかもしれません。

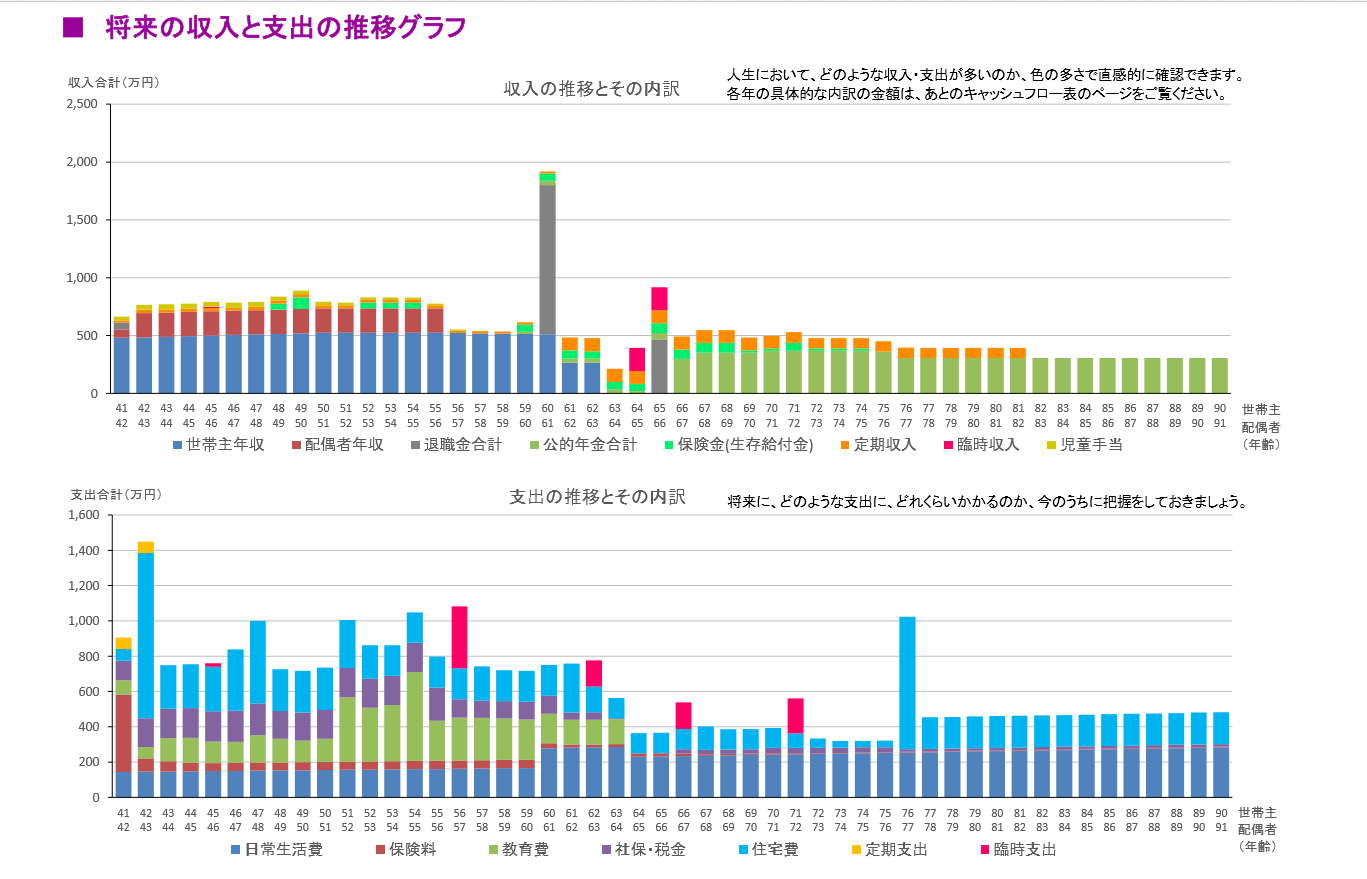

そしてヒアリングで聞いた将来の各収入や各生活費の内訳を年代別ライフイベントを追加して可視化します。

ライフステージに合わせたお金の出入りが確認できます。

こういったシュミレーションを通じて、相談者には人生の山場が見えてきます。

ライフプランのタイミングや必要性、分かっていただけましたか?

これを知っている人は、人生のナビゲーション=つまり羅針盤を持っている強い人です。ライフプランは人生の計画づくりのゴールではありません。スタートです。

例えば、生涯コストは全く同じなのにライフプランの立て方が違っただけで、資産に5千万円近くの差が出ます。

もちろん将来の想定数字も入っていますから、五千万円という違いが実際に出るとしたら、ライフプランを作ることは人生の中で頑張ったり、努力したり、投資したりとする前に、まず重要な事ではないでしょうか?

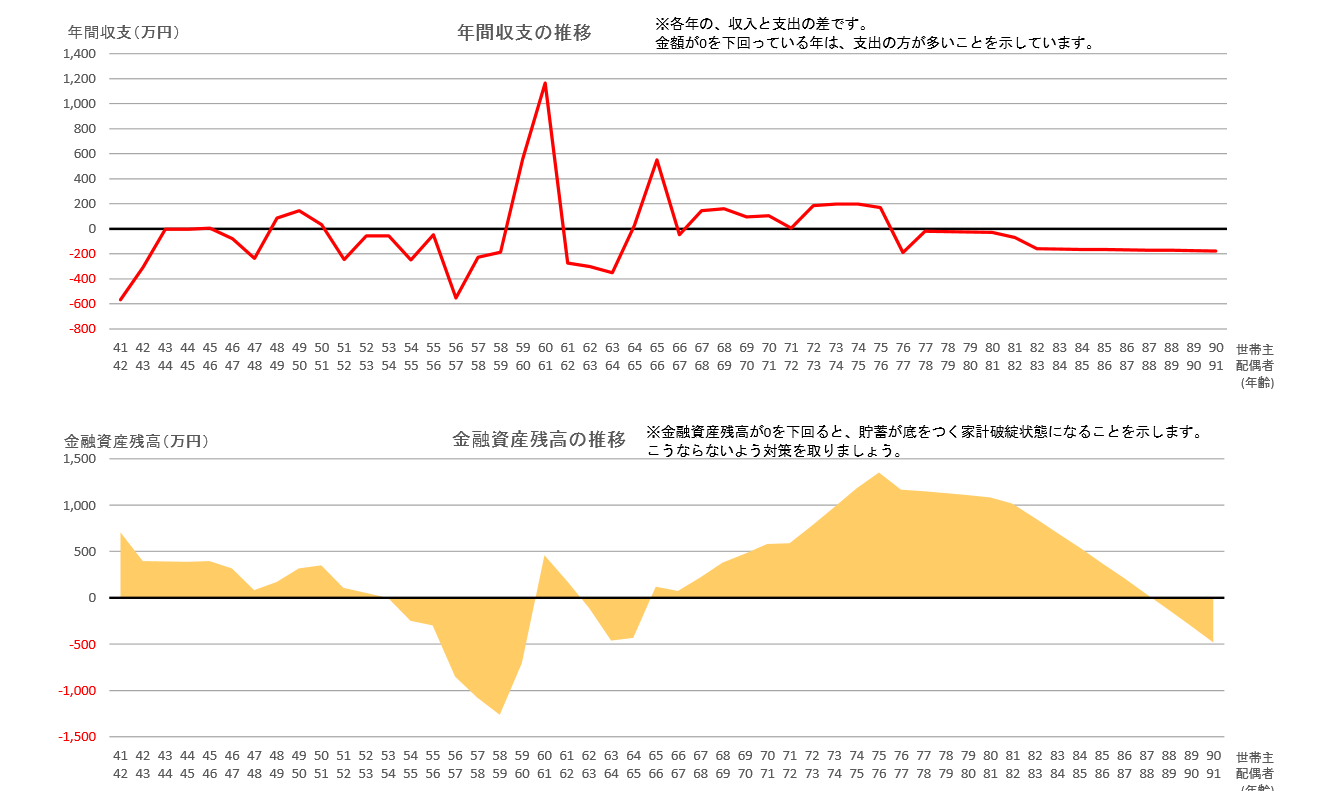

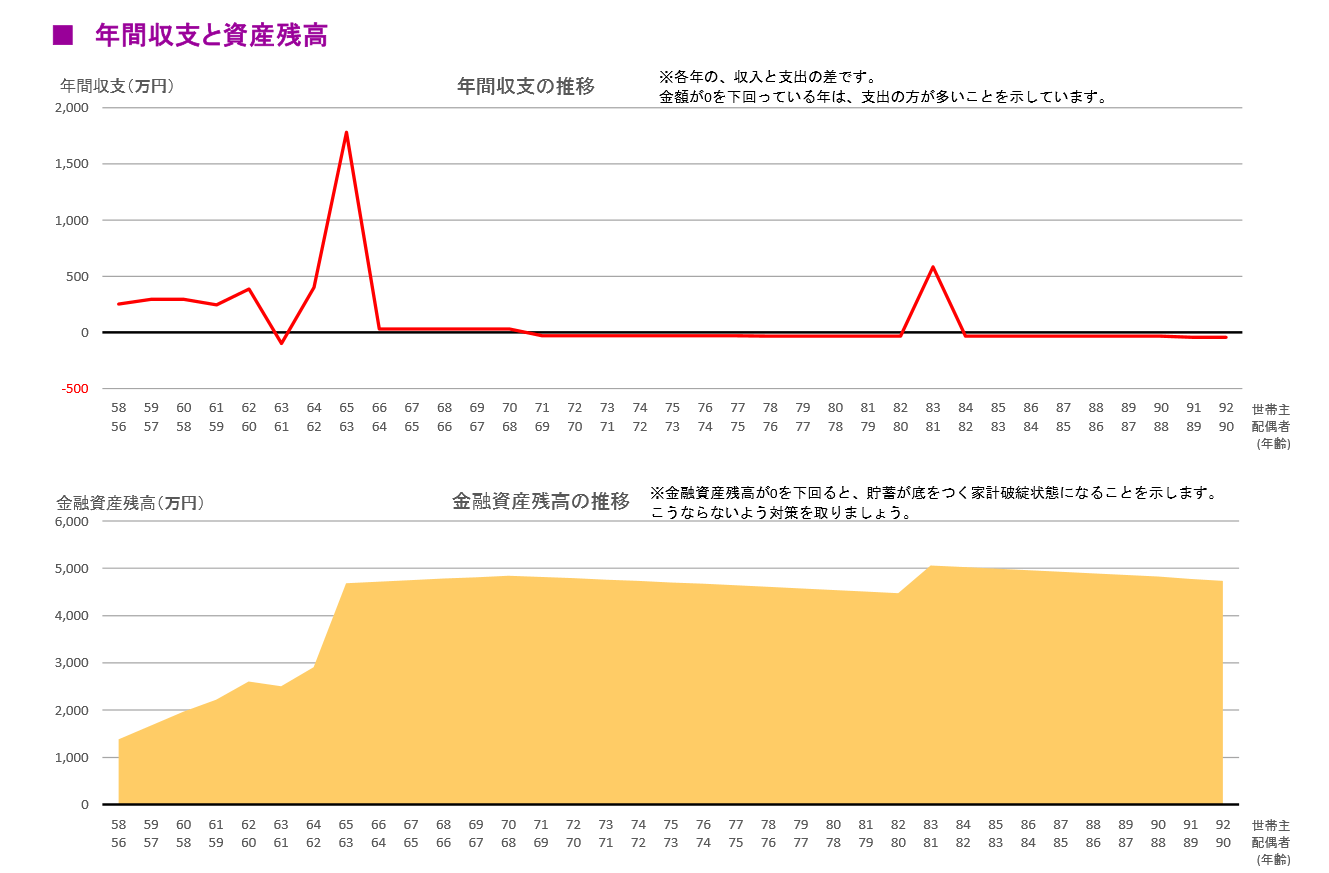

この下のケースもそうです。残高が、ゼロを割り込むと家計破綻になります。改善が必要です。改善のための提案もします。優先したい事項や夢をベースとして実現計画を提案します。

ライフプランの現状が見えてきました。十人十色の分析の形です。

僕はよくライフプランの事を”人生の羅針盤”と言う例え方をしますが、見知らぬ土地をナビゲーションなしで目的地までたどり着けるでしょうか?

次に下の年間収支を見て下さい。資産寿命が尽きなくなった方の改善後の結果ですが、2000万円近くシュミレーションでは改善出来ています。

人生に潤いが生まれそうです。

ライフプランの有効性についてはお分かりいただけたでしょうか。これで初めて資産運用や投資の必要性や目標を考える段階になるのです。では、ライフプランはどう作ったらいいのでしょうか。

方法は3つあるんです。

ライフプランを作ってみよう

人生の中でお金がどう動くのかをシュミレーションするのがライフプランです。その前提となるのが、ライフイベント表です。家族のイベントにおけるお金の計画を立てます。

ライフイベント表や頂いたデータから人生におけるキャッシャフロー表を作成します。

これです。↓

これを作るためには主な資料データとしては

・源泉徴収票、確定申告書

・給与明細

・ねんきん定期便

・確定拠出年金の残高のお知らせ

・企業年金、国民年金基金、小規模企業共済等のご加入資料

・株や投資信託などの取引明細と残高

・契約されている保険証券

・住宅ローンのローン償還表

・不動産をお持ちであれば、固定資産税通知書 などが出来るだけ必要です。

・家計の支出

お持ちでない場合でも、データに基づくライフプランは可能です。

ただ、資料があれば、より正確な ライフプランが作成できますので 可能であれば、用意くださいね。これらをキャッシュフロー表にして作成します。

これで人生における生涯コストとお金の過不足が見えてきます。プラスなら人生の過ごし方を、マイナスなら日々の収支の改善が必要です。 それをグラフ化すると、もっと分かり易くグラフとして提示します。

グラフ化のサンプル ↓

老後になってから慌てて考えても、時すでに遅いのです。もしくは非常に厳しいというのはよくある事です。

人生は1度しかないので、早めの、出来れば40代になったらライフプランを作成する事が人生ではとても有効です。

そして、生活ステージが変わったりしたら、何度でも作り直せばいいのです。

3つのライフプラン作成方法

ライフプランには大きな価値があります。投資を考える前にまず最初にすべきなのが「ライフプランを作る」である事は間違いありません。

その上で、後々投資とか、日々の頑張り努力を「効果的」に行うべきです。

順番が逆だとお伝えしましたが、ほんの少しの工程を惜しんだ為に努力が実らないというのは、悲しすぎます。

ではライフプラン、どう作っていけばいいんでしょうか?

①自力で自作してみる方法

まず最初に思いつくのは、自作してみるという方法です。

実は、ライフプランは特別なものではありません。頑張って取り組めば自分でも作れます。僕のメルマガでも、エクセル版のライフプランを特典としてプレゼントしています。

いくつかWebにもライフプランはありますが、ざっくりしすぎていて、かけ離れた数字になるのも珍しくありません。プロのソフトは年間契約ですし、操作がむずかしいですし、〇〇万円もします。

やってみましょう。

将来のライフイベントを金軸で想定して、所得の予測を立てる。

年金の勉強をして、老齢年金や遺族年金の予測値を入れる。

各種ローンがあるなら、ローンの勉強をして入れたり繰り上げ返済を勉強する。

税金・社会保険の勉強をして、・・・

生命保険の勉強をして、・・・

教育資金や老後資金の勉強をして、・・・

最後にキャッシュフロー自体の作り方を勉強して何とか作ることが出来るでしょう。

作成に必要な知識は、お金を取り巻くこういった基礎知識です。経験がゼロの方でも、何冊か関連本を買って勉強して、計算してみる。

1日2時間位、FPの資格でいえば、2~300時間位勉強すれば、ライフプランに近いものは作れるようになるはずです。

自分で作れるようになれば、自身の状況が変わった時でも自ら修正が出来るようになります。

ただし、せっかく作ったものの信頼性が低いということ欠点・懸念があります。 ライフプランは、そう簡単に作れないんですね。

頑張って勉強すれば作れる知識は身につきます。でも知識や作り方だけ分かっても、実際は中々うまくは作れません。相当の経験が必要です。

実際、せっかく作ったのにライフプランに信認性ないとその作った意味がなくなってしまいます。

最近何人か、自作のライフプランを持参して、僕に作ってもらう方がいらっしゃいます。自身で作ったライフプランが信用できないからですね。

➁自作+作成サポートによる作成

次のライフプラン作成方法は自作するのをサポートしてもらう方法です。

自作をするのは同じですが、勉強はそれに特化して提供するマニュアルからです。作成での疑問をFPにアドバイスサポートしてもらう方法です。

僕のサービスメニューにもありますが、僕は自作作成用のマニュアルもお渡ししています。

200ページ近いものですが、FPのメールサポートがあれば自作できると思います。

提供する自作マニュアルのサンプル

詳細は申し込み・問い合わせ

③FPに依頼して作成する方法

最後のライフプランの作成方法です。もうお分かりかと思いますがFPに作成を依頼する方法です。

この方法のメリットは正確性と相談者が頑張る必要がない事です。何といっても相談者が楽な点がいいと思います。まぁ僕は頑張りますけどね。

もちろんキャッシュフロー表だけでなく、今まで説明した老齢年金試算や教育費・住宅費の試算もします。資産運用の今後や各支出や収入も年代別に分析もしてじっくりと説明させていただきます。

必要に応じた改善策や夢に向かうための提案をいたします。

☞今日のポイント 方法はいろいろあれど行動が大事

ライフプランは資産運用や投資の前に行う必要性、お分かりいただけましたか?

・自作も自己研鑽としてもいいでしょう。将来FPの資格取得を目指しているなら価値はありそうです。

ただし、時間とコストに見合うのか、信認性はどうかは検討余地があります。

・自身の現状・目的が明確になります。またFPへの依頼は客観的なプロのアドバイスが手に入るメリットがあります。

作成に当たってはFPは定型のヒアリングシートを使います。もちろん作成に必要となる各種の情報は同じように必要です。しかもFPはエクセルの手計算ではなく、FP専用のソフトを活用して作成します。

・FP作成の場合は、専用のライフプラン作成ソフトですから、精度も高く見やすいレポートにしてお渡し出来ます。

あなたの夢の実現に向けて最善の分析をします。特定商品を売るためのフックとしては、僕の場合はは使いませんが、販売系の場合は覚悟が必要かもしれません。

試算まではAIの活用でもできそうですが、そこからの分析や改善の提案はFPならではのノウハウを投入します。

ヒアリングの上、全部作業しますので、自作に比べれば全然楽です。また、ビフォーアフターの作成・アドバイスのノウハウもFPはかなり蓄積しています。

これはプロの強みなんですね。餅屋は餅屋、これは自己レベルでは絶対できません。ではこのライフプランの効用は判った。では、あなたはいつ作成するのでしょうか?

いつでも出来ると思っていませんか?。いつでも出来る事程、 出来ないのです。 「いつでもできる」というのは、 「今やらなくてもいいよね」という 言い訳にも聞こえてしまいます。

でも、その行動が実は一番大事なことだったりするのです。

初めに話しました”セミナーに申し込む参加申込みの気持ち”と同じなんです。

まずやってみる事、行動が大事なんです。

最後に個人情報の受け渡しについて

個人情報の保護について

個人情報をFP事務所へ渡す事による漏えいについては心配されている方、ご心配は無用です。僕は個人情報保護士の資格を保有しています。

情報の安全確保についてはリスクを最小限に留めるようリスク対応をしています。もちろん、今までトラブルがあったことは 一度もありませんから安心ください。

人生にはライフイベントが色々控えています。

あなたは、お子さんの将来教育資金を貯蓄する資産形成準備は整っていますか?

あなたは自宅購入のローンを払い続けても、家計破綻しない自信がありますか?

あなたは年金だけでリタイア後やっていける貯蓄に自信がありますか?

僕も40代の時に悩み、キャッシュフロー改善のために不動産投資・為替・住宅ローン借り換えと早期完済、債券・株式・ソーシャルレンドに投資して資産形成投資を実践してきました。

50歳過ぎた時に現在の貯蓄形成で本当に会社を退職して資産寿命が尽きないか不安でした。

独学でリタイアプランとキャッシュフロー表を作ったもの、その時FPと出会えたら不安なんてなくなったのにと今でも思います。

この経験をその時と同じような40代の方、あるいはリタイアを10数年以内に迎える方の不安や相談に独立系FPとして還元したいと思っています。

もし、あなたが40代以上で、将来やお金に対して不安があり、貯蓄をあるいは投資をして資産形成を目指すのならライフプラン作成を検討してはいかがでしょうか。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】

独立系FP解説 家計改善で、固定費徹底見直しで貯蓄を加速【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 相談 専業主婦の年金未納の疑問が解決!!【下町FPブログBlog】 独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 相談 専業主婦の年金未納の疑問が解決!!【下町FPブログBlog】 独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】

独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】  独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】  独立系FP解説 ソーシャルレディングで年間12万円~分配利金を【下町FPブログ】インカム投資入門

独立系FP解説 ソーシャルレディングで年間12万円~分配利金を【下町FPブログ】インカム投資入門  独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】

独立系FP解説 2022年初 ! ほったらかし運用『FIREスタイル投資』報告【下町FPブログBlog】関連記事

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

- 独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

- 独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

- 独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

- 独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

- 独立系FP解説 万一の備え、持つべき緊急予備費はいくらなのか【下町FPブログBlog】