独立系FP解説 今年こそ100万円貯蓄からのスタートを【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 今年こそ100万円貯蓄からのスタートを

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 貯蓄は成り行きではなかなか貯まらない

マネーストレスフリーを応援する下町FPです。

将来のための貯蓄って大切ですよね。

今年こそ、まずはスタート、100万円貯める体質づくりを始めてみませんか?

では貯蓄を進めるう上で最も大切なものは何でしょうか

誰にでも出来る貯蓄の仕組みを理解

貯蓄をするためには節約術だとか、変動費と固定費の見直しを理解することは大切です。

毎月出てゆく家賃や保険は一応固定費扱い。

携帯代金は電話代やメールは固定費レベルですが、通信費(Webやゲーム)は変動費いや、娯楽費なのです。

でも、節約術の前に貯蓄の源泉を理解することろからはじめましょう。

貯蓄の源泉は収入です。そう給与ですよね。

同じ給与でスターターとした同僚でも、ふと気づくと貯蓄に大きな差がついている事もあります。

僕の知り合いの同僚だった女の子も、数年前に貯蓄が1千万円はあると言っていました。

つまり時間を味方につけるという事です。

どうやら収入の大小も重要ですが、コツコツが大切なのはそれが証明しているようです。

でも最も大切なことは、自分は将来のために計画的に貯めたいけれど、いくら位貯めればいいかです。

貯め方も大事ですが、自分はいくら貯めたらよいか、あるいは貯められるのかを分かっている方は少ないかもしれません。

自身のライフスタイルから必要貯蓄額を算出する

貯蓄術を実行する上で大切な事は目標を決めてスタートしてみることです。

もちろん貯める目標とペースが判ってきたら本格的な貯蓄形成に入らなくてはなりません。

無理なく貯蓄可能な金額を決める

1年に貯まる金額を計算してみる。

毎月定期的に貯められる金額とボーナスで貯められる金額を試算してみましょう。

例えば毎月3万円なら×12ヶ月で36万円の貯蓄です。

ボーナス月に20万円貯蓄出来れば、ボーナス月は別途20万円×2=40万円となり、年間貯蓄額は76万円です。

給与が少ないうちはボーナスがポイントです。ボーナスで毎月のマイナスを補填する生活ではダメです。

2年目の途中には初めての貯蓄は100万円を超します!!

あとは5年間このペースで貯めれれば累計で380万円となります。繰り返して体質強化をしてみましょう。

その頃には給与や賞与も増え出します。昇格しているかも知れませんね。そうしたら昇給した部分を積み増すのです。すると貯蓄スピードは飛躍的に加速します。

もちろん当初の貯蓄ペースを維持してボーナスを積み増すのも方法です。あなたはその頃には賞与に頼らない生活が出来ている筈です。

例えば年76万ペースを続けられたらそれだけで35年で2,660万円の貯蓄に成長します。

これにボーナス増加が出来れば3~4000万円も見えてきます。

ただし、貯蓄目標を定める前にもうひとつやらなくてはならない事があるんです。

老後の必要額算出なくては貯蓄目標はない

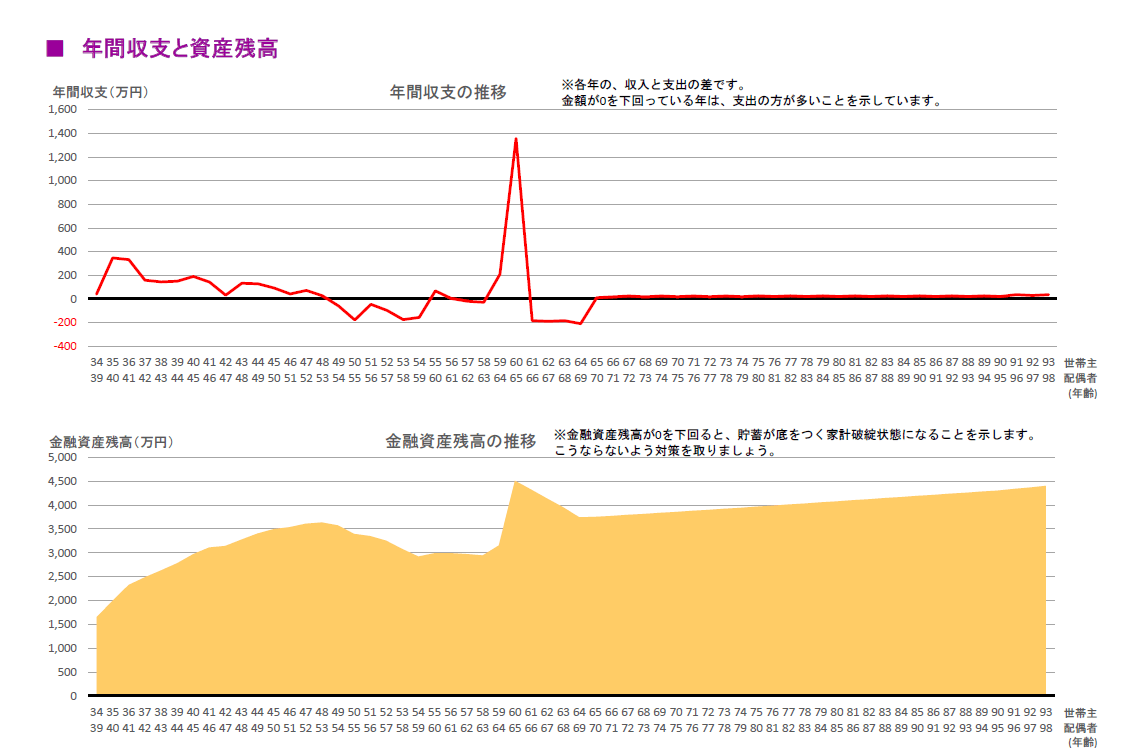

ざっくりとした老後必要額をまず算出しないと貯蓄は進みません。まずあなたは何歳まで働きますか?

そしてその後何年間生き続けますか。どんな生活をしたいのですか。

これをイメージします。

例えば、定年を65歳としました。生涯年齢を95歳にしてみました。

老後期間は30年間です。

24万円を生活費とするとまず24万×12月=288万円

30年間で累計で8,640万円必要です。

年齢を重ねると生活費は減る傾向がありますが、医療費が増加します。ある程度必要貯蓄の上増しも必要です。

必要額を9,000万円(介護・葬儀400万追加)としましょうか。

とっても大きな金額ですね。

年金はいくら貰えるか、退職金はあるか

まずは働き方と生涯生活年をざっくり決めました。老後の必要額も概算見えました。

退職金はいくらでしょう。仮に退職金を1200万円としましょう。

年金は少なめの月15万円と試算すると、

(国民年金、月6万では大幅な貯蓄が必要ですが)

15万×12月=180万円。

30年間受給総額は5,400万円ですね。

すると

老後必要額9000万円-年金5400万円-退職金1200万円

=▲2400万円の不足ですね。

あとは生活スタイルのカスタムです。

働く年齢をあと3年延ばす。

受け取る年金を3年遅らせると受け取る年金は1.25倍もになります。

いろいろ将来のカスタムはできますが、最低2000~2500万円の例の貯蓄があれば、退職金込みで貯蓄目標で何とかなりそうです。

もちろんもっと豊かに暮らしたいなら老後生活費を上げて貯蓄額を増加することで解決します。

今回は年金額と退職金は少なめに見積もっています。

将来は分かりません。

ただし年金は減ることはあっても、無くなることはなりません。終身保障です。

ただ退職金は変動します。

これらをざっくりと自身のライフプランに落として固めてみて、試算してこそ必要貯蓄額が決まります。

FPが作るキャッシュフロー表なら、希望に応じて95歳まで試算します。ただし、生活スタイルや家族構成、ライフイベントは変動しますから、それに合わせてプラン変更は必要です。

目標を試算をし必要額から貯蓄目標を定めることで、モチベーションが違います。目標と実績の差が問題となり、貯蓄や生活の修正が随時必要です。

そこで初めて節約術である生活費や変動費の見直しが生きてくるのです。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】  独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】

独立系FP解説 元本保証や税制優遇で選択するポートフォリオとは何か【下町FPブログ】  独立系FP解説 お金持ちが皆やっている所得控除を活用しよう【下町FPブログBlog】

独立系FP解説 お金持ちが皆やっている所得控除を活用しよう【下町FPブログBlog】  独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】

独立系FP解説 相談より つみたてNISAとNISA併用の誤解が多い【下町FPブログ】  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム関連記事

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

- 独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

- 独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

- 独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

- 独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

- 独立系FP解説 万一の備え、持つべき緊急予備費はいくらなのか【下町FPブログBlog】