独立系FP解説 2020年新年、所得は増えてゆくのか【下町FPブログBlog】コラム

新着FPブログ講座

検索は

独立系FP解説 2020年新年、所得は増えてゆくのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ解説 はじめの一歩は『願う事』から

マネーストレスフリーを支援する下町FPの横谷です。

新年おめでとうございます。

新しい年を迎えて、私たちの生活はどんな方向に進んでゆくのでしょうか?

2019年、年末の株価は年初来高値の24,000円にタッチするというある意味不思議な上昇をしています。

なぜ不思議かというと、普通に生活していると景気が回復している実感が少ないのが原因です。この状況についてコラムにて整理してみました。

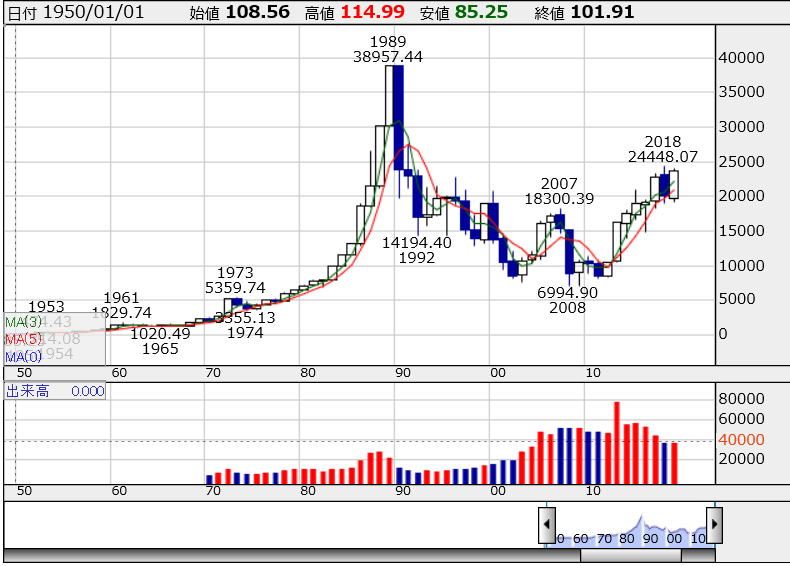

PCの方、クリックすると大きくなります↓

上記株価チャートを見て下さい。

1989年に38,957円を付けました。

チャートの上昇を見て下さい。この線一本は月足と言ってひと月の株価幅を表しています。

ざっくり見ると1970年初めから1990年バブル崩壊まで一本調子に上昇しています。

つまり企業の業績も中国だとかやれBRICSだとか、原油などの現物不足だとかでその時点で株を買っていた人は皆、儲かったともいえます。

そこからバブルとなった株価はは一気に崩壊し、その後10年間は急下落後はダラダラと下げる時代になりました。皆、深手を負うことになりました。

そして、2000年初頭に少し回復と思ったのもつかの間、リーマンショック・東日本地震が起こりました。

そしてバブル崩壊を上回る下落が2008年に襲われ、ついに株価は6,994円を付けました。労働市場は正規雇用から派遣労働者が溢れ、労働者の首切りが横行し派遣村が出来ました。

これは経営者が雇用という固定費を派遣・パートというある意味変動費に変えて収益を出す構造にシフトした事を意味します。

それは年金・退職金等の負担のかからない労働者を雇用する。 あるいは外国人雇用による費用圧縮で成長してきた証です。

背景には世界市場で競争力のある製品を出すという名目で低賃金を政府も黙認したことになります。

企業の収益は改善し、今や内部留保額も最大値となっています。株価も2010年から買い始めた方は相当の含み益がある世の中です。

それでも世の中は景気回復感が感じられません。

なぜでしょうか。

30年間低賃金、低成長に私たちが慣れてしまったからでしょうか。

社会負担の増加に給与増加が追い付かない時代の到来

つまり手取りが増えにくい時代になってしまったのです。 背景は様々あります。少子高齢化による社会負担増加、健康保険や年金支給はまだまだ増えます。

支える子供は年間90万人も割り込み、70年代200万人新生児の半分以下です。そしてより安い労働力として、都内では外人労働者しかいない店舗なんて珍しくない状況です。

この手取り収入のことを「可処分所得」と言ったりします。 自由に使えるお金ですよね。

この式からも分かるように、手取り収入が増える要因として、給与が増えること、税金・社会保険料が下がることの2つが挙げられます。

残念ながら、税金も社会保険料も右肩上がり傾向ですが、そして最近は社会保険料の上がり方が顕著です。

社会保険料率の中でも、その数値が高いのは厚生年金保険料率です。

そして2000年前半から始まった厚生年金料率の引き上げは、2017年度に上限の18.3%に達しました。そのために、手取り収入は実質増加しなくなってしまいました。

政府も最低保証賃金の上昇策や業界に賃上げを要求していますが首を縦に振りません。

むしろトヨタなどは現行の雇用と賃金体制は維持できないとメッセージを出しています。

実は10万円近く所得が減っているかもしれない

2019年、年収500万クラスのミドル給与所得者の手取りが3年前に比べて、約10万円減っているというやっぱりと言えるデータがあります。

そこにきて、消費税10%への引き上げがありました。

私たちの所得は給与に追い付いていない状況が起こっています。 健康保険・介護保険・年金(特に厚生年金)の上昇はこれからもも続くのでしょう。

取りやすいところから税金を取るという事で低所得層はさらにダメージになりそうです。

一億総中流時代は、あのチャートに合った1990年を境に変わりました。

私たちも気づいたら天引きされている金額が増えてたとならぬよう税にはもっと関心を持つ必要があります。

それからマイナス金利が続く世の中、しかも円安傾向も続いています。円安は私たちの暮らしにはマイナスです。

外貨を持ってヘッジしていれば別ですが、いつの間にかスーパーで買う商品が上がっています。

原材料を外貨で仕入れているから、円安は円の価値が目減りしたという事だからです。

そんな時代です。 増加する社会保険や知らずに出てゆく消費税、増えない預金金利などに対応する力を付けないと生き残れない時代の到来を予想します。

だからと言って安直に何かに投資するのは疑問です。

ただ、長期運用としたら投資して増加する負担以上のリターンを得られる運用もあります。

これからは投資運用をやっている人と、ただ貯金している人とに更に二分され、所得格差が広がる時代が令和の時代かと思います。

FPが不安を払拭するお手伝いをする。活躍できる時代ですね。

ライフプラン表が人生の羅針盤になります

ライフプラン表の進め方

https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

ファイナンシャルプランナーを味方につける。

顧問パートナーを見つけ、 人生を豊かにしてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】 - 2025年12月度 インカム不労所得13.7万円(年間310万円)をNISAコア投資で実現【FP事務所トータルサポートブログ】

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 iDeCo退職金だけでは不足? 老後が不安になる理由【下町FPブログ】

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

あなたへのおすすめ記事

独立系FP解説 70歳定年制の法改正の足音が聞こえる【下町FPブログBlog】コラム

独立系FP解説 70歳定年制の法改正の足音が聞こえる【下町FPブログBlog】コラム  独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】

独立系FP解説 コラム 新型コロナ暴落下での投資運用行動とは【下町FPブログBlog】  独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム

独立系FP解説 ついに日本のデフォルトリスクは高まったのか【下町FPブログBlog】コラム  独立系FP解説 コロナで見るネガティブ・ポジティブの思考の違いは何か【下町FPブログBlog】コラム

独立系FP解説 コロナで見るネガティブ・ポジティブの思考の違いは何か【下町FPブログBlog】コラム  独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム

独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム  独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム

独立系FP解説 コロナ暴落で公的年金の行方が心配になった?【下町FPブログBlogBlog】コラム  独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】

独立系FP解説 あなたはキャピタルゲイン派かインカムゲイン派 か?【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム  独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム  独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム関連記事

- トランプ関税暴落? 株・為替・債券トリプル安の正体と投資家の取りべき道は【FP事務所トータルサポートコラム】

- 独立系FP解説コラム ついに日銀が利上げ決断 ?シナリオなき市場の激震【下町FPブログBlog】

- 独立系FP解説 中間層の給与が頭打ちの理由と日本の停滞【下町FPブログ】FPコラム

- 独立系FPコラム 株価の暴落ムードはどうなる オミクロン変異株はブラックスワンなのか【下町FPブログ】

- 独立系FP解説 コロナ禍も幸福度数は下がらず『幸福度』の正体とは【下町FPブログ】

- 独立系FP解説 2021年もFIRE マネー・ストレスフリーの実現を【下町FPブログ】コラム

- 独立系FP解説 コロナ後も含めてテレワークで東京一極集中は終るのか?【下町FPブログ】コラム

- 独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

- 独立系FP解説 ベーシックインカム適用なら年金や生活保護が消えるのか?【下町FPブログ】コラム

- 独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム