2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP事務所トータルサポート代表の横谷

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をペースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてのコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ SBIのNISA状況に2026年に既にNISAの実績が表記されていた

皆さん、2026年のNISAはすでに始まっています。

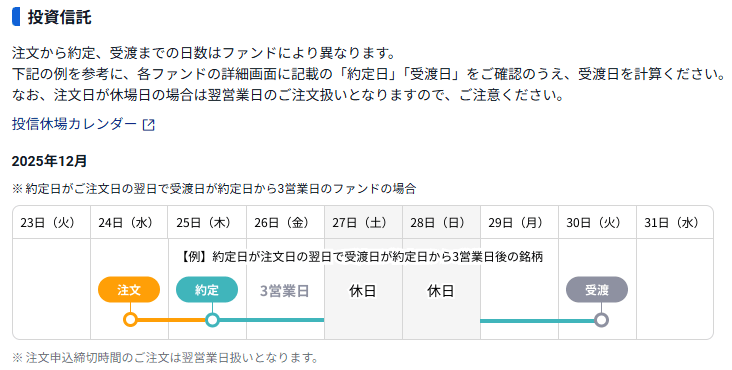

それは約定した日と実際の受渡し日が株式やETF・投資信託・外国株式毎に異なるために既に26日発注の投信なども2026年のNISA実績になっているという事象です。

今日はこの辺りの留意点を解説していきます。

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

年内約定したNISA投資でも2026年NISAとなってしまう事があり、注意が必要です。

・なぜ年内のNISA発注が来年分になってしまうのかが分かります。

・2026年の資産運用・投資戦略の参考になります。

・SBI証券をベースとしたNISAスケジュールや基準日から仕組みがわかります。

昨日の投信発注が2026年のNISA実績に加算されていた

NISAは発注でも成約でも保有にならない、あくまで受渡タイミングで決まる

国内株式などを発注すると、リアルタイムで約定・成約します。米国もそうですが、時差もあり国内株式とはまた違うタイミングで動いています。

また投資信託でも同じようにタイムラグがあり、国内・外国などの条件別ですが当日には成約せず複雑です。

これは双方とも受渡しのタイミングが異なり、私の場合NISAのつみたて・成長投資枠で毎日の分割積立て投資も行っていて、来年の成長枠計画で言えば一日9,700円ちょっとの国内・米国・全世界高配当投信にも投資を計画しています。

この投資の一部である12月25日の取引がSBI証券で2026年NISA投資枠として埋まっていることに気づき、改めてこの関係を備忘録としてブログ化した次第です。

ちなみに各証券会社でも各々のスケジュールを年末には公開しており、是非押さえておく事をおすすめします。SBI証券では以下のような感じで公開されていました。

◆国内株式の場合

国内株式は26日金曜日が最終受渡日年内となり、3営業日が年内となり2025年のNISAの範疇となります。この26日は株式の権利確定日でもあり、翌月曜日の30日は権利落ち日です。

一方、この30日の権利落ち日に成約・約定した場合には受渡しの関係で2026年のNISA枠の扱いになってしまうのです。

◆投資信託の場合

投資信託はそれぞれの内容により異なります。ただし投資信託は発注の翌日稼働日の基準価額で成約・約定するのでそこでも手番が掛かり、受け渡しはこの図では3日プラスですが、投資対象国によっても異なるので確認が必要です。

このように商品によって受渡日が異なるので、自分の投資する投信の引き渡しまでの手番は知っておくことで、思わぬトラブルも回避ができるでしょう。

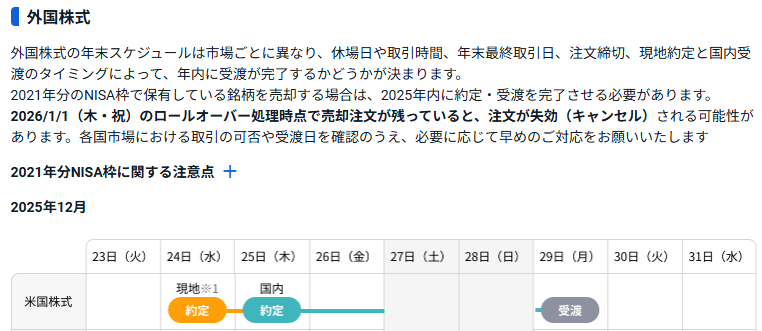

外国株式のNISA口座への受け渡しはさまざま

◆外国株式 米国株式の場合

米国株式を例でいえば、発注からの現地での約定があり、次に国内での約定となるので余計手番が掛かります。またこのあたりは時差もありマーケットの開設時間帯も異なるのでさらに注意が必要です。

そして受け渡しまでは該当国によっても異なりますので余計に注意が必要になるでしょう。

2025年の最後のNISA注文だと考え発注しても実際は2026年扱いになってしまう事もあるという事です。

これはNISAの話だけでなく、全ての取引に通じたルールですので年内特定口座内での損益通算取引などでも間違うと、思わぬ税金調整に失敗してしまいますから留意しておきましょう。

2026年のNISAはすでに年末には始まっています

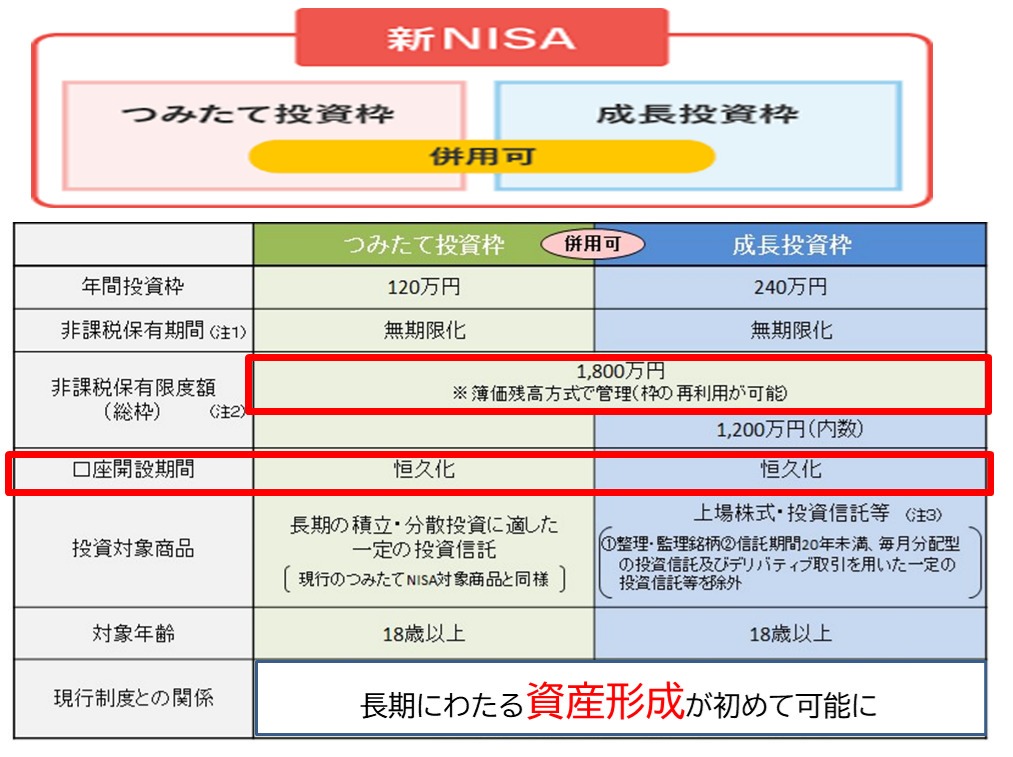

新NISA3年目の設計が今、まさに始まっています。

この投資枠をどんな戦略で埋めるのか、敢えて埋めないのか。

一括投資するのか、分割投資や積立投資をするのか。

投資先をどこにするのか。国内・特定地域・全世界・ジャンル・・・

資産拡大(株価上昇キャピタル)を目指すのか、資産活用(高配当インカム)を目指すのか

いろいろとそれぞれの目ざす頂は違うのですが、迷わずルートを決めて来年も運用を長期に渡り続けたいものですね。

今回のFPブログ講座いかがでしたか?

これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略3 金融資産5,000万円、コンサバな日本人DNAと投資資産形成の相反関係【独立系FPブログ講座】

新NISA戦略3 金融資産5,000万円、コンサバな日本人DNAと投資資産形成の相反関係【独立系FPブログ講座】  新NISA戦略4 目的地のない金融資産5,000万円達成はゴールにならない 【独立系FPブログ講座】

新NISA戦略4 目的地のない金融資産5,000万円達成はゴールにならない 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】

新NISA戦略14 時間軸で異なる金融資産5,000万円形成、あのFIREとの違いは【独立系FPブログ講座】  新NISA戦略15 運用で資産拡大、金融資産5,000万円の前にライフイベントを整理しよう 【独立系FPブログ講座】

新NISA戦略15 運用で資産拡大、金融資産5,000万円の前にライフイベントを整理しよう 【独立系FPブログ講座】  新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】

新NISA戦略24 預金だけを持つ大きなリスクとNISAで運用するリスク【独立系FPブログ講座】  新NISA戦略25 投資の3大基本をNISA運用にも応用しよう【独立系FPブログ講座】

新NISA戦略25 投資の3大基本をNISA運用にも応用しよう【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略37 新NISAの成長投資枠には3つの使い方がある【独立系FPブログ講座】

新NISA戦略37 新NISAの成長投資枠には3つの使い方がある【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】  新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】関連記事

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】