新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新着FPブログ講座

検索は

ファンド選定 投信ブロガーが選ぶ! Fund of the Yearは役立つ

40代からでも金融資産5,000万円をつくることができます。 少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。 一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。 お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 投資信託でNISA投資できるファンドは限定される

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズずスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第36回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

NISA運用の主力アセットは、投資信託です。国内にはどの位の投資信託が販売されているかといえば、なんと6,000本を超える投資信託があります。

しかし今までつみたてNISAでの投資信託の対象は、2023年10月現在は僅か254本であり、これは金融庁の投資信託の基準に準じた商品の申請によって、許可を受けた投資信託だけが対象になっているからです。

認可の基準はたくさんありますが、ザックリ言えば一般的な投資信託の場合、販売手数料(購入する際に掛かる費用)がノーロード無料で、運用管理費用(信託報酬、保有していると掛かる費用)がインデックス型投資信託の場合ですが、国内資産のみに投資するものは年0.5%以下の低率、海外資産に投資するものは年0.75%以下になっています。

まずは投資信託の仕組みから (価格コムサイトより引用)

また指数を上回る運用を目指すアクティブ型の投資信託の場合は、国内資産のみに投資するものは年1%以下、海外資産に投資するものは年1.5%以下とインデックス型に比べて比較的高く設定されています。これ以外にも上場投資信託ETFなどにも基準が各々設定されています。

またファンドの条件には、信託契約期間や毎月分配金がないなどの分配頻度の制約と細かく決められているためにファンド投資数が限定されてしまうようです。

つみたてNISA投資信託の設定基準の要約

- 投資家に対して大きな不利益が出ないような投資信託の基準としている。

- しっかりと分散投資されていること

- 維持費の手数料が長期投資に向く手数料が低いこと

- 過去の運用が安定していること

これらはNISA投資の基本が短期売買ではなく長期投資を視野に入れているので、じっくりと低い手数料で投資資産を育てやすい条件設定になったのだと推察できます。

この基準に準じて今後の新統合NISAも運営されてくるでしょうが、2024年1月からの新統合NISAは、新たな仕組みとして投資期間が恒久無制限となりましたから、手数料はファンドの成績にも大きく影響しますから重要なファクターによりなるでしょう。

良いNISA投資信託の条件とは、一体何でしょうか?

今日はこの基準の整理と共に「投信ブロガーが選ぶ! Fund of the Year 2023」のランキング結果からも考えていきたいと思います。読者の皆さんにとっても、この選定条件がNISAの投資信託を購入する手掛かりになるかもしれません。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

NISA投資信託の最低限トータルリターンだけは注目を

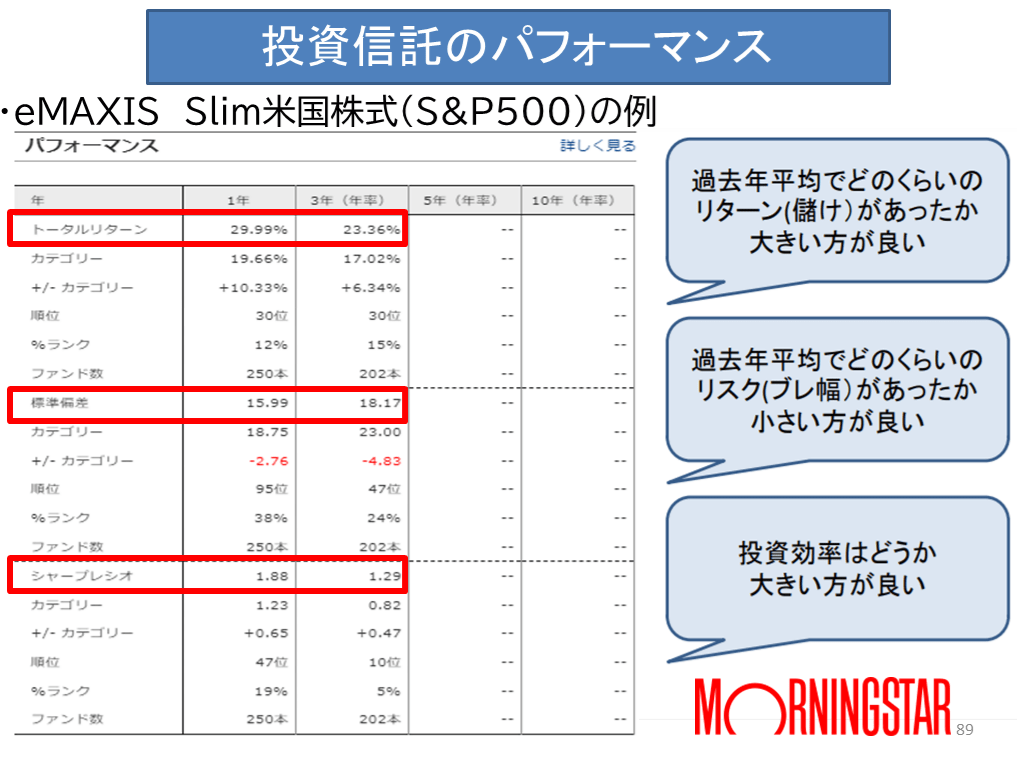

結論から言えば、NISA制度は手持ちの資産を長期で増やすことが目的ですから、運用成績の良いファンドが良いファンドの条件になります。そのためには、ファンドの運用成績を表す指標のひとつである「トータルリターン」や「標準偏差」、「シャープレシオ」に着目するとよいでしょう。

ここは少しむずかしい話にもなりますが、お付き合いください

特にこのトータルリターンは、分配金や値上がり益、ファンド購入や維持にかかった費用なども含めて。一定期間にどれだけ値上がり(もしくは値下がり)したかを示した数値のことです。

過去のトータルリターンが高いほど運用成績が良いファンドといえます。しかし、長期投資では3年間だけ好調のファンドではいけません。NISAのファンドは、この基準以外のコストやリスクも含めて長期投資が成功しやすいファンド基準を設定しています。

この200本を軽く超えるNISAのファンドを探す時に、金融機関の売れ筋ファンドランキングやおすすめランキングだけで決定してはいけません。それとWEBのヒットしやすい記事にも注意が必要です。

売れているファンドと優秀なファンドは違う事もありますし、おすすめされる商品は金融機関で大きく異なっていることもあり、取り扱いをしていないファンドについては当該の金融機関からは情報はでてきませんから注意です。

NISA投資信託の選定条件(参考)

初心者でもわかる!つみたてNISA投資信託の絞り込み基準

- 地域を特定せず全世界に分散投資している銘柄を選ぶ

- トータルリターンの高い「インデックスファンド」に絞り込んで選定する

- 維持費に当たる信託報酬が低い銘柄を選ぼぶ

- 規模と資金の流入は大事、純資産総額が大きい銘柄を選ぼう

ファンド検索の入口としてよく出来ているサイトとして「NPO法人DC・iDeCo協会」の「つみたてNISAナビ」の活用をおすすめしています。ぜひ活用してみてください。

参考

上記のNISAファンド検索を活用するといろいろなスクリーニングもできて、パフォーマンスの良い長期投資に向いた投資信託に出会えるでしょう。

皆さんはどんな基準でつみたてNISAの投資信託を選ぶ情報を得ることが出来るでしょうか。このサイトで気になる投資信託を絞り込めたら、各投資信託にはどんな投信なのかを記した目論見書や運用報告書で確認すればよいのです。

そして気にるファンドが絞り込めた込めたなら、NISA口座を開設したい金融機関にこの商品の取扱いがあるかどうかを確認することです。こうして投資できる投資信託と金融機関を絞り込むことができます。

投信ブロガーが選ぶ! Fund of the Yearを活用しよう

もうひとつ参考にしてほしい情報があります。

投資信託について情報を集めて、投資ブログを書いている投信ブロガーたちは、投資信託の事情通になっている筈です。「投信ブロガーが選ぶ! Fund of the Year 」は、投信ブロガーが支持する投資信託をランキング順に整理しています。

証券会社の宣伝や露出度、派手なうたい文句に惑わされずに、ブロガー視点の基準で本当によいと思える投資信託を投票で選んだものですから、信頼できる情報になり得ます。

日々投資や投信の情報を発信しているブロガーの「投信ブロガーが選ぶ! Fund of the Year 」はNISA運用でも貴重な情報源にもなります。

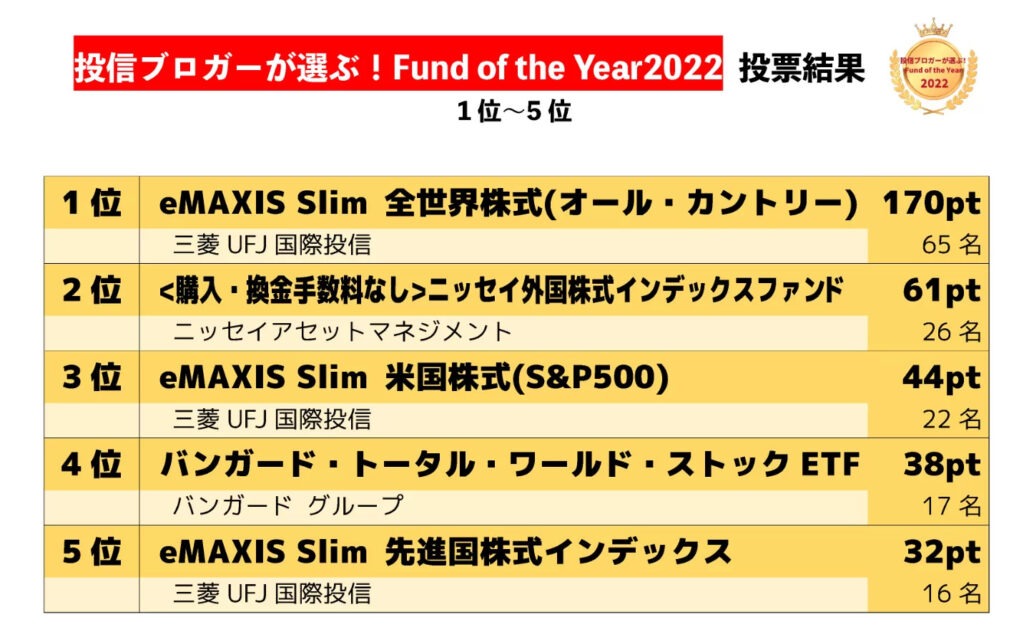

2022年のFund of the Yearの結果です。

この投信ブロガーが選ぶ投資信託は、2007年から行われており、時代と共に新しいファンドが次々と登場しながら下剋上の戦いが毎年続いています。

トータルリターンを前提とすると開始当初はアクティブファンドや世界株式に投資するETF、たとえばバンガードのVanguard Total World Stock ETF(VT)などに何年も高い評価が集まっていましたが、2014年にはパランス型のファンドにもランキング上位の評価になり、たとえばその頃はeMAXIS バランス(8資産均等型)などが安定的な人気でした。

2017年あたりからは、つみたてNISAの選定条件も視野に入れた低い信託手数量の投資信託が出始めて、手数料が高いイメージの投資信託でインデックス投資が低価格で出来る時代に入りました。

2018年頃からは米国経済・株式の好調が世界の株式を牽引する時代となり、全世界・先進国・米国などのインデックスファンドへ人気が集中する今の時代になりました。一時は米国最強で、大きく資産を伸ばした人たちが台頭しました。

特に2019年からは、三菱UFJアセットマネジメントのeMAXIS Slim 全世界株式(オール・カントリー)が第1位の時代となり、4年連続でトップの座をキープして、純資産総額も圧巻の14,957.81億円にも到達しています。

同時に米国投資ブームに乗り、さまざまな米国インデックス投資も高い評価を続けており、eMAXI Slim(S&p500)も投票3位にeMAXIS Slim 先進国株式も投票5位に入り、「世界・先進国・米国」というトリオの人気は現在は不動のものになっているように感じます。

このランキングの歴史を見ていると、 人気の投資先としては2000年代後半のアクティブファンドと途中でバランスファンドが人気となり、2017年からは世界株式と米国株と目まぐるしく入れ替わっています。

人気のファンドは、投票した年近くでパフォーマンスが良かった投信ファンドやインデックス投資ブームの人気の中で、コストを最小限に絞り込んだ投信ファンドが人気になっています。

この人気の世界株式インデックスファンドの正体は、米国の代表的な企業が7割近くを占めており、このふたつのファンドへの購入は重複投資となりますから避けて、世界は米国かとどちらかのファンドかに投資をしたほうがよいでしょう。

また8均等資産バランスファンドなどは、株式(国内・先進国・新興国)・債券(国内・先進国・新興国)・REIT(国内・先進国)の資産に均等に12.5%づつ分散投資をするもので、高い成長力はないものの安定性を求める運用としては長い人気があるのも納得です。

これらのファンドの流れが投信ブロガーから長年愛されているファンドでもあり、特に先ほどの世界投資の低い手数料、世界一のインデックスファンド運用会社のVanguardVTなどは、長い間にわたってランキング入りが続いています。

ここからNISA投資のファンド選びの基準がみえてくる

投信ブロガーが選ぶ!Fund of the Yearは、投資信託に投資する個人ブロガーがそれぞれの観点からみて支持するファンド(投資信託)を選んで、投票後に毎年ランキングを発表するというものでしたが、いかがでしたか。

このランキングは、金融機関などの利益相反がない純粋に支持された投信のランキングと考えられ、NISAでの投資を行うためにヒントや情報になります。

最近の投信ブロガーからの支持の傾向は、リターン・インデックスファンド・世界や米国への投資、一部はバランスタイプと投資を推奨するものが多く、今後の方向性は見えてきます。

納得の投資信託のまとめ

●eMAXIS Slimシリーズのコストに注目

全世界株式(オール・カントリー)圧倒的人気

先進国株式

米国株式

8資産均等

●<購入・換金手数料なし>シリーズ よりコストを求めた投信

ニッセイ外国株式インデックス・ファンド(購入・換金手数料なし)

●米国株式や世界へとの信頼が高い投信

eMAXIS Slim 米国株式(S&P500)

楽天・全米株式インデックス・ファンド

SBI・バンガード・S&P500インデックス・ファンド

Vanguard Total World Stock ETF(VT)

楽天・全世界株式インデックス・ファンド(通称 楽天VT)

eMAXIS Slim全世界株式(オール・カントリー)圧倒的な人気あり

これらの納得の投信の中からNISAで運用できる商品を選択することで、長期的な資産形成のベースとなるコア投資部分のポジションが築けるでしょう。

このブログ講座では、特定のファンドを薦めるものではなく、ファンドの選定基準や運用先の情報、ファンド検索の手段や注意点を解説しました。

短期的な投資ではなく、つみたて投資は超長期的な運用先を探すことが大事です。これらのファンドの中からあなた自身のタイプに合致した投資信託に出会えることを願っています。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】