ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

新着FPブログ講座

検索は

FP事務所の中でも数少ない独立系非販売のFP事務所トータルサポートです。ご相談の多くは、リタイアメントにともなうマネープランニングやそれに伴う資産運用、退職前の経済的自立による早期リタイア・FIREを目指す相談が大変多いFP事務所です。

NISAやFIRE・資産形成や資産活用の連載したブログや雑誌への関連投稿記事も投稿しており、自身の資産運用でも年間400万円超えのインカムゲインを得ており、多くの方に関心が高い『配当生活・配当所得』にも強いファイナンシャルプランナーがブログ形式でお得な情報をお届します。

*******************************

ファイナンシャルプランナーjp専門家登録

このブログ講座を書いているFP

寄稿記事の一例

FP事務所代表の横谷は、日本FP協会のAFP資格をべースとしての「資産設計業務」を提案していますが、運用による自身のインカムゲインがあるからこそ、独立系非販売系の数少ないFPとして、多くのクライアント様から支持されてたコンサルティングができるのです。

つまり『経済的に自立・中立による顧客に寄り添ったコンサル』の実現であり、クライアント様もそれに期待した申し込みが多いと推察しています。

このブログ講座は、お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説しています。

*******************************

FPブログ解説 FIRE実践での「4%取崩しタイプ」と「配当利回り4%タイプ」の違い

FIRE向けFPコンサルと 『年間400万円超えインカムゲインの獲得』レポートはここから

経済的自由FIRE攻略、もう会社に頼らない/FIREをFPが本気で支援(シリーズ50)はここから

少額非課税制度『NISA』を賢く使って、資産形成と資産活用を実現するブログ講座(シリーズ50)はここから

FIREに代表される多くの人が関心を持っている『資産からの不労所得』の具体的な実現方法が理解できます。

これにより、将来の年金不足の補填や豊かなリタイアライフのイメージが掴めるでしょう。

・資産形成後の資産活用の方法が具体的に分かります。

・将来、年金の不足部分を補填する投資所得の作り方が分かる。

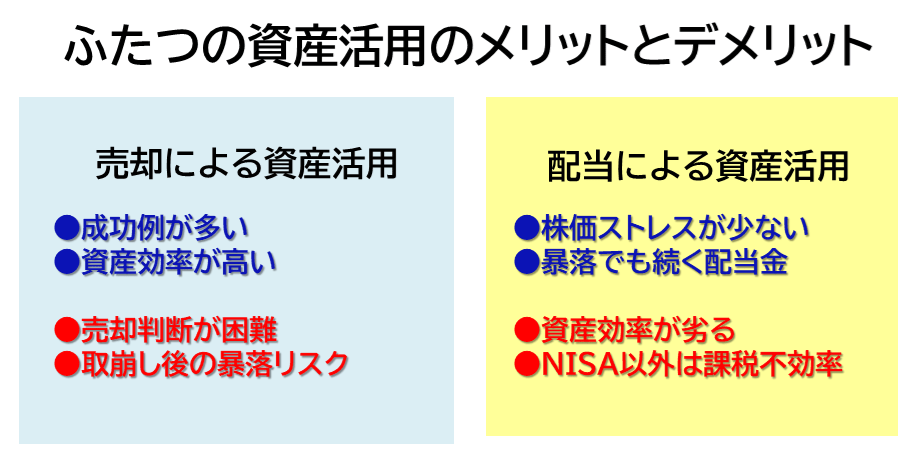

・ふたつの資産活用のメリット・デメリットが理解できます。

・資産形成のための運用指南はたくさん多く見受けられますが、形成した資産からどう果実を得たらよいかに触れた解説は少なく、多くの人がモヤモヤを抱えていますが、その部分が明快になります。

(またこれは経済的自由を目指す「FIRE」を狙う方や配当生活を目指している方にも参考になる投資法です)

FIRE(Financial Independence, Retire Early)経済的自立と早期リタイアを実現・維持するための資産活用法として、大きく2つの方法が知られています。

ひとつは、元本を含めて毎年一定割合(一般に4%の低率・定額)を取り崩す「4%取り崩し型」と、もうひとつは株式やREITなどからの配当・分配金で生活費を賄う「配当利回り4%型」です。

資産運用の多くは資産形成を目的とした運用で、NISAやiDeCoなどが将来のファイナンシャルゴールを目指す資産拡大を応援しています。

ここでは資産活用、FIREを目指す・実践するうえでよく語られる「資産の4%取り崩しルール」と「配当利回り4%活用」の違いやそれぞれの仕組み、メリット、デメリットをわかりやすく解説します。

それぞれにメリット・デメリットがあり、選択は年齢や運用力(資産形成経験)によって有利・不利が分かれます。

FIREライフや私的年金増額に向いているふたつの資産4%取崩し

元本を含めて毎年一定割合を取り崩す「4%取り崩し型」と言われる方法は、資産拡大を基調とする運用を継続することで、売却益から生活費を捻出する柔軟なスタイルです。

この方法は特に若年層のFIRE達成者にとっては、運用益も含めて資産を長期にわたり増やしながら使うことができる点で有効だとされています。

また、年金生活者などで公的年金が少ない人や生活費の充実・補填を半ば恒久的に行いたい人にも有効な投資方法です。

この運用に有利なNISAの活用については別の特集をご覧いただくとして、この形成した金融資産からどうやって生活費を受け取ればよいかについて今回は解説します。

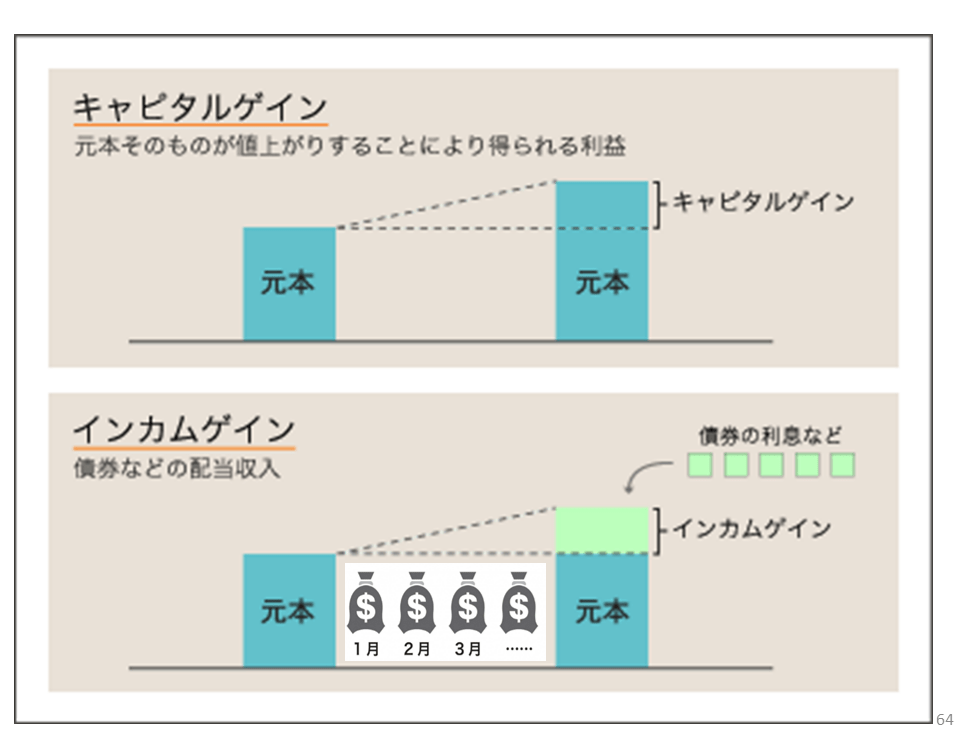

株式を活用した運用とは、企業そのものを所有して所有権を活用するという事です。企業活動の利益を追求して成長する力を活用した投資方法です。

投資している企業が配当や株価上昇という形で価値を還元することで、投資家である株主もその成長の恩恵を受けられます。

企業の活動がインフレを上回るペースで経済価値を生み出すという可能性に掛ける

投資した企業の利益成長が持続することで、株価は複利的に上昇することに期待する

この方法は長期での資産運用のリターンの力を活用し、資産形成が今後も継続することが重要なポイントです。株式などの成長資産に積極投資できるため、長期間にわたって高いリターンが必要な人に向いています。

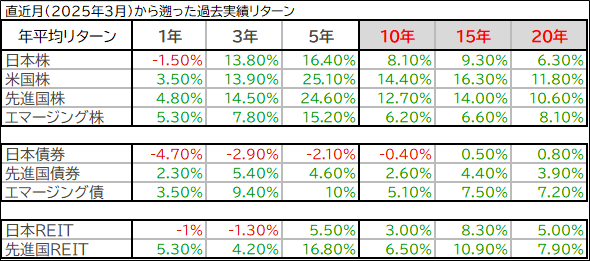

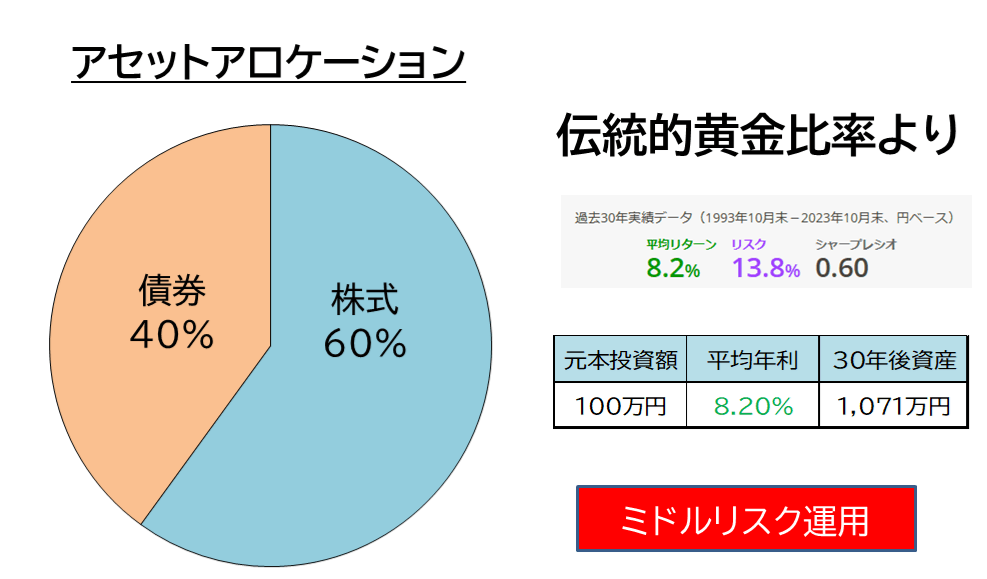

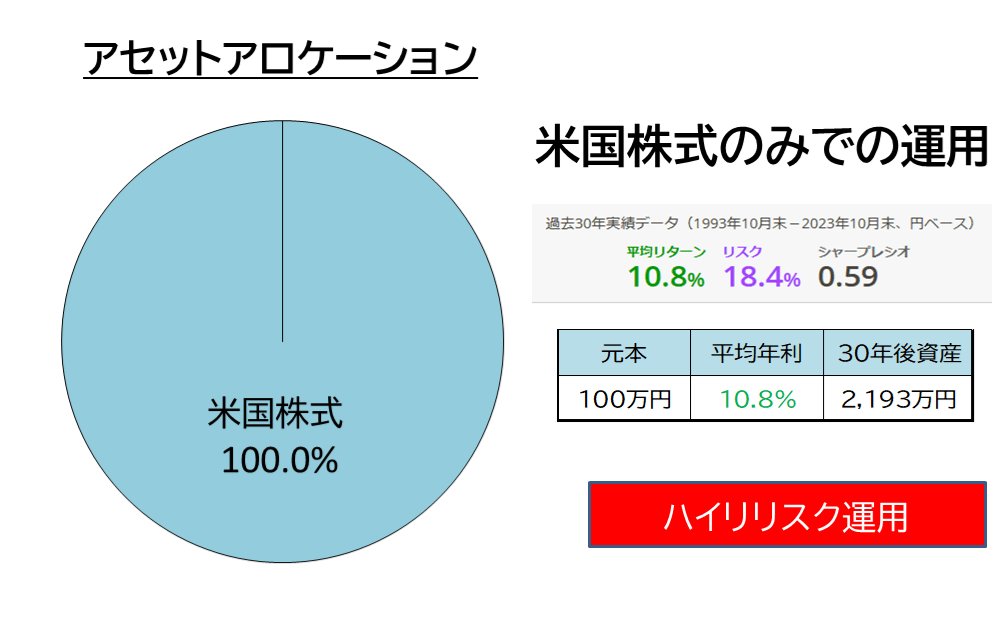

ちなみに2025年3月現在の各資産クラスの長期リターンは以下の通りです。

これは資産分析ツール「MY INDEX」からの弊所トータルサポート加工の一覧表ですが、見ての通り先進国株式(米国が65~70%以上占有している)や米国株式の長期10年以上の年平均リターンはなんと10%を超えています。

この方法の基本は資産の売却ですから、投信やETFの一定額や口数の売却が向いています。

個別株式は当たればより早く大きく成長する可能性がありますが、個別リスクのインパクトが大きくなるため、売却ルール活用では株価指数に投資するインデックスファンドが推奨されています。

成長し続けるインデックスファンドを売却して生活資金を獲得する「4%資産取崩しルール」という方法は、更にふたつの方法があります。次に定率取崩しと定額取崩しといった2つの取崩し方法を解説します。

資産4%定率売却崩しでキャピタルゲインを獲得する方法

運用残高1,800万円の4%取り崩し例で比較

基本運用イメージ(運用リターンを5%に統一する)

たとえば資産1,800万円ならば4%にあたる72万円または固定として72万円を生活費として現金化するとする。

一方で、残った資産は5%リターン獲得ができれば、増えるため残元本は成長します。

◆4%定率取崩しとは?

毎年の資産残高の4%を計算して取り崩す

資産残高が増えれば取り崩す金額も増え、減れば減ります

具体的な定率取崩しの例

1年目

初期資産:1,800万円

- 初年度運用益:1,800万円×5%=1,890万円

売却収入:1,890万円 × 4% =75.6万円

残高1,890万円 – 75.6万円=1,814万円になる

2年目

初期資産1,814万円

2年目運用益:1,814× 5% =1.904万円

- 売却収入:1,904万円×4%≃約76.1万円

- 残高1,904万円 – 76.1万円=1,829万円になる

- 資産評価額が5%上昇すれば、微増ながら増加していく。こうして年々、元本額も着実に上昇するので、インフレなどに対応しやすい

メリット

資産が減っているときは取り崩し額も自動的に減るため、資産寿命が長持ちしやすい

市場に応じて柔軟に取り崩し額を調整できる

デメリット

毎年の生活費が不安定になりやすい。株価が下がった年は取り崩し額が少なくなり、生活水準を下げる必要がでる

生活予算の計画が立てにくい

資産4%定額売却崩しでキャピタルゲインを獲得する方法

◆4%相当定額取崩しとは?

初年度に資産の4%(たとえば72万円)を取り崩し、以降も同じ金額を固定して取り崩す

インフレ率に合わせて年ごとに金額を調整することも必要に

メリット

毎年の生活費が一定で、支出計画が立てやすい

精神的な安心感がある(予算管理がしやすい)

デメリット

資産が減っても取り崩し額は変わらないため、市場が不調な時に資産を大きく削ってしまうリスクがある

「順序リスク(リタイア直後に暴落が来ると資産寿命が縮む最大リスク)」にとても弱い

資産寿命の観点だけで言えば、定率取崩しのほうが資産減少のスピードは遅くなります。

ただし大事なのは売却した資金をあてにして生活できることで、定率の場合は取崩し金額に変動・増減のリスクがあり、精神的にはきつくなり、机上だけでは優劣は決められないでしょう。

また資産寿命をご自身で管理する必要があり、老後が長くなればなるほど高度・慎重な設計が求められます。

具体的な定額取崩しの例

1年目

取り崩し前の資産:1,800万円

- 資産固定取り崩し額:1,800万円×4%=72万円(固定)

初年度運用益:1,800万円×5%=1,890万円

売却後資産=1,890万円 - 固定72万円 =1,728万円

年間成長分:1,728万円 × 成長5% =86.4万円

年末資産:1,728万円 + 86.4万円 =約1,814.4万円に微増

2年目:

取り崩し額は固定72万円(このモデルでは毎年同額)

その年の資産は、前期末の1,814万円から72万円を引いた残りに5%の成長が加わる

※このように、毎年固定額を取り崩すため、現金収入は安定します

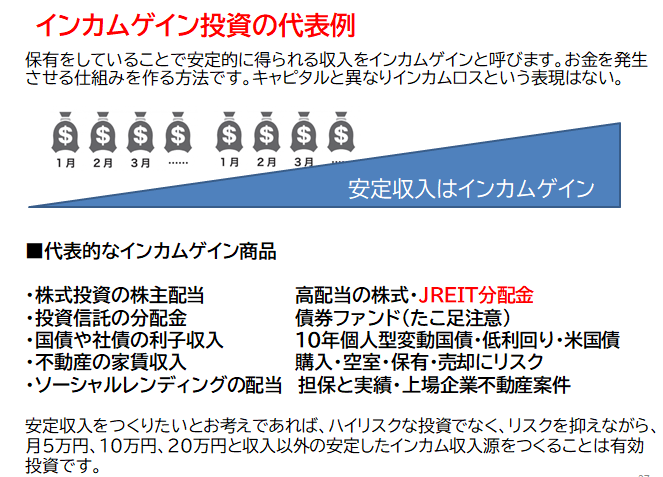

売却をしないで配当利回り4%を受け取り続けてインカムゲインを獲得する方法

この方法は、主に配当金や分配金で生活する方法で、元本には原則として手を付けません。売却でなく保有を基本とした取崩しスタイルです。

日本人には向いているゆったりとした運用方法で、資産配分を決めたらひたすら入金を待つだけの投資方法です。

主な投資先としては高配当株やETF、J-REIT、インフラファンド・債券・不動産投資などからの安定したインカム収入により、生活費を賄なう方法です。

このスタイルは、50代以降のFIRE層に特に向いており、安定的・定期的な不労収入があることで精神的な安心感を得やすいという特徴があります。

ただし、高利回りの株式には景気変動や企業収益変動での減配や価格下落のリスクがあります。また高い配当利回り確保を優先することは、成長性の低い銘柄に偏る可能性も高くなることに注意が必要です。

例

運用残高1,800万円の場合での4%配当受取りの例

基本イメージ

投資先(例:高配当株、J-REITなど)から、初期資産1,800万円に対して4%の配当=72万円を受け取る

この配当収入を生活費に充て、原則として元本には手を加えない

また、資産の値上がり(年5%の成長)があるため、翌年以降は資産の評価額が増え、同じ4%を乗じた場合、配当収入も増加します

具体的な事例

1年目

初期資産:1,800万円

配当収入:1,800万円 × 4% =72万円配当金を受取り

(配当落ちを4%としてその後株価が5%上昇する)

年末の資産評価額:1,728万円 × 1.05 =1,814万円になるが保有のみ

2年目

- 2年目資産:1,814万円

配当収入=1,814万円 × 4% =約75.6万円

資産評価額が5%上昇すれば、微増ながら資産も増加していく

- その後も配当を受け取り続けて売却はしない

こうして年々、配当額も資産額も上昇するので、インフレなどに対応しやすい

特徴・メリット

元本を維持できるので、長期にわたって安定的な資産保全が期待できる

- 売却などの行動は不要で保有して配当を受け取るのみの運用スタイル

- 資産評価額が増えると配当収入も上昇するため、将来的な収入改善が見込める

投資先として、比較的安定した配当を出す企業やファンドを選ぶことで、リスクの低減が可能

注意点(デメリット)

配当を出す企業は、必ずしも高い成長率を伴っていない場合が多く、資産成長(株価上昇率)が他の成長銘柄に比べて低いケースもある

企業が業績悪化や市場環境の変動により配当を減額・停止するリスクが存在する

配当水準4%を常に維持することは、必ずしも容易ではない

NISAの成長投資枠にも投資して投資効率を上げよう

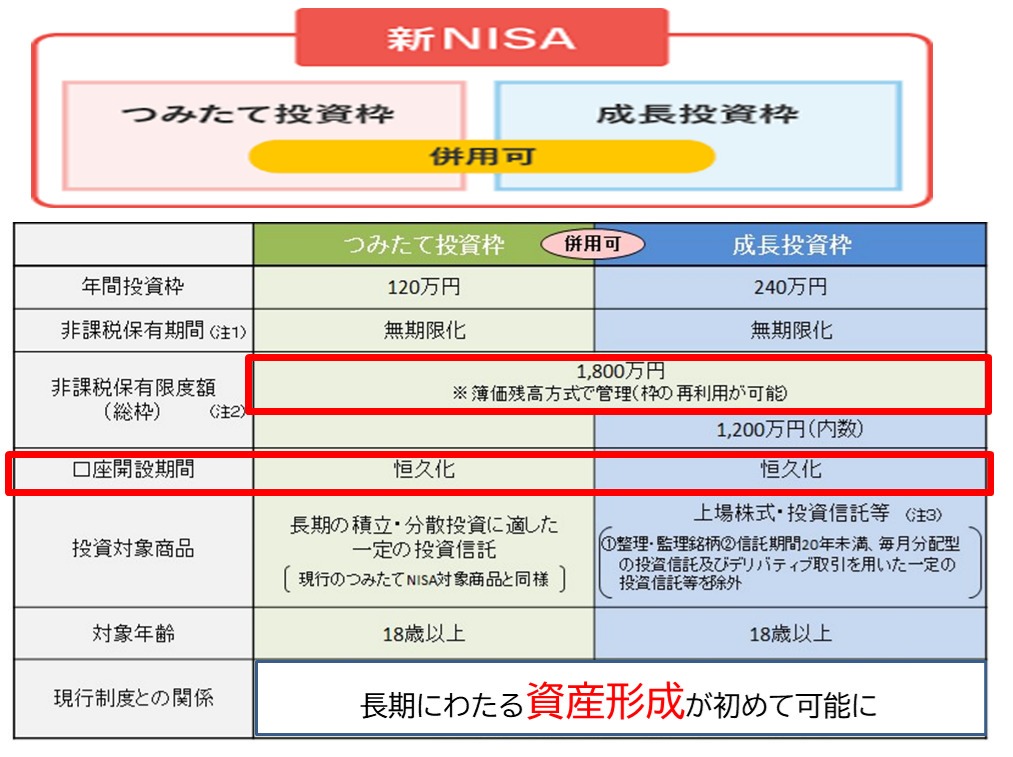

NISAとは国の資産形成の制度で正式名称は『少額投資非課税制度』という投資制度で得た利益に税金がかからない制度です。

普通は、株や投資信託で儲けが出たら約20%(正確には20.315%)の税金を払いますが、NISA口座を使えばその税金がゼロになります。制度は改訂された関係で通称”新NISA”とも呼ばれています。

新NISAには、「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。それぞれ目的や使い方が異なり、年間で使える投資上限額や合計の非課税枠も決まっており、以下の通りです。

つみたて投資枠は、長期・分散・積立投資を支援するために適した枠で年間最大120万円、元本合計で最大1,800万円まで利用できます。

対象となる商品は、金融庁が選定した低コストで長期運用に適した投資信託ばかりで、コツコツ積立投資をしたい人に向いており、定期的な積立設定が前提です。資産形成にはとても有効な方法です。

先程の定額・定率での4%資産取り崩しは、このつみたてNISAで資産拡大したインデックスファンドなどを取り崩すイメージだとお考え下さい。

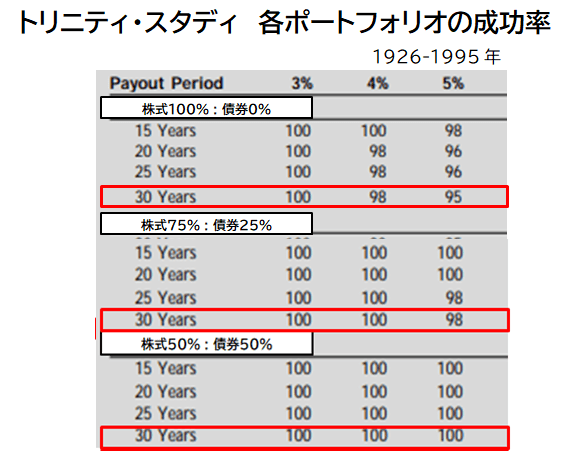

FIREでは4%資産取崩しがある程度の安全な方法だと言われています。これは米国トリニティ大学の研究が有名で、いくつかの株式と債券の比率を70年間の過去実績で検証田したレポートがFIREを目指す人には知れ渡っています。

この検証では、過去実績では株式100%でも4%資産取崩しをしても元本は毀損しなかったと長期データでは解析されているのです。

また成長投資枠は、株式やREIT、幅広い投資信託などに自由に投資できる枠で、年間最大240万円、最大で1,200万円まで利用できます。また、つみたてNISAも合計で1,800万円まで利用可能です。

こちらは個別株や高配当株、J-REIT、インフラファンドなどの多岐な投資対象となっており、配当収入や値上がり益を狙いたい中上級者や年金受給者運用・FIRE志向の人に適しています。

NISAの4%取崩しだけで生活費の補填は難しいでしょう。多くても年間80万円前後の売却益や配当が非課税になるだけです。しかし、全体の投資額のうち最大元本1,800万円までの利益が非課税になるのですから活用しない手はありません。

このふたつの資産活用方法によって購入する金融資産と運用方法は大きく異なります。

また4%売却による資産活用の場合には、『シークエンス・オブ・リターン・リスク』という株価の変動リスクがあることも忘れてはいけません。

『シークエンス・オブ・リターン・リスク』とは、投資の平均リターンが同じ(4%)でも、取り崩しを始めた直後に大暴落があると、その後にいくらリターンが良くても、資産が回復せず早く尽きてしまう可能性があることを指すことです。

下の表は弊所で作成したものですが、表の一番下が『シークエンス・オブ・リターン・リスク』発生に該当し、取崩し6年間比較でも一番上の4%運用、次の7%運用は資産の毀損では発生しませんでした。

ただし一番下の13年間での試算では、取崩し初年度に30%の下落or暴落レベルが起こると、その後の資産取崩しと運用でも資産は拡大しにくく注意が必要です。

4%定額定額取崩しのモデル比較

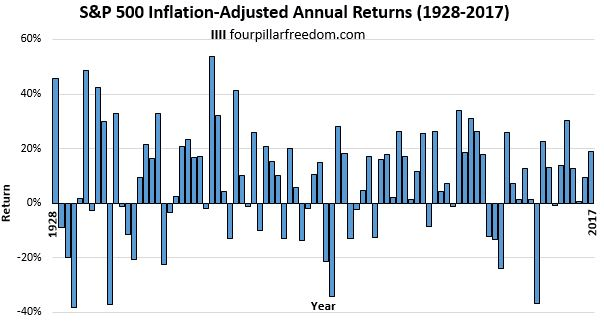

また、過去変換平均リターンが10%超えだった米国株式も毎年伸び続けることはなく、5年以上も低迷した時期やマイナスリターン年も下のグラフで見てもたくさんあり、取崩しにはタフな忍耐力が必要だと考えています。

S&P500長期年間収益率

たしかに通期で見たら、プラスかもしれませんが日々金融資産が減る、連続して複数年続く中で定期的に売却するリスクは途方もなく不安です。通期では伸びていると考える机上と精神上のギャップが大きいと考えます。

この辺りがインカムゲインを重視したポジション運用ではあまり大きく気にする必要はなく、景気悪化で配当が減る前に多少ポジションを積み増しておくだけでも精神的な配当安定の安心感が得られます。特に収入がなくなった年金・FIRE生活者にとってはこれは大きな支援です。

S&p500の10年チャート

そこで両者の比較まとめを整理

収入の安定性

運用資産取り崩しは、現金収入が確保でき、生活設計の大きな支援になる。

配当受取り型は、資産は増えにくいが毎年の受取額が、事前に分かり対応しやすい、

資産成長により将来的には運用額の拡大や配当額増加も期待でき、インフレ対応や生活費の上昇に追随しやすい

資産の扱い

取り崩しは、元本から毎年現金化するため、運用成績が悪化すると将来の資産基盤が縮小するというリスクがあるが、資産の寿命に応じた受取りが長期で可能になる。

配当型は、元本をなるべく維持して配当を受け取り続ける方法。増加分が配当の増加につながるため、長期的な資産保全がしやすい

成長率との関係

仮に年間5%以上の成長が安定して実現できるならば、取り崩しの場合も資産は減らず、むしろ増加する可能性がありますが、その分定額取り崩し額は一定のため、将来のキャッシュフローは固定される。

一方、配当型は、資産が5%成長するものの配当で4%吐き出すという構造があり、資産自体は増えにくい。業績改善局面では、翌年以降の配当収入が自動的に増えるため、より柔軟な収入増加が期待できる。

運用方法の違いで同じ金融資産活用商品も選択でこのような違いが考えられます。

このふたつの運用方法をどう活用すると私たちの資産活用にプラスになるのか?について最後に考えてみたいと思います。

まとめ

結論

今回解説したふたつの資産取崩し方法ですが、例で取り上げた通りどちらの方法も前提条件(初期資産は1,800万円、年5%の成長前提、4%取り崩しまたは4%配当)では初年度は同じ72万円の現金収入が生まれます。

しかし、長期的な視点で見ると・・・

4%定額取り崩し方式は、初期の現金収入は安定しているものの、固定額のためインフレ対応が難しいほか、資産の減少時には大きく減る可能性が高い。

- 4%定率取り崩し方式は、初期の現金収入は安定しているものの、運用額が減ると受取り額も減ります。逆に経過とともに資産も増加すれば受取額も増加し、インフレにも強い運用です。(シークエンスリスクが最大のリスク)

- また定率取崩しは、運用額に比例して受取額が変動する関係で、資産寿命自体は長く活用できます。ただし、生活活用資金も減るのでタフな運用が必要です。

4%配当方式は、元本をそのまま維持しながら、固定で見込み額の配当を継続的に受け取れます。また成長によっては次年度以降の配当が増加する可能性もある。ただし、配当・分配金が必ずしも保証されているわけではない点は考慮する必要がある。

最終的な選択は、将来の生活費の予測(インフレ対応やライフイベント予算・公的年金額)や、投資家のリスク耐性や運用先の成長性・配当安定性への信頼度に依存するでしょう。

このように優劣はありますが、安定性重視かつ今後増加する収入を目指すのであれば、資産成長によって配当収入が増える可能性のある「配当利回り4%方式」が精神的に楽であり魅力的だとインカム投資家の私は個人的には考えています。

皆さんもいつかは形成された資産を解約したり取崩ししたりしますから、この違いを知っておくことはとても大事です。

また運用先自体も取り崩し方式によりまったく同じ資金でも違ってきますから、戦略を立てておくことをお勧めしたいと思います。

アセットアロケーションがインカム資産を安定させる

始めから読むはここから

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

これまで40代からの特別な収入の高い人ではなくても『金融資産5,000万円』を作る方法をシリーズ化して解説してきました。さまざまな運用方法があるのもお判りいただけたと思います。

またこの全50回でのシリーズを読まれた人は、金融資産を作る目的やその具体策については相当理解が進むでしょう。

メールでのお問い合わせはこちら

今回のFPブログ講座いかがでしたか? これらのブログ講座は皆様の「日本ブログ村」などへの下のクリックバーナーでのポイントが作成の原動力になっています。少しでもこの情報が役立ったとお考えの方は、下のバナーをクリックください。

当事務所のお得な情報提供記事へのエネルギーになります。ご協力を!!

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】

独立系FP解説 定年退職金を受け取ったらどうすべきか【下町FPブログBlog】  独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】

独立系FP解説 セミナーで言わない米国債券投資で自分年金作り【下町FPブログ】  独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】

独立系FP解説 お問合せ 米国債活用の自分年金づくり【下町FPブログBlog】  独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】

独立系FP解説 毎月分配型投資信託の投資有効性を考えてみた【下町FPブログBlog】  独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】

独立系FP解説 40代の資産形成はコツコツ投資のラストチャンスで?【下町FPブログBlog】  独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】

独立系FP解説 50歳でiDeco開始はまだ間に合うのですか【下町FPブログ】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】

独立系FP解説 退職金と税金課税の仕組みの基本を事前に知ろう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】 独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】 独立系FP解説 米国ETF 年間20万円分配ポジションの公開【下町FPブログ】インカム投資入門  独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】関連記事

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】