新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

新着FPブログ講座

検索は

新NISAの隠れたる『リスク』に注意しよう

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 暴落リスクだけではないNISAの隠れたリスク

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。全50回のシリーズですが今回は49回目のお届けとなります。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回解説しましたが、NISAでの最大のリスクは何度も解説している通り「暴落」での対応間違えによるリスクに間違いないでしょう。

株式を中心とした資産運用をしている以上は、暴落や大きな価格調整は避けられないのですが、この対応を誤ることで「投げ売り」といった誤った投資行動を起こしてしまうリスクがあるから注意が必要です。

これが保有残高の急減少による元本割れ損失からの狼狽売りという結果になります

早く売って改めて買い直した方がよいのは事実ですが、、、

しかし、時間を掛けた積み立て投資とNISA枠がそうはさせません

そして損失がさらに膨らみ、怖くなって放り出し売却というパターン

資産運用やNISA特有のリスクなども実はあります。それらについても知識として持ち、対応策を知っておくことで、リスクを回避できる行動をとることができるでしょう。

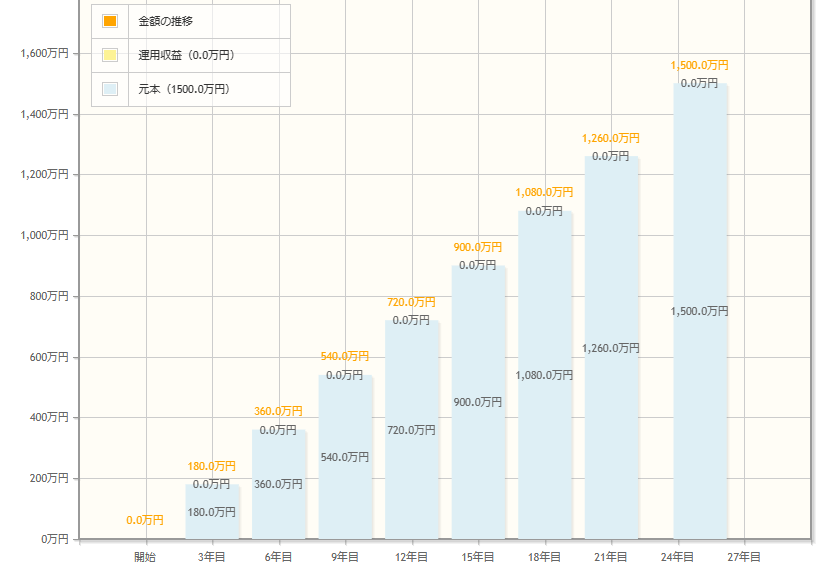

たとえば、資産運用の話をする時に私たちFPは、シミュレーターも使って緩やかな右肩上がりの資産拡大グラフをよく提示します。元本や追加投資に対する一定の利率を掛けての資産が拡大するイメージのグラフです。

こんな下のグラフのような感じのグラフを使用することで資産運用がイメージできるのですが、現実の資産運用は2年間連続でマイナスになったり、ほとんど変わらない年もあるのが実態です。

そんな時、先ほどのような大きな暴落が起こること、イメージした資産運用に対して乖離してしまうことで慌てて売却してしまうといった事態を起こってしまうのも資産運用の誤解のひとつとして覚えておきましょう。

使用する資産運用イメージ

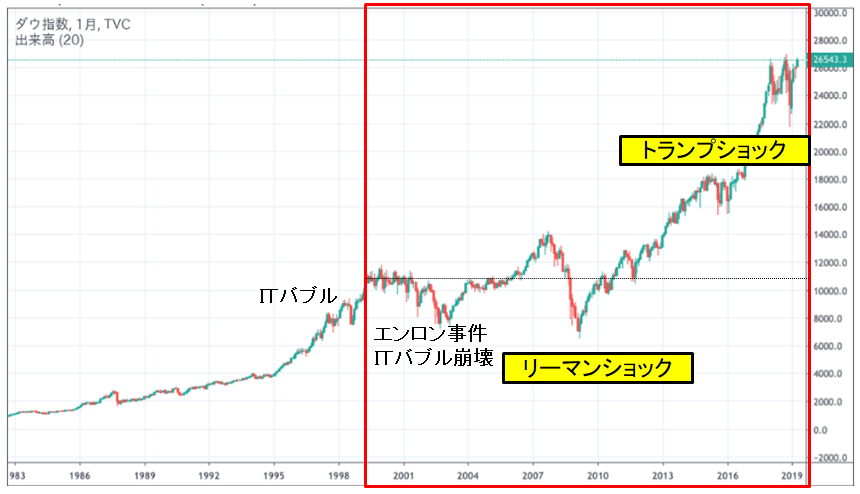

現実の資産運用のチャート 米国ダウ平均長期推移

現実のチャートは上下やヨコヨコを繰り返すもので、投資先に経済的な長期的成長力があれば、その中でも徐々に上昇を続けるのが現実的な世界だと覚えておいてください。またある時、突然急成長をしたりもしますから、市場に居続ける事もとても重要です。

いよいよこの『40代からの金融資産5,000万円構築』のシリーズもあと本編は2回となります。ここで最後につい起こしがちな勘違いやNISA独特のリスクについて考えてみたいと思います。

あなたのお金の心配を解消して、マネーストレスフリーを支援する下町FPの横谷です。リスクとは不確実性のことであり、リスクは危険=「Danger」だと解釈する人が多いのですが、この場合の不確実性とは、「好ましくない事象が発生する可能性」のことを指しており、危険性ではなく=『フレ幅』だと解釈します。

資産運用での不確実性とは、いったい何なのでしょうか?

資産運用の不確実性とは、「将来起こりうる事象が分かっているが、それが起きる確率やフレ幅が事前には分からないもの」と解釈するとすれば、その不確実性にどう対処すべきかを知ることや、リスクの回避や軽減などを理解しておくことが役に立つはずです。

リスクに関して必要な情報を入手して分析(リスク特定・分析)し、対応の優先順位を策定(リスク評価)しておくことが代表的な準備であり、実際にその時に行う行動が整理できるでしょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

暴落だけでないNISAで起こしがちな”魔の継続リスク”とは

実はNISAでのリスクは暴落だけではなく、思わぬところにリスクは存在しています。たとえば『継続リスク』といわれるリスクは、NISA運用ならではの魔のリスクです。

NISAの運用は長期での積み立て投資が基本です。自分が選択した投資信託の寿命を考えたことがありますか?

特にインド株式や米国株式・日本株式などの地域・国限定のインデックス投信は、急激な価格変動がつきものですし、これらの旬な流行のテーマ型の投資信託なども一定の時期や期間には大きなパフォーマンスを出したりします。あるいは伸びるはずの市場といったテーマ性が外れる事もあります。

積立NISAは10年~20年といった長期投資ですから、買っている事すら忘れてしまうような投資です

もっと成績の良いファンドに目が行きがちになるのが、魔の継続リスクです

一方、人気の全世界投信などは急激なパフォーマンスというよりは世界全体の経済成長に託すといったタイプの投信であり、地域や国限定の投信よりパフォーマンスが及ばなかったりマイナスに動くことすらあります。

こういった状況が一定期間続くと、他の銘柄に気持ちが移りがちになってしまったり、自分が乗り遅れてしまったような感覚に陥る人もでてきます。

そこでよりパフォーマンスの高い投信への乗り換えをしたくなる気持ちが大きくなります。これがNISAでの放置投資からの魔の乗り換えリスクになるのです。

他の投信や銘柄に移り気となり、人気の投信に移管しようとすることは、長期投資の観点からみればある意味大きなリスクです。隣りの芝は青く見えるもので、ネットなどでのいわゆる投資系のインフルエンサー記事や投資向けのSNSや動画で新しい急成長の投信などを紹介していると、ついつい乗り換えたくなるものです。

ましてや実際に大きな利益を出しているような動画やブログ記事、証券会社の記事などを読めば、気持ちが大きく揺れるのも致し方がないことです。

これらの宣伝とも言える情報は、ある意味投資信託を乗り換えさせて、”手数料を稼ぐ手法”つまり「乗り換え営業的」なアプローチに見事にはまる事にもなりかねません。

また、一時的にパフォーマンスのよい商品に乗り換えるよりは、より安定的なインデックス市場に投資が出来る投信を当初から選ぶべきで、乗り換えには疑問がつきます。

流行や旬な投資先への移り気は隠れたるリスクです

いずれにせよ、つみたてNISAを中心にして資産運用でやってはいけないことは、つみたてNISAをやめることや何となく乗り換えることです。つみたてNISAで投資をしなくなることや積み立て額を減らしたり、途中で売却したりすることも避けたほうが結果はよいと考えられます。

特定口座からのNISA口座移管にも誤解リスクがある

実は現在保有する特定口座のポジションをNISA条件に合致するからと、2024年以降の非課税を活用してNISA口座へ移管したいと考えている人は多いと思います。

しかし、売却をしないでNISA口座に移管するシステムはこの制度にはありません。保有しているポジションを一旦売却して新たなNISA枠へ買い直すといった方法しかないのです。

それでも特定口座に置いておくよりは売却・配当の20.315%非課税は魅力的です

新らしいNISAが開始される中で、すでに特定口座で運用をしていた場合のポジションを継続すべきか、NISA口座にて運用するほうがよいのかを悩んでいる人も多いと思います。

はじめにこの特定口座とNISA口座の大きな違いは、「利益に対して課税されるか・されないか」の違いだけです。特定口座での維持と売却による買い直しの選択基準の判断を間違えるとポジション復活や思わぬデメリットを受けてしまう事が実はあります。

特定口座⇒NISA口座リスク??

特に一旦売却をするということは、一旦ポジションの損益が確定してしまうために、その時のポジションの損益状況によって移管すべきかの判断基準が異なってきます。

あるいはその後の市場の価格変化や、新NISAへの再購入価格などによっても、結果的に買い直さないほうがよかったなんてことにもなりかねない事態になってしまいますから、慎重な判断が必要です。

NISA口座への買い直しの狙いは恒久非課税ですが、ただ特定口座にある銘柄を買い換えればよいものではなく、さまざまなケースを想定して対応を検討すべきです。

売却移管で考えられる3つのパターン

① 含み損があるポジションは即断で可

特定口座で投資した株価が下落した結果、含み損がある時は、原則迷わずNISA口座に移管しましょう。

- 価格成長を狙うインデックス投資信託の場合、この後価格の回復見込みがあるものは再投資してもよいでしょう。

- 時間軸でこういった商品は、回復する可能性があるのでしたら積み立て投資を続けるべきです。

- 配当狙いの場合も売却しても問題ありませんが、配当・分配金が下落分を回復するのかがポイントです。

- 最後に側室確定した場合、今年の譲渡益ての損益通算が出来れば、税金の還付も期待できるでしょうからタイミングも重要です。

逆の見方をすれば、損失を確定した価格での売却買い直しは、積み立て枠でも成長枠でも低い価格で買えますから、簿価価格は低くなりますから、NISA投資枠を多く使わなくても活用できるというメリット的なものも発生します。

よく年末に年間の譲渡益がでている場合、一旦売却して損失を確定させて損益通算する『ポジションのお化粧直し』での税金還付では有効ですが、それを目的にして買い直しをする必要はありません。

NISAの年間の投資枠の状況や資金を考えて売却をすればよいでしょう。新NISAへの満額への資金が少ないのに、あまり損益通算や損失の繰越控除の最長3年繰り越しなどを考えていると、利益が出やすいポジションタイミングを失する事にもなりかねません。この損失ポジションを一旦確定させる方法は、移管の是非が分かりやすい状況だと思います。

② 運用損益が少さいポジションは是々非々で

特定口座での運用ポジションが思ったほどの利益で出てないケースも多くあります。特にを含み益がほとんどない場合は、特定口座の売却益確定の影響はほぼないと考えることができるでしょう。

この場合も、含み損がある場合と同様の考え方でNISA口座に移管できます。単純にNISA口座へ移管して投資をした方が非課税のメリットが受けられるから移管すると考えましょう。

③ 含み益がある場合は比較検討が必要

特定口座のポジションで含み益がある場合は、少し厄介です。含み益があるのは良い事なのですが、さまざまな観点から比較検討しての判断が求められます。

長期運用で購入した株価や投信価額に利益が乗って含み益になっていることはよくあることです。ここで注意しなくてはならないことは、含み益のあるポジションを売却すると利益に対して課税されてしまう事です。

特定口座で含み益があるポジションを売却してNISA口座に移管する時、利益確定をした瞬間に所得税と住民税の20.315%が課税されます。

課税が売却額ではなく譲渡益に対しての課税ですから、投資元本100万円の元本のポジションが倍に上昇して200万円になっていたとします。このポジションでの含み益は100万円です。

この状況でこのポジションを売却したとします。すると含み益100万円に対して税率を簡易的に20%だとしても20万円の課税がされて、投資口座には元本100万円と源泉後の80万円が入金されます。

新NISA口座での投下できる資金が140万円となれば、投資信託では購入できる口数が減りますし、株式では資金不足で購入できなくなってしまいます。

どこでこの見極めをしたらよいかと言えば、まずはその前に掲げた含み損がある場合や含み益が小さい場合のポジションを処分することを先に考えましょう。次に含み益があるポジションの移管を考えることをおすすめします。

トータルリターンでの比較も忘れずに

あとはトータルリターンでの考え方からの優先順位をつけるとよいでしょう。つまり、これらのポジションをそのまま特定口座で保有した場合との比較や配当重視のポジションでしたら課税と配当金とのバランスをみるのも着眼点になります。

投資信託の移管売買の考え方

まずは無配当・再投資型の投信の場合は、この場合は価格がこれからも上昇するものが選択肢になります。200万円だったポジションが売却・課税後180万円ですから、でしたら投資元本は10%減少していますからNISAで今後10%以上の成長が必要です。

この成長が見込めるタイミングでしたら投信の入れ替えとしての移管をしてもよいとの判断ができます。もちろん特定口座のポジションがあと100%、つまり300万円になったことを考えてみれば、含み益が200万円となり、売却後は100万円の元本と140万円の課税後の譲渡益の合計で240万円となります。

逆にNISA口座に移管してしまうと180万円からのスタートであり、元本100万円が100%伸長した場合は280万円です。売却をした場合は、もちろんNISA口座内売買で非課税となり280万円がそのまま手に入ります。

こいった観点と共に入れ替えをする投資枠部分や値動きから移管の売却タイミングを計るとよいでしょう。

配当重視株式の移管売買

配当株式の移管では、利回りの観点で判断できます。例えばリートで年間5%の分配金出す銘柄の移管を考えてみましょう。元本は50万円の2口の100万円です。

同じように100%の含み益があり、100万円の含み益と現在200万円の評価額になっているとします。このポジションを特定口座内で売却すれば、同じように20%が利益に課税されて手取りは180万円になります。

ここで新NISA口座に再投資をしようとすれば、手取りがが減ってしまい投資が出来なくなる可能性がでてきます。同じ銘柄に再投資をするには追加資金が必要になるといった事態が起こり、追加資金が必要になります。

またリートなどの高配当株式でいえば、家賃に支えられた分配金は長期で約束されており、もし5%利回り分相当だとすれば、追加投資をしても4年間以内の分配金でペイが出来そうです。

5%利回りならば、4年で累計20%であり配当は非課税で受け取れます。またこれ以降の保有による配当利益の非課税の続くとすれば、20年で累積資産は100%となり現物不動産投資よりも高い利回りが安定的に受け取れるでしょう。

NISA口座で買い直した方がようのか、最終的なトータルリターンの投資成果を見ながらどこで課税されるのがよいのか、どこから非課税でよいのかを見極めての売却タイミングを計ることになります。つまり課税の前倒しをしてどこから非課税に移行するのかと購入資金の確保がポイントです。

割れないタマゴ『オルカン一筋』は損なのか?

新しいNISAは、制度による非課税や購入枠が恒久化されただけに逆にさまざまなリスクが潜んでいます。

本来投資信託はさまざまな株式などの銘柄を一定の条件で組み合わせたセット商品です。ひとつひとつの銘柄を分析することなく、一定の手数料を支払ってファンドを組成してくれる銘柄が分散された便利な商品です。

たとえば大人気のファンドの主流は全世界に投資するような株式投資信託です。アジア・米国・ヨーロッパ・新興国と千以上の株式をひとつにまとめた商品が人気です。

これらのファンドは多くの場合米国のみの投資信託よりもパフォーマンスが落ちることが多かったのは事実ですが、米国一国投資に掛ける投資方法よりも全世界に投資するファンドが人気なのはリスクへの警戒感の現れだといえるでしょう。

eMAXIS Slim 全世界株式(オール・カントリー)は、非常に人気の高い投資信託であり、NISAやiDeCoで運用している人が多く、インデックスとしてMSCI オール・カントリー・ワールド・インデックス(日本含む、配当込、円換算ベース)に連動した投資信託です。

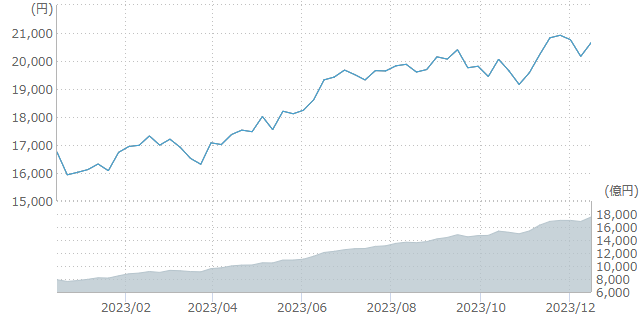

例えば今大人気のeMaxis slim全世界株式オルカンなども国内では絶好調のように見えますが、実は円安といった為替がプラスに影響しており、投資対象指数であるMSCIオール・カントリー・インデックスは円ベースと比べてそこまで絶好調ではありません。

つまり株価自体が軟調+円高に振れれば、大きな打撃が予想されることを多くの投資家は理解していません。これは全世界オルカンが悪いのではなく、円ベースでの短期的には異常ともいえる円安が追い風になった結果です。

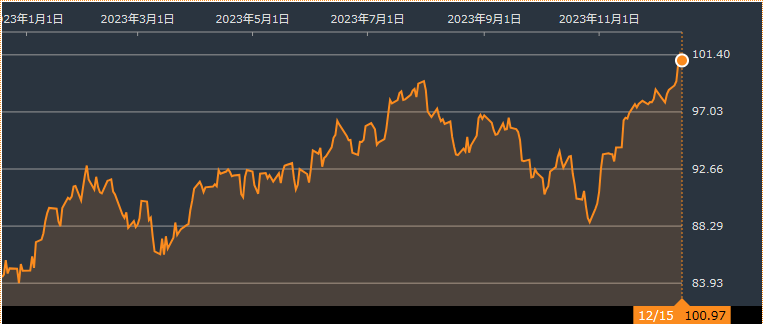

eMaxis slim全世界株式オルカン(円建て)とMSCIオール・カントリー・インデックス(ドル建て)を比較してみると分かります。

eMaxis slim全世界株式オルカン 2023年1年チャート

ACWI US オール・カントリー・インデックス2023年 1年チャート

このふたつのファンドの評価の違いは為替であり、eMaxis slimは円評価でみると好調に見えますが、ドル建てではそうでもなく、円チャートだけを見てしまうといた勘違いもNISAでのリスクになるでしょう。

しかし、このMSCI オール・カントリー・ワールド・インデックスは、時価総額加重平均型の株価指数で世界の先進国(23ヵ国)と新興国(24ヵ国)の株式で構成されています。

ドル建てでもここ10年では12.1%、20年で9.7%、30年でも8.9%の年平均リターンを出しており、過去実績からは長期投資に向いたファンドだといえます。

投資すべき株式の分散策としては『ACWI指数=オルカン』は最有力候補になるのは間違いありません

確かにこのファンド1本で全世界の株式に国際分散投資できるとても便利なファンドです。世界経済は人口増加等を背景に持続的な成長をしており、それと共に世界経済も成長し株価も連動するといった考え方の資産です。したがって過去の実績でも米国一本のほうが高い成績を出しているのも事実です。

世界経済の成長に全資産を掛けている投資リスクにはFPとしては個人的には疑問です

全額を為替リスクの高い運用の一点集中は、やはり日本の国力が落ちる超長期の円安予測でもハイリスクです

何となく株式100%全力投資というハイリスクな投資集中でiDeCoもNISAを置いていませんか?

別に卵を1つのかごに入れると落とすとほとんど割れていしまうことを改めてお伝えするつもりは、このシリーズをはじめから読み続けてくれた読者には敢えて伝える必要はないと思います。

ただ言える事は世界は成長を続ける、株式も経済と共に成長し続けるかもしれませんし、そうならないかもしれません。あなたがお金が必要となる時期に株価が半値暴落をしないといった保証はどこにもありません。

投資効率は集中投資がベストなのは事実です。しかし10個のすべての卵が割れるのは、やはり避けたいものです。 対策は一極集中投資を避けることですが、例えば世界株式・米国株式・新興国・日本・インドといった5つの投資地域を分けただけでは、いくつかの籠に分けたことになりません。

つまり地域分散リスクは回避できたとしても、5つの株式という籠に分けたら株式といった棚自体が何らかの理由で外れてしまったり落ちてしまえば、全ての株の籠のダメージは大きなものになるからです。

この対策として現預金の比率を相当高めて、運用は控えるといった選択がありますが、それはどうなのかといえば、投資の機会損失に繋がってしまいますから悩ましいものです。

割れない卵があると思っても結局は損なのか?

残念ながら、割れないタマゴはありません

割った調理しなければ将来タマゴは食べられません

短い時間で大きな資産を築きたい人や敗者復活が出来る年齢や資金力の人には集中投資が向いています。世の中にはうまく当たれば短期間で資産が10倍なる可能性もあるのは事実です。

たとえば低価格の中小型銘柄への集中投資などがその可能性がある方法です。そこまで期待しなくても米国一極投資や株式インデックスファンドだけの投資は、リスクも大きくなる投資だと忘れてはいけないでしょう。

1つの資産だけに投資をすると損失が発生する時の痛みが大きくなるので、複数の資産に分散投資をしたほうが無難ですし、やるのでしたら覚悟が必要です。

今回はNISAでのポジション組み換えに潜むリスクと気づかないリスク・株式インデックス投資の集中リスクを解説しました。どうしても資産形成を急ぐと、運用資産の配分がいびつなものになりがちです。もちろんそれを狙ってリターンを求めるのならば問題ありません。

ただしFPとしては、この方法はおすすめしたくない資産形成の方法です。資産形成への必要時間は、それぞれの投資家の事情によって異なります。大切なのはリスクを自身が何処まで取れるのかを理解しておくことです。

WEBや金融機関がすすめる一定の投資法に偏った運用には、常にリスクが伴っていると考えたほうがよいとでしょう。書店に並ぶ金融本ですら、それはこの10年弱のリーマンショック以降の好調な株価だけに支えられた投資法であり、この先は誰も分かりません。その分散投資は分散になっていないかもしれません。

次回は本シリーズの最終回として、これらのリスクを出来るだけ回避するための資産の組み方、「ポートフォリオ」について最後に整理してみたいと思います。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】