新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新着FPブログ講座

検索は

金融資産5,000万円到達、次に大事なのはNISAの出口戦略

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 資産運用が成長するだけでは幸せになれない

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第45回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

このブログ講座のテーマは『40代からの資産形成5,000万円』到達ですから、資産形成の元になるライフプラン設計や資産形成へ向けての相談などを多く実施する当FP事務所、トータルサポートのノウハウをFPの視点からお伝えしてきました。

さまざまな世帯の事情を乗り越えて、新しいNISAなども含めた資産運用のツールを活用し、ようやく目標資産に到達した時、あなたはこの資産をどう使うのかといったプランを持たなければ、何のための長期での資産運用だったのが分からなくなってしまいます。

いつの間にか資産運用がメインとなってしまい、出口戦略が後回しになっていませんか

資産運用も大事ですが、同時に資産の活用やその取崩し方や最後の資産の譲渡・相続といった本当のゴールを運用中から意識しておかないと実は資産運用だけでなく、資産形成のゴールにも影響がでてきます。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。FPコンサルの中で相談者様が資産運用で気になさるものの代表としては、『どんな資産に投資して、どんな商品に投資して、どの位の資産形成がてきるのか、あるいはこの資産が尽きないのかが心配』といった部分が圧倒的です。

もちろん資産運用はそれらの前提として当然必要なものですが、その作った資産をどう活用するのかのゴール戦略は、資産形成と同様に重要なプロセスです。

新統合NISAでの柱はやはり「つみたてNISA」であり、多くの人がここからのスタートになりやすく起点になります。つみたてNISAは一度設定すると自動的に積立してくれる「定額の時間分散の投資方法」ですが、何もしなければず積立ては続いていくものです。

どんな金融ショックがあっても、あるいは急激な過熱感のある上昇相場に入っても、自動的にただ買い続ける仕組みですが、運用をどんな方法で終わらせたらよいかをついつい考えなくなってしまいがちです。

NISA を始めたら、生涯売らない、極力長く運用をすべきだと思い込んでいませんか?

株式運用の出口戦略3パターン

① 一気に売り切り、一括売却のパターン

② 少しずつ売っていく、定期売却のパターン

③ 売却しないで配当等を得ていく、インカムパターン

また、そもそも売却をしないといった選択もあり、出口戦略にはそれぞにメリットやデメリットがあります。

このブログ講座の最終章となるこの第7章では『大きな金融資産から不労所得を得よう』をテーマにして、今回は新統合NISAも含めての資産形成後の大事な出口戦略について解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

新NISAには売却期間の設定がないからこそ出口戦略が必要

新しいNISAの特徴の一つに無期限恒久化での資産運用があります。もちろんこの口座で得た売却による譲渡益や保有時に得られる分配金や配当が非課税になるというメリットは大きいのですが、恒久非課税というルールには終わりがないという大きな特徴があります。

同じような投資非課税のiDeCoの場合には、原則60歳迄の積立て期限設定や出口も一時金または年金、併用などの選択肢が決まっています。しかしNISAはご自身で出口を決めなくてはなりません。

逆に言えば、出口の方法とタイミングのパターンはいくらでもあるといえ、いつでも売却できるからこそ売り時や方法には注意しなくてはなりません。資産運用では、終わらせ方は運用同様に重要なのです。

資産運用で出口戦略を言う用語は、不動産投資でよく使われます。保有する土地や建物、貸し出している部屋も含めて借入金と売却額、税制、トータルリターンが最大化できるポイントを探すのが、不動産投資だからです。

この考え方はNISAでも同様であり、長期投資で資金投下した元本をいかに損失しないように増やし、リスク資産を投資から撤退するかというトータルリターンの考え方は同じです。

資産運用は買うだけでは成り立ちません。投資においては出口戦略は非常に重要な内容です。投資をする際には、つい銘柄やタイミングや値動きばかりに気になりますが、購入時もさることながら売却の出口を意識しておくことが大切です。

不動産の出口戦略と同じく、NISAでの運用も売却によって最終的な損益が確定するからです。これはタイミングこそ異なりますが、私がFIRE向けのコンサルで説明する以下の図のFIREのステップと同様です。

FIREでも家計改善で貯蓄体質、一定の貯蓄からは資産運用の開始、資産拡大後の最後は取崩しのステージとなり、出口戦略が求められます。

出口戦略は、資産寿命の延命の必要性といくつまでリスクが取れるかなどで決めることが妥当です。自身のライフステージにあわせてタイミングを考えることも重要になります。

つみたてNISAは、最初に投資信託と月々の積立金額を決めてしまえば、あとは基本的に自動で積立投資が積み上がっていきますが、目標となる金額に到達した、リスクがこれ以上取りたくないなどの時、いつ売ればいいのかという悩みが起こります。

誰でもよりうまく売却したい、損をしたくないと思うのは当然です

一括で売却する出口戦略

一回や数回での売却でポジションをクローズするのは、投資経験が豊富でこのタイミングならばその売却後は予想通りに動かなくても納得できる人とどうしても資金が必要な人に向いた売却スタイルです。

一括で売却をすると長期投資の損益が確定します。もし一部を保有していればどうなるかは、さすがに読めませんし、投信価格が必ず上がるとも下がるとも言えませんが、投資のチャンスはなくなるも事実です。

売却後の株式の動きなんて誰にもわかりません。時間軸で見れば、まだ先のほうが遥かによかったなんて後悔する人は向いていないでしょう。これは、タイミングに左右される方法になります。

ただし必要な資金があり、売却にて収支を確定したい人は、一括売却が資金繰りには向いていますから、ためらわなく売却することです。

購入でも分割投資と一括投資がありますが、株価や為替レートが低い時にうまく購入できれば、短期間で大きな利益になります。しかし、逆に高値づかみをしてしまうと、大きな負の資産を負ってしまうことになりますが、一括売却の時は利益確保だと割り切ることです。

ただし、一般にはポジションがなくなりスッキリするものの、あまりお勧めできない出口戦略です。

売却しながら運用する出口戦略

NISAの資金を取り崩す場合、運用しながら一部を売却して引き出す方法は、有効な方法の一つです。それは例えば金融資産が4,000万円だとしても、すぐに4,000万円を使う必要がない場合に売却をするとその後の運用ができなくなる機会損失が発生するからです。

しかし、数回に分けて毎年売却したり、定額を売却する方法や定率を売却し続ける方法などが、一般に推奨される方法ですが、必要となる年間取崩し資金を算出して、定額で切り崩す方法がわかりやすい売却スタイルになるでしょう。

引出し方法の代表はふたつ

- 毎月決めた額を売る方法で、決まった金額を引き出すので生活に安定感がでます。

- 毎月残高の一定率を売却する方法で、資産は長持ちしますが引出しが面倒です。

今回の新しいNISAからは、一部売却することでNISA独特の投資枠の翌年からの復活による資産拡大といった出口戦略もあります。

SBI証券などは、投資信託定額売却サービスというシステム売却設定も可能ですから、保有している投資信託を、定期売却金額と実行日の設定を行えば、決まった金額の売却ができるサービスを活用してもよいでしょう。

たとえば、投資信託を購入し続けて投資元本となる簿価価格が限度額の1,800万円を超えている、超えそうな場合に売却をして、他の投信などを購入するといった戦略です。非課税投資枠を使い切っても新たな投資商品へのスイッチングが非課税で実現します。

<スイッチング戦略のイメージ>

- つみたて投資枠で最大120万円、成長投資枠で最大240万円分の商品を購入し続ける

- 最大保有限度額1,800万円に到達したら、最大で360万円の資産を売却して利益確定する

- 翌年投資枠が空いた部分で新たな商品を購入する

最大の枠となる1,800万円に達したとしても一部を売却すれば新たな金融商品を購入できるようになります。新NISAのメリットを活かして、価格上昇を期待できる銘柄を見つけたら銘柄の入れ替えも検討してみましょう。

ただし、NISAの隠れたリスクにスイッチングによるパフォーマンスダウンがありますから、くれぐれも流行の投資信託などに移り気しないことです。

新しいNISAでは、運用枠の再利用が認められているため、恒久的に非課税でこの方法で廻すこともできますし、徐々に投資枠を減らしていくといった出口戦略も考えられるでしょう。

売却はせず配当を活用する戦略

長期運用で高配当の投資信託や高配当の個別銘柄配当金、REIT、インフラファンドなどは3~6%の利回りの確保が可能です。

NISAでは成長投資枠での運用ですが、1,000万円の4.5%配当でしたら毎年45万円の配当を受け取ることができて売却も不要で保有し続けられます。

個別銘柄は、配当だけに目を奪われずに業績の安定性や成長性をチェックしましょう。高配当の裏に利益があまり出ていないのに配当を維持しているケースなどは、長期的に株価が下がるリスクを抱えているからです。

資産成長を活用、売却し続けても資産が枯渇しない運用もある

たとえば資産が年間平均で5%伸びている資産から毎年3%とか4%を売却し続ける方法ならば、保有資産が減らない運用もできるかもしれません。

この方法は、たとえば1,200万円の平均利回り4.5%の高配当資産があり、配当のみで保有し続けるとこういった運用ができるのですが、この運用と共に一定の資産を追加で売却するといった方法も保有資産を長持ちさせることができます。

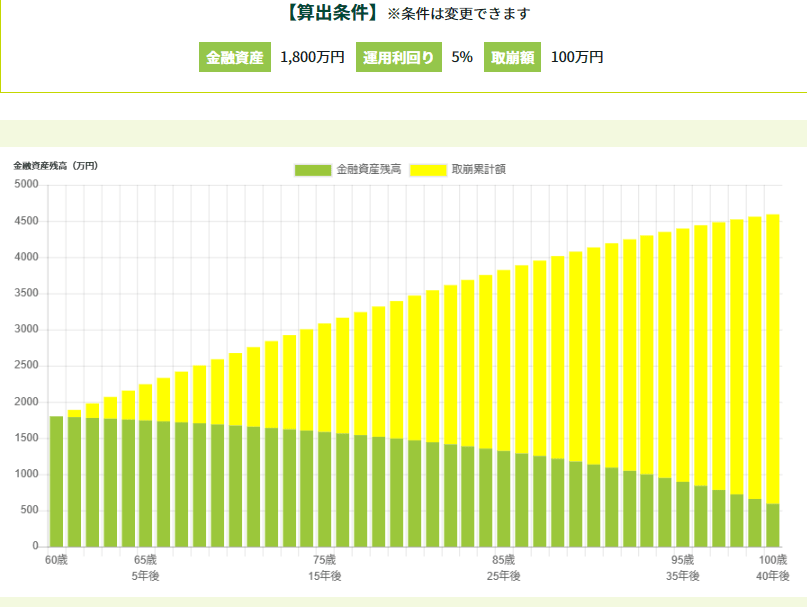

大事なのは出口戦略では、資産の寿命を伸ばしながら生活費などに補填する事です。仮に1,800万円のNISA資産があり運用利回りが5%だとして、毎年100万円を払いだすとした場合、60歳から取り崩しても何と100歳でも資産が枯渇しません。

三井銀行シミュレーター使用

資産運用には、さまざまな出口戦略や方法があることがお判り頂けたでしょうか。このブログシリーズでは金融資産5,000万円を到達目標にしています。

この資産額になれば、NISAは全金融資産の一部になるケースも多くなるでしょう。この金融資産5,000万円を30年間で払い出すとした場合、預貯金だとしたらどうなるかを計算します。

金融資産5,000万円÷30年間=166.6万円

30年後まで定額で払い出すことが出来る金額でも相当なものです。しかし、運用をしながら売却払い出しができれば、もっと違った景色が見えてきます。

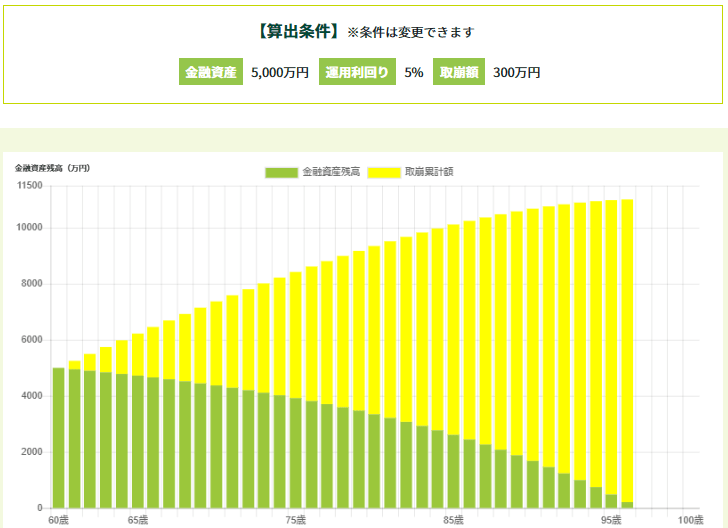

金融資産5,000万円を運用利回り5%で運用している中、毎年300万円という大金を取崩し、払い出すとした場合の試算結果は、下のグラフの通り60歳から95歳迄と35年間は資産枯渇せず、大きな引出し金を毎年に渡り手に入れることができるのです。

三井銀行シミュレーター使用

金融資産5,000万円を老後までに構築すると、資産の定額取り崩しを採用して資産寿命を伸ばしながら、資産を定額取崩をしての生活資金を手に入れることもができますし、それ以外のいくつもの選択肢を得ることができるでしょう。

出口戦略によっても保有する資産が違ってくる

NISAの少額投資非課税制度だけで金融資産5,000万円を作るには、長期投資による投資資産自体の成長が時間を掛けて必要になります。運用10年間と30年間では元本もさることながら複利運用されるチカラが大きく異なるからです。

売却または取崩し向けの金融資産

・価格成長向けの株式投資信託やETF

・個別株式

配当向けの売却しない資産

・REIT・インフラF個別株式

・高配当投資信託やETF

・債券

・不動産

超長期運用ではNISA内での金融資産5,000万円の可能性が高まりますし、運用期間が少ない場合には特定口座での運用や不動産投資などの王道的な運用の併用も必要になるかもしれません。

今回、新しいNISAにおいては、成長投資枠での資産購入とともに売却や運用方法が出口戦略のリスクの大小にも直結することを解説しました。NISA制度が恒久化されたがために売却や運用方法も今までの旧NISAとも違ってくるのは当然だからです。

当FP事務所トータルサポートのライフプランは95歳までの資産寿命をシミュレートしますが、仮に90歳まで生きたら30年の余生があります。この期間を公的年金と共に乗り切る金融資金を用意して、出口戦略に沿った運用をすることはとても重要なことです。

出口戦略のいろいろまとめ

- 運用資産をすべて売却する(一括・分割・定額・定率)

- 安定的な運用に切り替えて取り崩す(REITなど高配当・生債券・不動産)

- 運用資金の成長力と同等以下の資産取崩しをする(FIREタイプ)

- 70歳、80歳と終生積極運用を続けながら取り崩す(運用資産の相続へ)

老後の生活費を確保するために新NISAで資産形成を行いたいのであれば、出口戦略から逆算して運用方法を考えることが大切です。定期的に得られる配当金を老後の生活費に充てるなどの使い道を考えておくと、実際どのように新NISAを活用したらよいのか、おのずと見えてくるでしょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】