新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】

新着FPブログ講座

検索は

40代からでも間に合うNISA運用戦略

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

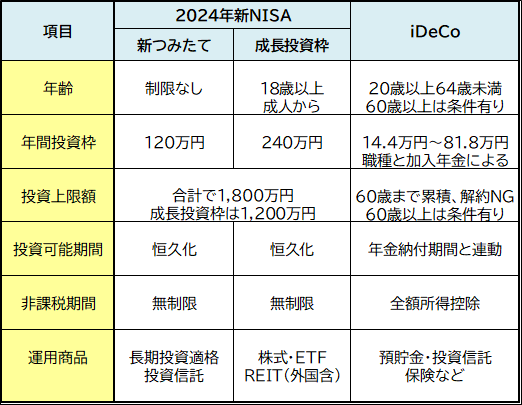

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 40代でも間に合う金融資産5,000万円はど真ん中のテーマ

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第43回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

40代は2極化の世代だと言われています。

日本では非正規の労働者を除いては年功序列の賃金体系の会社が比較的多く、少なくても20代、30代と年齢の増加にともない給与も階段状に上がります。

さらに能力ゃ評価に応じて役職給が加算、家族構成に対して手当てが支給されることで、なだらかに給与は上がっていきます。

もちろん非正規と正規の2極化はさまざまな部分で顕著な差があるのは事実ですが、別の『2極化』も起こるのがこの世代です。それは、『資産形成の2極化』です。

前回の20代から30代の資産運用で触れたように、30代までに掛け貯蓄や資産運用を始めて成果が出て資産形成の仕組化ができた人たちと、全く無頓着や無関心で可処分所得をある意味、使い切ってしまった散財タイプの人との2極化です。

また40代になれば家族構成によっても支出タイミングやライフイベントも大きく変化します。ご夫婦の生活、子の教育費や養育費、ライフイベントも目白押しの人と、そろそろ落ち着く人とさまざまな世帯の環境が考えられます。

そんな中で「金融資産5,000万円を達成できるのか?」、答えはYESです。

新しいNISAも活用して資産形成に間に合う最後の世代になると言い切れます。それもやり方次第で、確実性は上がるでしょうから、資産形成への戦略はとても重要です。

あなたのお金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。

今ブログ講座は、『40代からでも間に合うNISA運用戦略』がテーマです。本ブログ講座の本丸とも言える大きなテーマですが、このブログ講座が第43回に至るまでに多くの情報や知識を手に入れた皆さんでしたら、すでにその確実性が上がっていることでしょう。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

老後資金対応が間に合う最後の世代、40代のNISA運用

40代では子の教育資金などの対策などはある程度されている人が多いものの、老後の資産形成までは本格的に手が回っていない人が多いかと思います。

40代は資産形成、とりわけしっかりとした老後資金形成の最後のチャンスの年代です。老後資金を賢く準備するには最後の時間を味方につけることです。

まだまだ大丈夫だと思っているとあっという間に50歳になり、ようやく資産形成をスタートしたとします。この年齢ですと60歳になる10年後までに3,000万円を準備するのも余程の運がなければできないことです。

退職金をあてにして何もしなければ、せいぜい退職金と預貯金で2千万円が精一杯でしょうから、本ブログ講座の5,000万円にはまったく足りません。

金融資産5,000万円へのシミュレーションは

10年間の運用を過去の米国S&P500平均値の7%が運よく続いたとして、初期投資額100万円からスタートしても、毎月必要なつみたてNISAの投資額は月約16万円にもなります。

これが40歳からの20年間だと、同じ利回りで運用比較をすると毎月のつみたて投資額はなんと5.2万円に減額となり、月々の負担は1/3程度で済みます。

つまり時間=運用期間が長いことにより複利効果が発揮できるのです。これこそが資産運用で言われている「長期効果と複利効果」と「分散(資産と時間」効果であり、これが発揮できる最後の年代がこの年代だといえるでしょう。

40代のNISA戦術

少しでも早く始めることとマネープランを立てること

①老後資金のためのNISAのメインはやはり「つみたて投資NISA」を早く始めることが効果的です。

40代は定年退職まで何とか約20年は確保できるというこのインターバルを有効に使うことで、老後のお金の準備のための資産形成ができます。

この世代は一般的には子の教育資金、住宅ローンなどの出費も見逃せない負担が掛かる世代ですが、老後資金の準備も着実に進める必要があります。

老後の資産形成はつみたてNISAの投資枠を活用して計画的に行なうと同時に、教育費などの負担がなくなり余裕が出てきたら、少しでも早く毎月の積立額の増額も行いましょう。

無理のない積立額での設定は必要ですが、さらにボーナスなどの臨時収入はNISAの成長投資枠を活用することで、資産形成のスピードは高まる筈です。

今は定年退職が60歳、雇用延長で65歳以上でも就業ができる環境になりつつありますが、収入は減少しますので、思ったように積立て投資ができなくなりますから、60歳までが勝負になります。

つみたてNISA枠と成長投資NISA枠をうまく併用することで、NISAの年間上限120万円までの積立額の増額と、ボーナスなどの臨時収入を使って成長投資枠で追加購入をすれば、狙う金融資産に届く可能性が高くなります。

②つみたて投資枠と成長投資枠+iDeCoを併用して資産運用を加速

新統合NISAでは、生涯の非課税限度額として投資簿価の1,800万円までが投資上限として設定されています。40歳から毎月10万円で年間投資上限の120万円を20が年間続けられと利回り6.88でも20年後には金融資産5,000万円に到達できまるでしょう。

しかし、年間120万円の元本を15年間続けていくと、実は上限額の1,800万円に到達してしまいます。つまり120万円×15年間=1,800万円となる計算ですから、金融資産5,000万円には単純にはNISAでは届かない計算になります。

また余裕月の成長投資枠へのスポット投資を行えば、更に投資枠は早く消費することになります。解決策は、iDeCoを使っての別枠での運用や一旦売却などが検討されます。

たとえばiDeCoの年間投資額は会社員の場合、基本は27.6万円ですから20年間の掛け金は、27.6万円×20年間とすれば総額は552万円になります。

運用期間を20年として利回り7%でしたら1,429万円に、利回り4%でしたら1,022万円になっていますから、NISA併用との併用効果は大きいといえます。

また、利益が乗っているつみたてNISA投資等のポジションを一旦非課税売却を実行、翌年新たに復活した投資枠で追加投資を続けるという利益確定をしての再投資の戦略も狙い目です。

新統合NISAでは、途中売却した場合は、翌年以降に枠が復活して再利用が可能になります。

この制度を活用して退職までの期間までに、より多くのコア資産を築き、老後も定期的な売却などのスタイルを継続できれば、生涯繰り返しの運用で資産寿命を長く使えることができるでしょう。

家計の事情別に考えられる40代の運用戦略とは

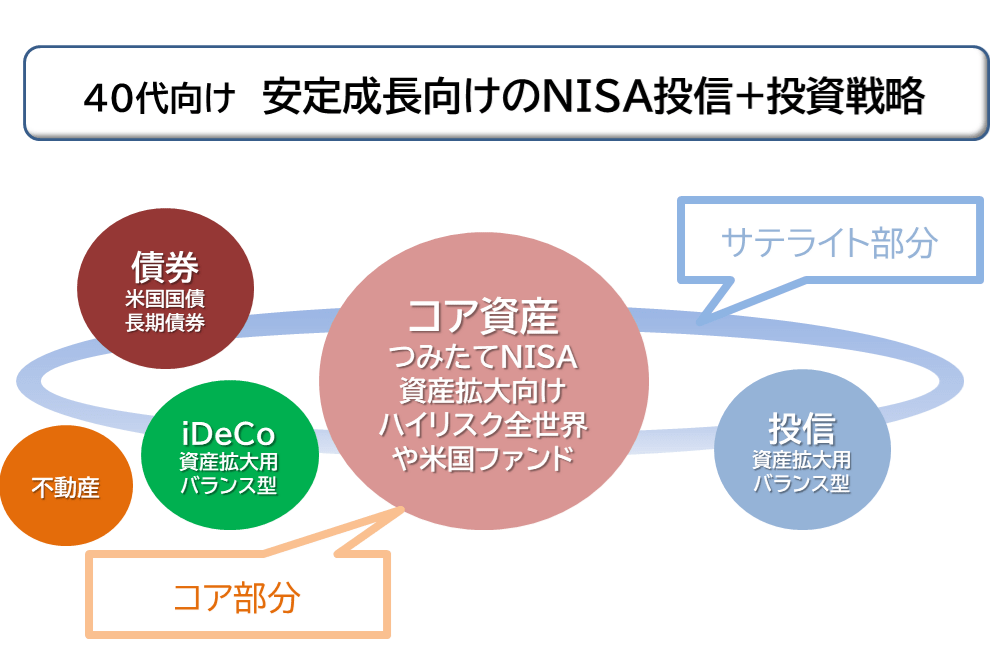

いままでは総論的に40歳から間に合う資産形成について解説しました。老後資金はつみたてNISAをコアにして、サテライトにiDeCoやNISAの成長投資枠を組み合わせると20年といった期間でも目標額までの老後資産の到達ができそうです。

ただし40代の家計には、さまざまな世帯の事情があり、子育て世帯、子育て終了世帯、住宅ローン世帯、独身世帯とそれぞれに合わせた運用方法が考えられ、ここではそれらの運用戦略について検討します。

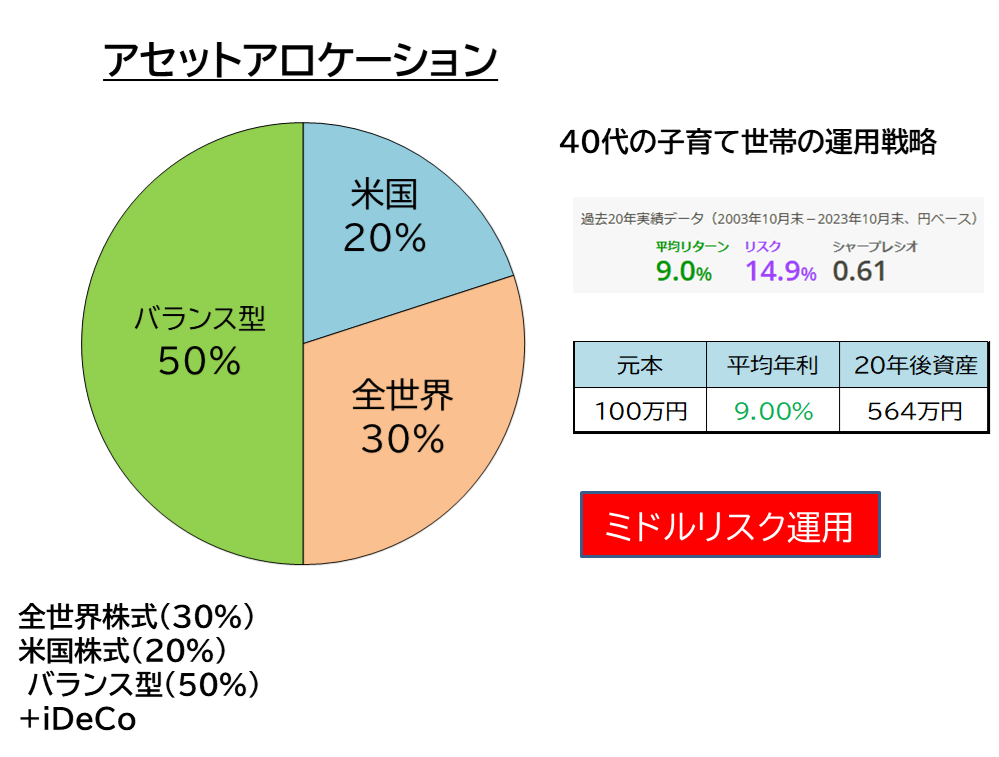

40代の子育て世帯の運用戦略

40代の子育て世帯は、長期的な利益を狙いつつもリスクを抑える投資が必要です。

ただし、子の教育資金にある程度の貯蓄目処がつくまでは資産運用は二の次です。この世帯での運用は、夫婦二人の老後を見据えて更にリスクを分散した投資がおすすめです。

また40代の負債の大半は住宅ローンとされており、金利からみても運用利回りを上回る状況ではなく、早急に全額返済を求められるような負債状況でないと判断できますから資産運用にフォーカスすべきです。

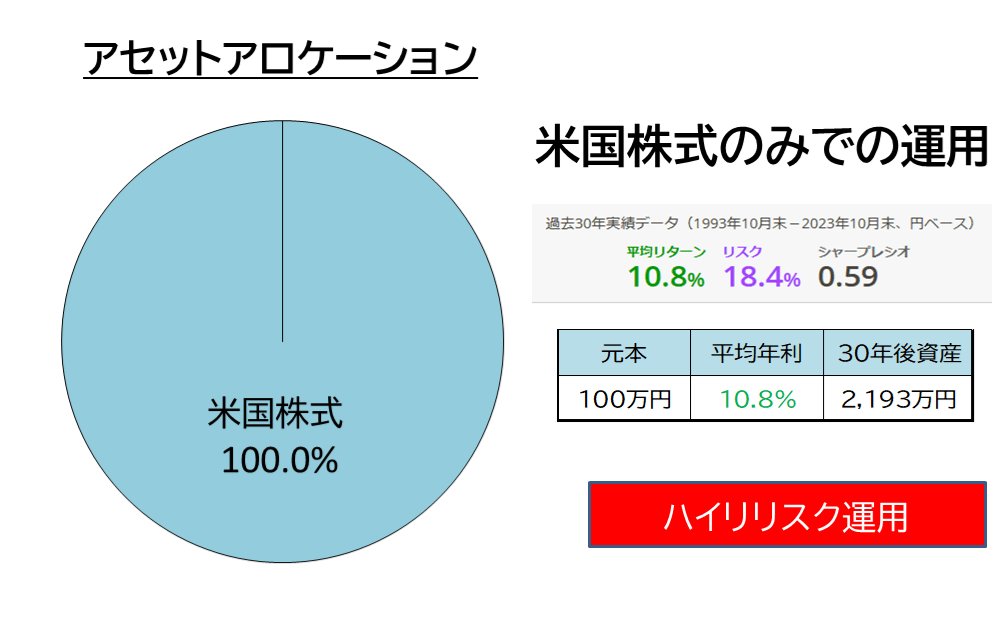

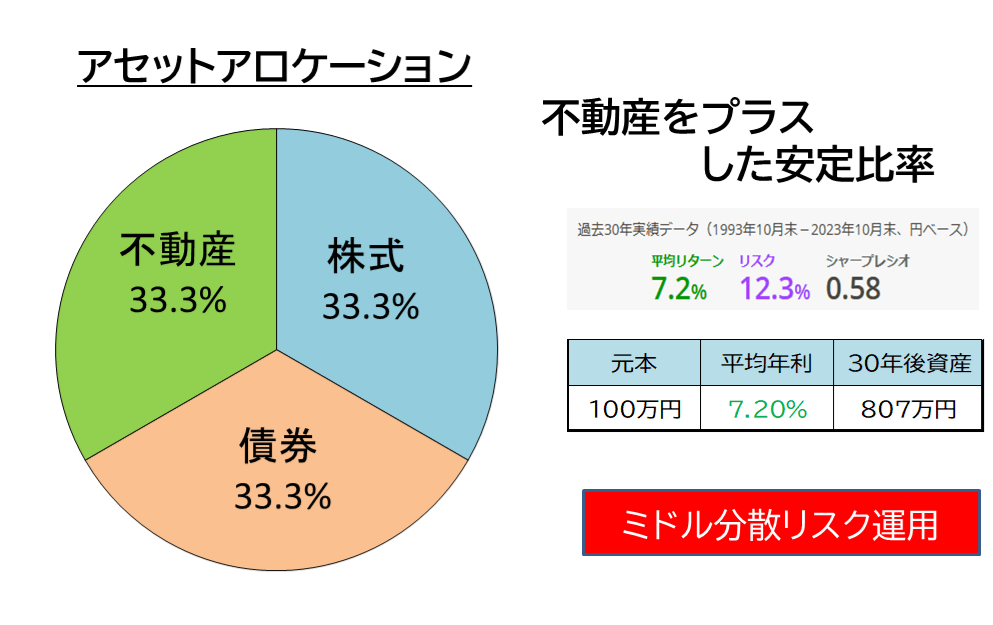

したがって住宅ローンの返済と将来の資産形成を同時に行うことがポイントになり、分散型の資産運用戦略が必要です。40代でもリスク耐性のある人は株式中心のアセットで資産形成のスピードを上げることが出来る年代です。極端にいえば、米国株式100%で年利10%を狙うといった運用です。

これはさすがにリスクを取りすぎだと考える人は、安定と共に成長を狙える値動きの異なる成長資産を運用する方法もあります。ただし米国投資と全世界投信は半分以上が同一銘柄なので、あまり意味を成さないので注意です。

いっぺんに資産が同じ方向に変動しないようなポートフォリオで年平均リターンは7%を確保しても、リスクは軽減できる方法もあります。

また分散でのインデックス投資だけならば、コア投資部分は外国株式へのファンドで成長を狙い、サテライトの部分では機会損失もありますが、4資産・8資産バランス型のファンドを守りの領域で組み合わせるといったは活用方法もあります。

■対象とされるアセットアロケーション

- 全世界株式(30%)

- 米国株式(20%)

- バランス型(50%)

- +iDeCo 老後目的資金

このバランスファンドを組み合わせた運用アセットの場合、運用を長期試算してみると、年平均リターン9%が確保できることもみえてきます。これでもリスクは相当高いです。

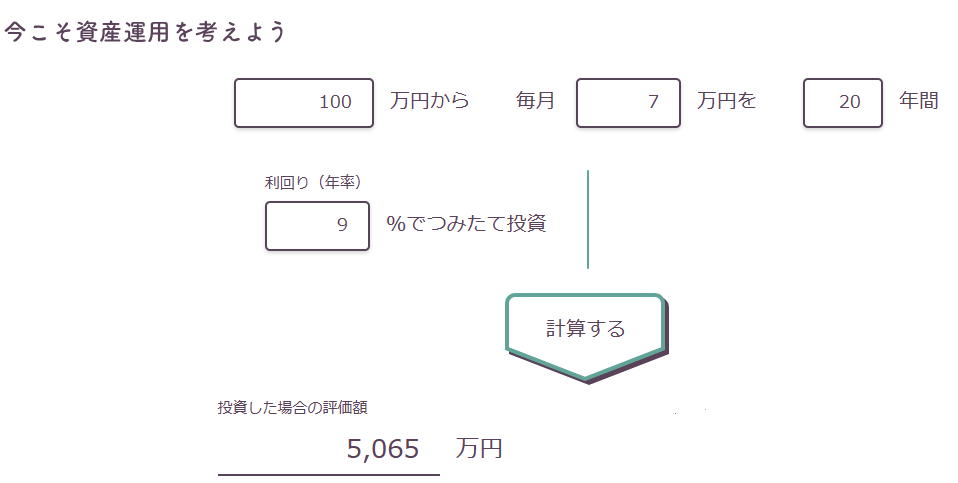

毎月積み立て7万円、年間84万円を20年間積立て投資をすると、元本1,680万円に対して評価額5,065万円が期待できる資産になります。これで金融資産5,000万円達成です。

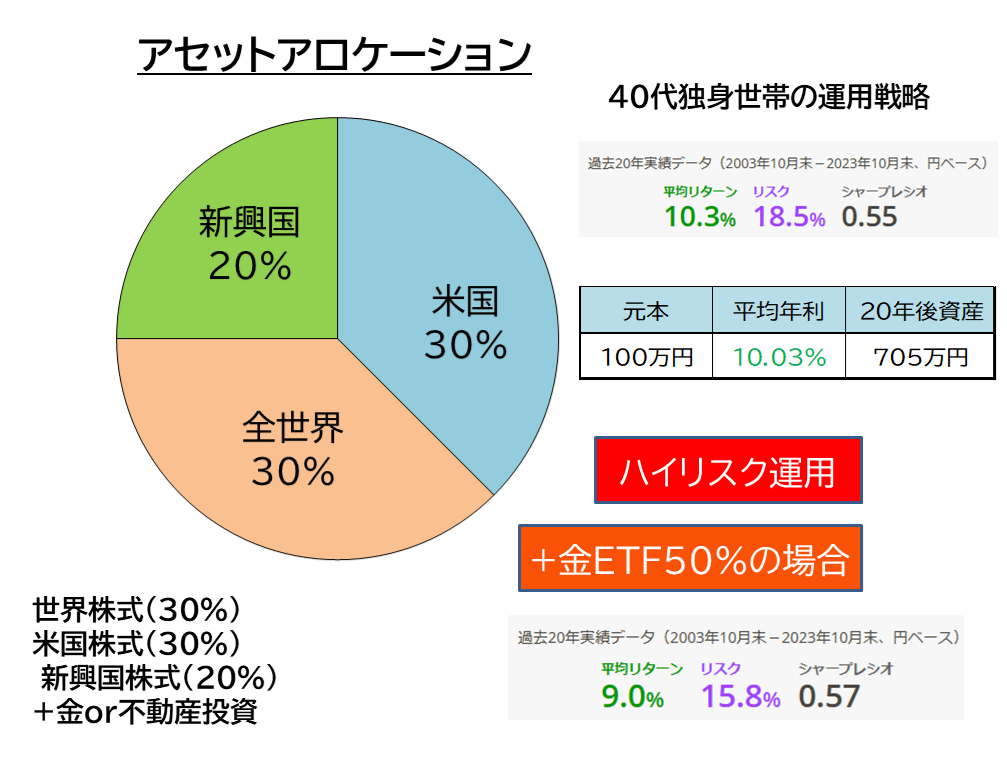

40代独身世帯の運用戦略

次に独身世帯の場合では、老後資金確保に向けた運用にはペースアップを狙っての運用がおすすめです。資産を残す必要がないケースも多く、さまざまな条件を整理する必要があります。

20代に近いリスクも積極的に取ることもできるでしょうから、世界株式+米国株式をコアに新興国株式を組み合わせて、さらに金投資・不動産orJ REIT投資なども選択肢を追加すると、リターンはある程度大きくリスクが低減できる分散投資ができます。

特に賃貸で住まわれている場合には、投資ローンを家賃で返済して完済し、家賃を貰い続けるかご自身が将来住むといった選択肢も有効です。

金(GOLD)投資は、昔から株式のリスクヘッジとして有名ですが、金は利金を生まない売却益だけの運用ですが、投資先は現物では高価すぎますから、成長NISAの対象内でも何本か金のETFや投信があります。

参考 NISA成長枠 投資信託協会サイト

たとえば、金(GOLD)投資向けのETFなどが対象になり、1540 純金上場信託(現物国内保管型)は、三菱UFJ信託銀行の商品ですが信託報酬が0.4%と高めですが、成長NISA枠での運用ができます。

あるいは外国株式取引口座を開設してのドル運用でしたら、SPDR ゴールド・シェア GLDがワールドゴールドトラストから同じ0.4%の信託報酬で利用できます。

もう少し余力がある場合には、コア運用のペース(つみたて金額+スポット投資の世界投信)にこれらを組み合わせると、リスクが分散されての資産成長の最大化になり、プラスで積み上げてもよいと思います。

50代後半である程度資産形成ができたならば、配当重視の成長投資にスイッチングするのも方法です。将来の両親の資産相続の可能性や自身の資産の終わらせ方も視野にして、運用を行って将来の老後に備えましょう。

■対象とされるアセットアロケーション

- 世界株式(50%)

- 米国株式(30%)

- 新興国株式(20%)

- +金投信or不動産

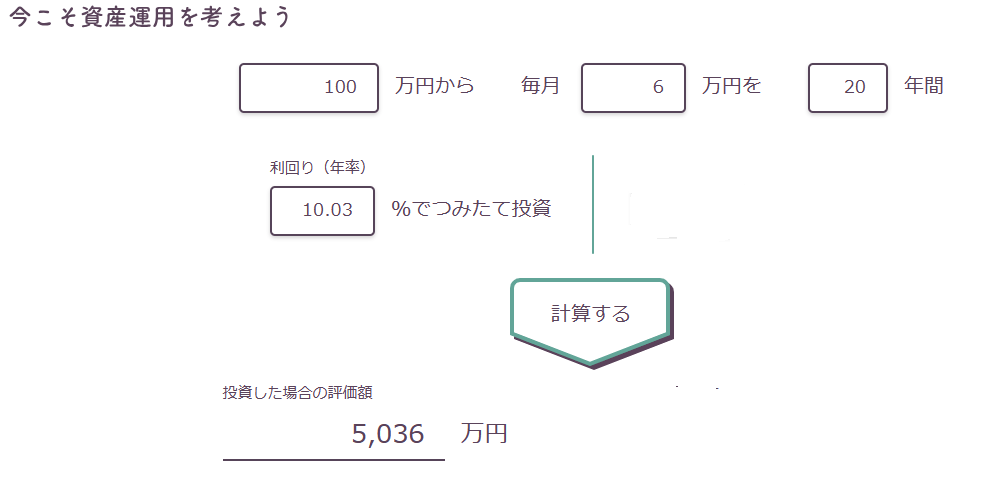

この運用アセットの場合の投資を長期試算すると、年平均リターンが10.03%と高く、10.03%が確保できれば、毎月僅か6万円・年間72万円を20年間積立て投資をすれば、元本1,440万円に対して評価額5,036万円が期待できる資産になります。

金や不動産を組み合わせるとリターンは9%前後に落ちて、毎月の投資額は増えますが、リスクは減少しますから、ご自身のリスク耐性でアセットの組み合わせ方を考えましょう。

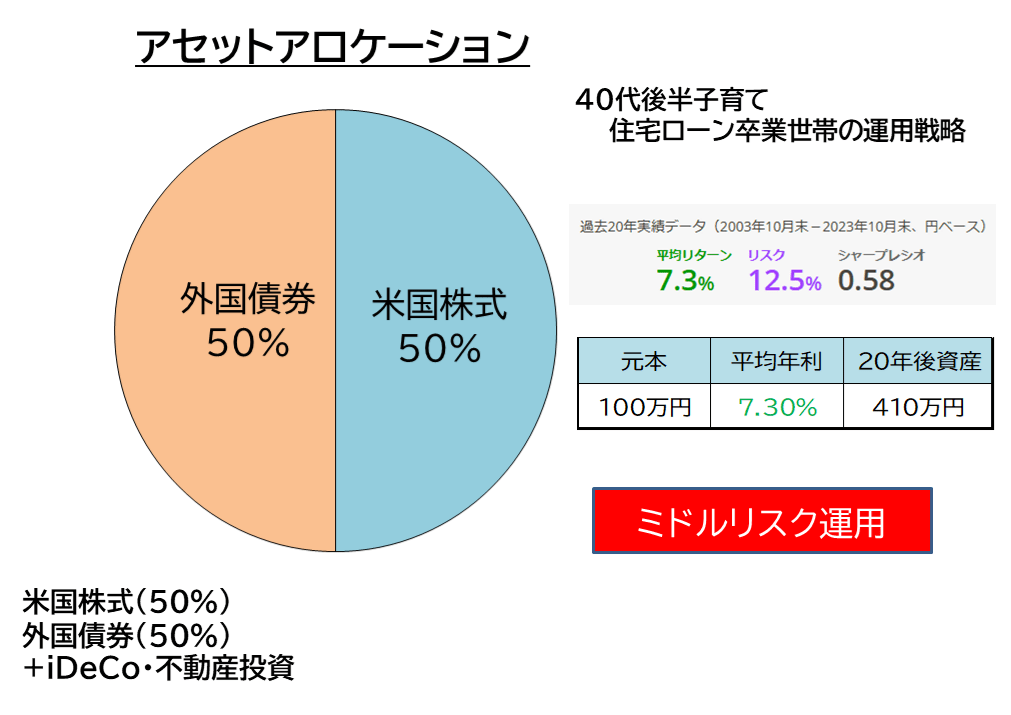

40代子育て(住宅ローン)卒業世帯の運用戦略

負担が軽減した40代の世帯は、老後資金に特化できる世帯です。新しいNISAでの運用先は世界株式中心投資の一択で充分です。

多くの方は子育て卒業は40代後半から50代ですから、リスクよりは安定的なアセットアロケーションが向いていますので、世界株式と外国債券を50%ずつ持つ運用スタイルにiDeCoや不動産投資を追加する投資スタイルが向いているでしょう。

世界株式の一部を米国投資に換えてもよいのですが、アクティブファンドはお勧めしません。アクティブファンドにも魅力的なものもありますが、ここは世界の成長性に掛けましょう。

また不動産投資などもローンがなくなったのを契機に不動産投資ローンを組んで、将来のじぶん年金として運用を始めながら繰り上げ返済を行う。iDeCoや会社の退職金の一部も利用して定年までに完済するようなプランも有効になります。

■対象とされるアセットアロケーション

- 世界株式(50%)

- 外国債券(50%)

- +iDeCo・不動産投資

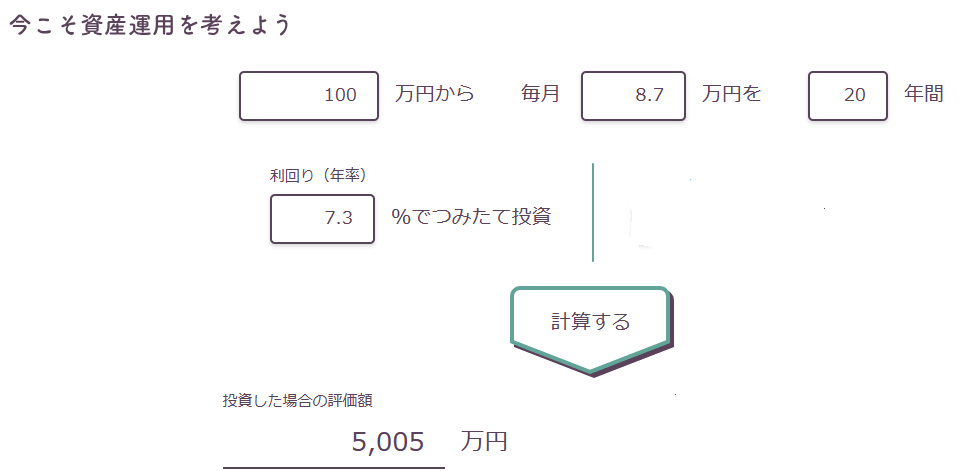

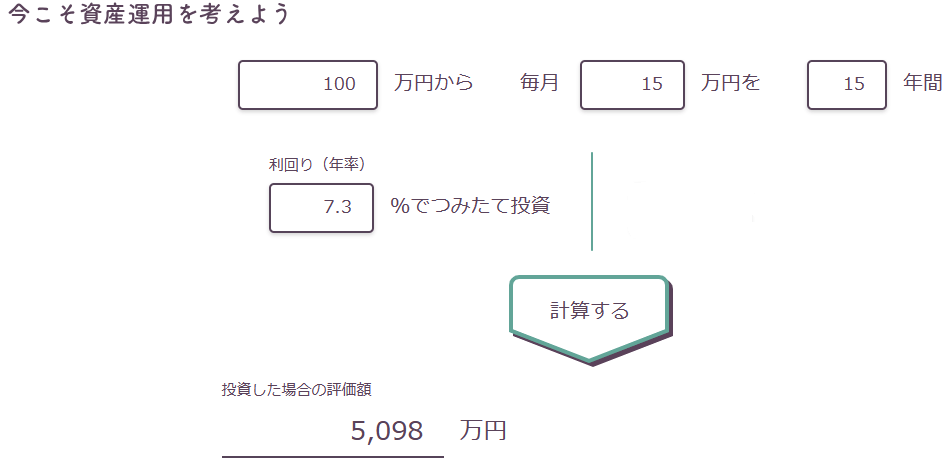

この運用アセットはよりマイルドな投資スタイルで、この場合の投資を長期試算すると、年平均リターン7.3%が確保できれば、毎月8.7万円、年間約105万円を20年間積立て投資をすると元本2,088万円に対して、評価額5,005万円が期待できる資産になりました。

しかし、多くの子育て卒業世帯は、早くても40歳後半からになり、45歳運用期間15年で再試算をすることとします。

この場合の投資を長期試算すると、年平均リターン7.3%が確保できれば、毎月15万円年間、約180万円を15年間積立て投資をすれば、元本2,700万円に対して評価額5,098万円が期待できる資産になりました。

これをみても、たった5年間の違いで大きな差がでました。いかに早く資産運用を開始したほうが有利なのか、複利効果と時間効果の違いがよく分かるかと思います。

これらの分散投資は長期的なリターンを確保しつつ、リスクを低減する効果がありますし、40代後半から老後に向けた投資ポジション固めも同時に進められると思います。

40代世帯での資産形成のまとめ

結論から言えば「40代からNISAを始めても、金融資産5,000万円到達は遅くはない」といえます。新しいNISAでの基本戦略は以下の5つになります。

NISAの基本戦略

①つみたて投資枠年間120万円を活用して、最大20年間の複利効果を最大化できるようなコアとなる投資信託を選定して「資産の最大化」を狙う。

②成長投資NISA枠は、リスクレベルに応じた投資信託を選択する。リスクは、新興国・米国・全世界・バランス型の順が代表的な順番になります。

③会社員は年間最大投資額27.6万円ですが、iDeCoにも可能な限り満額投資をして、翌年の節税分相当はプールして成長投資のスポット投資に活用する。

④資産分散投資の観点では、GOLD投信や中古のワンルームマンション投資等の現物資産運用も検討したい。これらはローンは家賃が返済してくれて、将来の「じぶん年金」になる可能性が高い。

⑤より手堅く運用をするには米国債券投資も視野に入ります。40代でしたら20年前後の償還がされる割引債ともいえるストリップス債券も投資妙味があり、ぜひ推奨したい。

ある程度資産形成ができたならば、成長投資枠の個別株配当金やREIT分配金を「じぶん年金」にするためのスイッチングもタイミングをみて徐々に初めて、「じぶん年金の最大化」も狙いはじめるのが40代後半の資産運用になれば理想的です。

40代からNISAを始めても決して遅くはありません

最後によりシンプルな運用試算も

最後に初期投資を成長投資に120万円からスタートして毎月の投資額を6万円、運用利回りを各々設定して20年間、または15年間を運用した時の到達金融資産額を試算しました。

- 20年間運用 利回り5% ⇒ 3,171万円

- 20年間運用 利回り4% ⇒ 2,818万円

- 20年間運用 利回り3% ⇒ 2,510万円

- 15年間運用 利回り5% ⇒ 2,111万円

- 15年間運用 利回り4% ⇒ 1,934万円

- 15年間運用 利回り3% ⇒ 1,775万円

資産形成のポイントは長期運用と平均利回りの確保だお分かりになるかと思います。そのためにもアセットの組み合わせによる安定的な利回り確保と運用を中断しないことで目標とする金融資産に近づくでしょう。

これらの資産に、ある程度の預貯金と退職金があれば、金融資産5,000万円に近づく人も沢山いるのではないでしょうか。

40代の資産運用は、まだリスクを取れる時間の確保ができる年代です。ただし、ここに至るまでに形成した資産により、その後のリスクの取り方が変わってくることになります。

市場が調整相場に入り株価が下落しても、時間が緩衝材になり元の価格に戻る場合もありますが、40代後半でしたら難しくなる可能性も残ります。

これらを踏まえて、40代の資産運用は恒久非課税となる新統合NISAを活用して、サテライト資産をサブとして運用することで、運用効率のスピードアップとリスク分散が期待しましょう。

つみたてNISAをコア資産にして、成長投資・債券投資・不動産投資を分散投資のサテライトに設定し、将来の配当生活のシフトも視野に入れての運用戦略を家計事情に合わせて実行することをおすすめします。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略42 20代~だからこそできる新しいNISA運用戦略 【独立系FPブログ講座】