新NISA戦略41 NISAが先かiDeCoが先か問われる非課税運用の優先順位 【独立系FPブログ講座】

新着FPブログ講座

検索は

NISAが先かiDeCoが先か問われる非課税運用の優先順位

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 ふたつの非課税制度、意見が分かれる理由

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第41回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

新統合NISAがデビューする前から旧NISAがよいのか、iDeCoがよいのかの対立は実はありました。

双方とも投資に対する非課税制度が充実していて、どちらも利用できる方が多いので迷い、悩まれている人も多いと思います。

個人型確定拠出年金(iDeCo)は2001年から始まり、NISAは2014年からとiDeCoのほうが長い歴史を持っており認知も高く、実際に利用をしている人も多いでしょう。

iDeCoは厚労省の制度で、個人型確定拠出年金という名称である通り、目的資金は年金の補填です。一方NISAは金融庁の制度であり、目的は国民の資産形成です。双方ともに基本的には株式運用、主に投資信託を通じての資産形成を行うという点では似ています。

さらにiDeCoとNISAも運用時に得た利益は双方とも全て非課税であり、全額利益になるといったメリットも同様な制度設計になっており、なおさら混乱するのは無理からぬことです。

個人型確定拠出年金(iDeCo)はアメリカの401Kを参考に、NISAは英国のISAがモデルになったとされて、そこから共に年を追うごとに制度改定が行われて使いやすくなってきています。

今回はこのふたつの制度をどう使いこなすのが最もよいのか、利用をお迷いの人の参考になればと解説します。

あなたのお金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。

このふたつの制度のおさらいをざっくりとした後に、この比較検討とともに利用のための戦略をひとつの回答として提示していきます。

iDeCoとは?

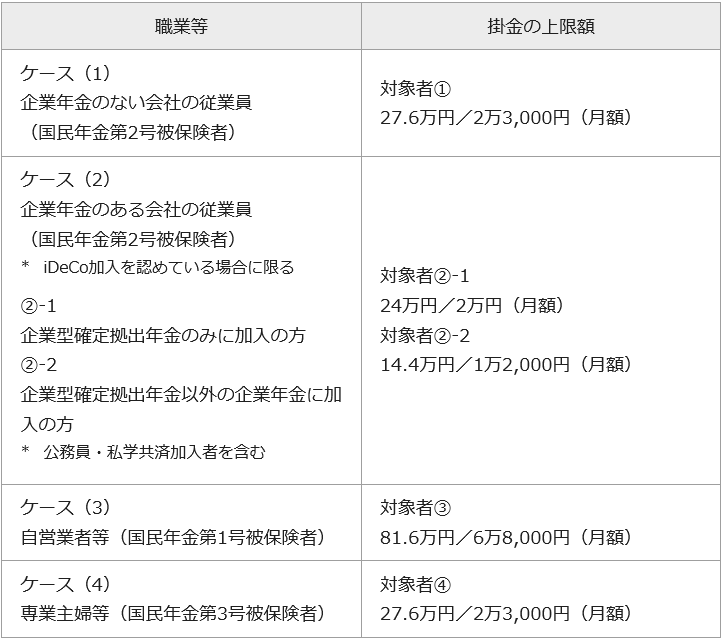

iDeCoは、国が老後資金形成のために作った厚生労働省の私的な年金制度であり、20歳以上の国民年金を納付中の人(最大65歳)が加入できる制度です。

また職種に応じた最大掛金が決まっており、自分で掛金を払いiDeCo口座を開設した金融機関で投資信託・保険・定期預金などを通じて資産運用を行います。

売却には制約があり、60歳以降まで売却が出来ないのが難点ですが、運用益は全て非課税になります。

また毎年の掛金に応じて所得税の所得控除も受けることもできて、この点がNISAと異なる大きなメリットです。60歳以降での受取時も退職金一時控除や年金控除の対象にもなり、優遇は長く続く仕組みです。

新NISAとは?

NISAは、NISA口座を開設した金融機関で株式や投資信託などで運用をして得た運用益に対しては、iDeCo同様に非課税になる制度です

ふたつの運用枠があり、つみたて投資枠では投資信託を、成長投資枠では個別株式、REIT、よりリスクの高い投資信託も買えてふたつの併用投資もできます。

売却の期限制限はなく、最大投資額は1,800万円と多くの人はiDeCoよりも大きな運用ができます。また18歳以上全ての人が参加が可能です。

今回はふたつの似て非なる非課税の優先順位について解説します。

このふたつは投資で得た運用益に通常掛かる20.315%の税金が掛からないといった点は似ていますが、「優先すべきはどっちなのか」「利用方法の違いでの優劣はどうなのか」といった疑問を抱く方も多いと思います。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

同じ投信が買えるふたつの制度、最大の違いはやはり所得控除

金利が低く、預貯金ではお金を増やすことが難しい現在のような状況で、目的資金や老後の資産形成を行うには、資産運用や貯蓄強化が不可欠です。

老後の資産形成を行う際は、税制優遇制度のあるNISAや iDeCo、DC企業型確定拠出年金を利用するということが常識となりつつあります。

金融機関にもよりますが、たとえばネット証券でしたら、とてもメジャーなeMaxis slimシリーズの全世界(オルカン)や米国株式なも両方ともに投資対象になっている金融機関も多いと思います。

投資タイミングと投資額・商品が同じでしたらほぼ同様のパフォーマンスです

ほぼ同じと申し上げたのは、iDeCoには収納手数料・事務委託手数料・口座管理手数料という毎月掛かる手数料があるからです。この点だけ見れば、NISAが負担が少ないでしょう。

金額は金融機関ごとに異なるものの、大手金融機関などは国民基金連合会の収納時手数料105円と事務委託先金融機関の口座管理手数料66円の計171円といった引き落とし都度に経費が掛かります。

基本的には、同一商品につみたて投資をするとなれば、どちらも同じ投資結果がでますから、どちらに投資すべきかと考えている方は、以下のような点に迷っていると想定できます。

iDeCoの運用を迷う理由

- 掛け金が毎年全額所得控除されるiDeCoですが、会社員の掛け金は、27.6万円と意外と小さい

- 60歳まで口座の解約ができない厳しい制限がiDeCoにあって不安だ

- 受け取り非課税は同じだが、積み立て時の減税類型はiDeCoが魅力的

- 最大でも40年近く老後に特化した目的資金をつくれるのはiDeCo

- 一時所得退職金や年金方式の需給も選択でき、出口戦略が決まっているのは分かりやすい

NISAの運用を迷う理由

- 新統合NISAに進化して期限なしの恒久非課税となり、iDeCoよりも大きな運用が可能になったが証券会社での運用に不安がある

- 老後資金不足はiDeCoだけで不足しないのか、NISAも利用すべきかの優先順位

- より大きな毎年の資産運用ができるようになったが、iDeCoの所得控除とどちらがよいのか

- 新統合NISAは実質iDeCo的な運用ができるから不要なのではないかと聞いたがわからない

ふたつの制度の勉強をすればする程、このふたつの運用の優先度合いについて、より悩ましく感じているでしまうでしょう。

特に新しいNISAの登場では運用枠も大きくなり、非課税期間も無制限恒久化された今、混乱が起こるのも当然だといえる状況です。

ここでもっとも多くの人が優先順位として迷うのは、新しいNISAだけで十分では?と考える人も相当いるからだと思います。結構、ネットでもそう騒がれています。

この制度変更によりNISAのボトルネックだった部分が大幅に改善されて使いやすくなり、投資家にとっても有利になったからでしょう。

そこでこのふたつの制度の比較表を作ることで可視化することにしてみました。以下がその比較表とその比較ポイントです。

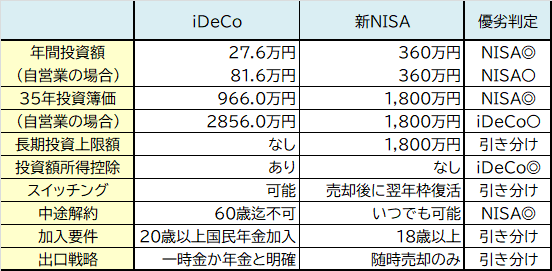

iDeCoとNISAの優劣比較

- 年間投資可能額は新NISAの年間360万円が会社員でも自営業でも軍配が上がります。NISAは年間最大360万円まで投資が可能。(つみたて120万円、成長240万円)、iDeCoは職種で掛け金が変動し、自営業は最大81.6万円と大きいが複雑でわかりにくい。

- 投資の上限額は自営業のみがiDeCoに軍配が上がる。他の場合は全て新NISAに軍配。会社員のiDeCoは年間の掛け金が小さいが、長期運用後は自営業は大きく新NISAより積み立てることが可能。

- 掛け金の毎年所得控除は圧倒的にiDeCoに軍配が上がる。

- 中途解約制限は、iDeCoは60歳まで受取はできないのが老後資金としては優れている。一方、NISAはいつでも売却できるがそれぞれにメリットがある。

- 出口戦略は制度として一時金または年金とiDeCoは明確化されている。一方NISAは売却タイミングが難しいものの随時売却が可能で、それぞれにメリットがあり引き分け。

項目単位で追いかけると新NISAに変わった結果、NISAが有利な項目が増えています。この一覧表を作って改めてみると、iDeCoじゃなくてNISAだけでいいのではというようにも見えてきます。

iDeCoには所得控除のメリットだけが非常に大きく、資金拘束のデメリットとのバランスと新NISAの機動性をどう自身で判断するかで決まりそうです。

本当にそうでしょうか?

老後資金作りも新NISA一本で作ることもできるようになったのは、否定できない事実です。では本当に優劣を決めてひとつの制度で運用すればよいかといえば、そうでもない側面も見えてきます。

iDeCo VS NISA、実は優劣や勝敗で決める必要がない理由

この話の根本には、つみたてNISAがよいのか成長投資がよいのかの優劣を決めているのに近いロジックがありそうです。それぞれ性格が違いますから、状況で異なる筈です。

新NISAは、二つの制度が使えるようになり、どちらが優れているのかといった議論が盛んにされていますが、どちらか一方で運用する必要もなくコアな運用とサテライト投資として使い分けたほうが投資成果とリスクが分散されます。

それと同じようにiDeCoとNISAの優劣ではなく、特徴を生かして適材適所で使い分ければよいと考えます。そもそもNISAとiDeCoは一緒に併用できるのか、併用することで問題はないのでしょうか。

NISAとiDeCoは併用できる

しかし、それだから使う必要がない、使う意味がないということではないといえます。そんなイメージが見えますが、私はむしろそれこそがiDeCoを利用するポイントではないかと考えます。

それは今、大企業を中心に企業型の確定拠出年金DCが浸透しており、公的年金を補填する私的老後資金の必要性は高まっているからです。そんな手段は皆さんも持つべきです。

企業年金のない会社員が今後の公的年金の減少に備える手段としての確実な現金確保の手段として、僅か最大月額2.3万円の投資かもしれませんが、老後という目的資金としてのライフラインとして活用できると考えているからです。

限度額は小さいけれど、老後資金に特化した資産をつくってみるべき

老後資金はiDeCoでつくるコア目的資産にすべきです

つみたてNISAもiDeCoも毎月毎年の長期に及ぶ積み立て投資が、将来の資産形成に役立つのは誰でも経験則で知っています。iDeCoの掛け金税制優遇も最大限利用すべきだと私は考えます。

NISAと違ってiDeCoには、資金拘束と積み立ての継続といった「個人ご都合での投資変更」は許されにくい、やりにくい投資環境です。

これがあるので確実に長期・積み立て・複利効果が資産運用に効いて、分散された資産形成ができる投資信託を購入することで、老後の退職一時金や公的年金と共に受け取る私的年金になると考えます。

たとえば、懸命に年末調整などで毎年多額の保険を掛けて、僅かな所得控除で節税になったと喜ぶのでしたら、保険を見直してでもiDeCoの掛け金全額を控除対象にした方がよいと思うFPは私だけではないでしょう。

またiDeCoの運用先は、NISAと違ったタイプの運用先を選択するといった方法もあるでしょう。バランス型ファンドや債券型のファンドと違った資産形成にも挑戦しつつ、所得控除を長期間受け続けるといった戦略も分散投資として有効です。

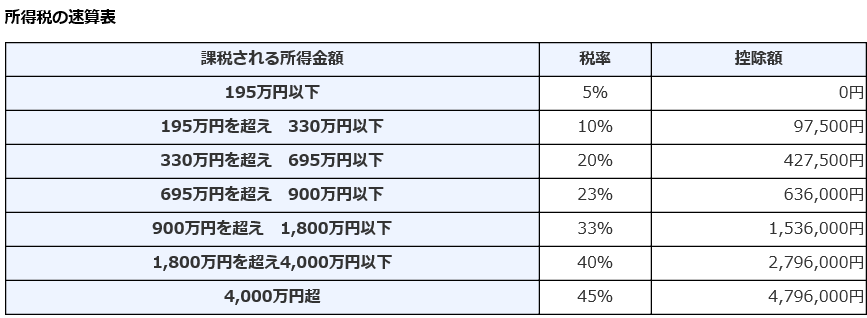

課税年収が330万円超えで695万円以下の会社員の所得税率は現在23%です。これに住民税10%が加算されて給与から毎月納税しています。

iDeCoの年間掛金合算が27.6万円の会社員が受けられる所得控除額は、納付額全額となる27.6万円です。生命保険の10倍以上です。もちろん自営業の方は、81.6万円と圧倒的に大きな控除になります。

所得

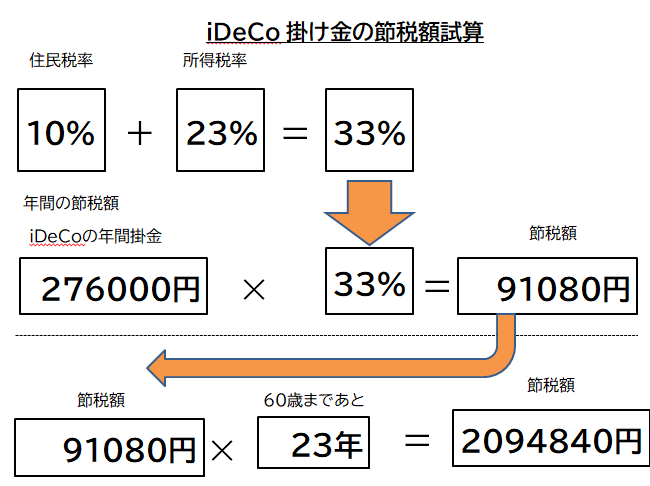

たった27.6万円でも所得控除を受けると、ざっくり以下のような計算式で節税額が算出されて年間9万円相当(住民税は減額)されるメリットを厳しい資金管理の見返りに貰うことができ、20年、30年、35年で考えれば、2~300万円の節税効果を発揮できます。

下の例では23年間掛けて60歳、33%の所得税が変わらないとして、23年間に210万円の所得税・住民税の節税が可能です。

会社員でしたらむしろ「確実に年27.6万円、自営業なら81.6万円まで投資できて、全額所得が控除になる」と考えたらいかがでしょうか。そしてこの所得控除された減税相当額は新NISAの成長投資枠にでも臨時的に再投資される戦略を提案したいと思います。

適材適所の使い方と併用による相乗戦略で乗り切る

NISAとiDeCoにはそれぞれメリットとデメリット・優劣が存在するために、これが一番よい制度だと言い切れる部分はありません。

どっちがよいかではなく、制度自体の特性と注意点、メリットや目的資金の必要度合い、ご自身のライフプランや年齢や将来のライフイベントによって使い分けたり、併用するほうがよいでしょう。

例えば今30~40歳の人がiDeCoに取り組めば、投資額や所得控除も長く利用できて、老後資金にも大きく対策がとれるでしょう。

NISAでは逆に10~20年後に必要となる資金などには活用できる部分が多く、さらに追加の老後資金も作ることもできます。これらは、原則60歳まで資産を引き出すことができないiDeCoは合いません。

つまり併用しつつ、目的に合致した資産運用をすることがベストだといえます。

やはり老後資金ならば「iDeCo」を選択

iDeCoは私的年金と申し上げましたが、国が公的年金では不足と認識する中で制度化した年金の上乗せ制度です。

この制度が老後資金に向いているのは、投資成果の受け取れるのが60歳以降になっているためで、長期的な資産形成後に退職金一時金や年金として受け取れるといったメリットだからです。

iDeCoは投資目的が「老後資金」とはっきりしている目的資金であるが故に掛金の支払いにも所得控という税制優遇が受けられるのですから、全ての人が利用を検討すべき制度です。

勝手に解約できない、下ろせないことがメリットになります

iDeCoは有期型の私的なじぶん年金です。公的年金のような終身年金ではありません。人生100年時代、ほとんどの人は60歳まで存命しますし、万一受け取り前に亡くなってしまったら、遺族が死亡一時金を受け取ることも5年以内ならiDeCoはできます。

所得税・住民税の控除といったメリットはNISAには一切ないことや、受取り時にも適用される優遇税制の非課税枠は大きく、多くの人はiDeCoの運用時の所得減税、受取時の非課税・無税で受け取ることができます。

このメリットだけでも個人型年金保険などよりも魅力の高い制度ですし、将来の年金不足や老後不安に対する自己防衛策としての加入は必要な時代だといえます。もちろんNISAと違った運用として併用でも良いのです。

投資による非課税効果を狙うのなら「NISA投資」

新しいNISAは投資利益が非課税になる制度であり、今回その額や幅が拡大された新しいNISAの登場で大きく注目されました。

NISAはiDeCoと違って目的に特化した資産運用ではなく、金融資産自体の増加を狙った制度です。実際に行われるのは、投資信託を買ったり株式を買ったりするだけの証券口座にいくつかの制約を設けただけのもので、投資というリスクは変わりません。

今回の新統合NISAには、運用額の上限が上がったという朗報と共に、投資リスクも高まったとも忘れてはいけません。資産形成の基盤は貯蓄ですが、一定の生活防衛の予備資金を確保できたならば、資産運用を検討しましょう。

つみたてNISA投資は、成長投資部分よりも少額なのは、国が定めた長期投資に向く基準をクリアした投資信託だけを少額でこつこつと長期運用することで、投資リスクをできるだけ低くしたいからです。

長期投資とは10年以上先に使うことになるお金で、多少の増減にも耐えられる資金を市場運用で働かせる方法ですから、ある長期の目的資金形成には軽ているといえます。

また今回、非課税期間が恒久化されたために有利なタイミングでの売却もできるようになり、より資産形成に向いた制度になったといえそうです。

また成長投資枠も大きく年間240万円と拡大したために、まとまった余裕資金があって、それを資産運用ににまわしてみたい時などには、成長投資枠が活用できるでしょう。

ふたつのNISA投資枠とともに老後の目的資金であるiDeCoをうまく組み合わせて、同時に賢く資産運用を行うことで、より大きな資産形成ができる筈です。

2024年の新しいNISA制度のスタートは、私たちの資産形成に大きな影響を与えることになります。またこれで老後資産の2極化が進むかもしれません。新制度が立ち上がることで新統合NISAだけでなくiDeCoにも改めて注目が集るでしょう。

この制度を上手く使うためにも本ブログ講座で学び、ご自身なりの運用戦略・出口戦略をたてて、この投資制度を早く・大きく・長く続けるのが良策だと思います。理想の未来を叶える資産形成を勉強・始めてみませんか?

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】