新NISA戦略38 NISA運用に正解はない? 株式・ETF・投信・高配当投資etc考察【独立系FPブログ講座】

新着FPブログ講座

検索は

NISA運用に正解はない?株式・ETF・投信・高配当投資etc考察

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 どんな金融商品か?、新NISAでの使い処を理解しよう

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新しいシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回からは第6章「新統合NISAを活用した運用戦略プラン」です。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

今回から新たな章のスタートとなります。この第6章は『新統合NISAを活用した運用戦略プラン』がテーマです。

『新統合NISAを活用した運用戦略プラン』と称して、年齢や投資方針の違いでつみたてNISA枠と成長投資枠をどう組み合わせて資産形成を目指すのか、年齢の変化による投資対象変化と資産の運用方法を解説します。

このブログ講座は「40代からの資産形成5,000万円」達成をメインテーマにしていますから、当然その40代からの資産形成テーマが中心ですが、この第6章では各年代別の運用方法についても触れさせていただきます。

また、資産形成は何が何でもiDeCoやNISAだけではありません。特に金融機関自身ではメジャーな投資ですが、雑誌やメディア、金融機関ですらあまり取り上げられない「債券投資」についても解説、さまざまな方向から金融資産形成をサポートする章にしています。

あなたのお金の心配を解消してマネーストレスフリーを支援するFP事務所トータルサポート、下町FPの横谷です。NISAでの投資は、さまざまなタイプの金融商品に投資ができるのが特徴で、資産組み合わせのバリエーションに悩みます。

つみたてNISA枠は投資信託とETFが対象で、合計で250本程度が認可されている状況ですが、成長投資枠では一部のハイリスクな資産クラスを除く何でも投資が出来るような仕組みになっていて、選択肢が多くなるのが悩みどころです。

今回は、この様々な投資が可能なNISA対応の金融商品について、実は正解などはないものの、どの資産区分に投資したらよいのか、どんな特徴があり、どんなタイプの投資家に向いているのか等の考え方について解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

まずは主力の投資信託と上場投資信託(ETF)の違いと運用方法は

まずは前章でも解説していますが、投資信託の定義をざっと整理します。

投資信託協会によれば「投資信託(ファンド)とは、投資家から集めたお金をひとつの大きな資金としてまとめて、運用の専門家が株式や債券などに投資・運用する商品」とされ、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品のことと定義しています。

価格.COMより引用

さらに投資信託はアクティブファンドとインデックスファンドに分類でき、アクティブファンドはファンドマネージャーが独自のルールで売買をするタイプであり、インデックスファンドは株式のある指数に準じての運用を目指す投資信託になります。

このインデックスファンドとは前にも説明した通り、市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託のことです。インデックスとは指標のこと、ファンドとは投資信託のことで、パッシブファンドとも呼ばれています。

インデックス運用に使われる株価指数は、日本だけでなく海外のものを合わせて、さまざまな指数がありますが、代表的なものは以下の指数になります。国内外や地域に連動した株式指数が対象です。

- 日経平均株価

- 東証TOPIX

- NYダウ平均

- S&P500

- MSCIコクサイ

- FTSEエマージング

- ・・・いろいろ

また下の図でも示しましたが、インデックスファンドの場合は信託報酬という常にかかる管理手数料がアクティブより相当安いものが多いものの、その株価指数自体が上昇しないと投資資産は上昇しません。

一方アクティブの場合は、指数以上の上昇を目指すファンドであり、商品によっては下落局面でも利益をだすこともできます。

これはファンドマネージャーの手腕や運用に成否が掛かることになりますが、残念ながら多くのファンドを長期で見れば、インデックスファンドに負けているというデータも多くあり、選定が鍵になります。

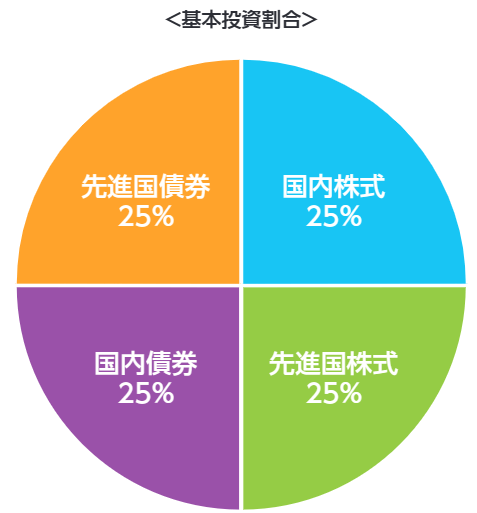

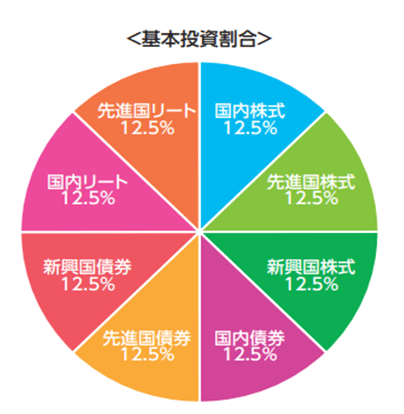

ファンドには、これらとは少し性格が異なりますが、ひとつのファンドでは投資先が限定してしまうのを嫌う人向けの、さまざまな金融商品に投資できるバランス型ファンドもあります。

バランス型のファンドは、主に、国内外の株式、債券、リート等へと、分散して投資を行うことができて、安定した値動きが期待できる金融商品と言われています。

バランス型ファンドの例

これらの投資信託は、証券会社だけでなく、銀行や生命保険会社でも購入ができます。(各社で取扱い商品と銘柄は異なります)

当FP事務所コンサル資料より

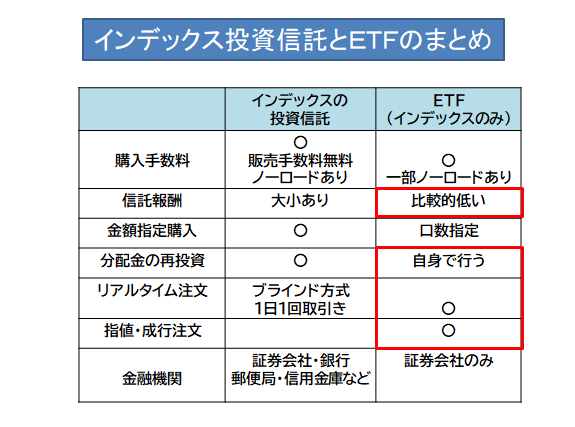

次に投資信託と同じような名称ですが、上場投資信託(ETF)というファンドがあり、この違いは運用の仕組みは同様ですが、株式市場に上場しているという点が大きく異なります。

ETFは株式市場での売買となりますので、購入先は証券会社に限定されます。ETFは投資信託よりもさらに信託手数料が安いものも多く、長期投資に向いています。

当FP事務所コンサル資料より

この株式市場で取引が出来るという副次的なメリットは、マーケットが開いている時に個別株式のようにリアルタイムで価格を見ながら売買ができるという部分が非常に大きいといえます。

投資信託価格の取引きは、一日一回の取引価格が決まる前に売買注文を出すという『ブラインド方式』のために表示されている価格ではなく、その後の価格を想定しての売買となってしまい、終わってみないと成約価格は不明なのが難点です。

ただし、NISA取引の投資信託の大部分がETFではなく投資信託なので、NISAでの売買はブラインド方式になってしまうことを覚悟ください。

新統合NISAでは、つみたてNISAによる積立て投資信託の購入と成長投資枠でも同様に投資信託の購入ができます。しかし購入できるファンドの幅に大きな違いがあり、場合によりこの両方の投資枠を使い分けることもできます。

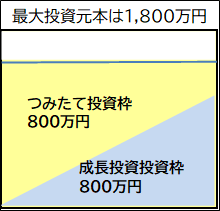

たとえば、下の運用図のようにNISAの最大投資枠は1,800万円、成長投資枠の上限は1,200万円と決まっています。この下のケースでは、つみたて投資で800万円と成長投資で800万円と併用している例です。

新統合NISAでは、この二つの枠をうまく使ってカスタマイズ投資をすることができます。

トータルサポート作成

新統合NISAのつみたてNISA投資では、日本に6,000本以上ある投資信託から、金融庁の長期投資に向いたある程度リスクの低いとされる基準をクリアした約250本の投資信託のみが投資対象です。

このファンドにもいくつかのアクティブファンドとETFも含まれていますが、全体でみればほんの一部に過ぎません。つまり、つみたてNISAはインデックス投資が基本になります。

一方、成長投資NISAでは、投資信託協会がNISA対象の投資信託を一元管理しており、現在約1,700本の投資信託とETFへの投資が可能です。

新統合NISAの運用の主力は多くの人が投資信託になると思います。それは投資信託は個別の株式に比べて変動率からみると緩やかになるという金融商品設計上の構造が万人受けするからです。取引のハードルは下がります。

特に投資初心者の人には投資信託が向いているとされていますが、その理由について最後に解説します。

はっきり申し上げますが、ここで忘れてはいけないこととして、投資信託は株式投資の一種である以上はハイリスクな商品だということです。決して銀行預金や債券投資のようなローリスクでも、REITのようなミドルリスク商品でもありません。

しかし、そのリスクとはフレ幅であり、例えばS&P500指数などは過去30年でみても、年平均利回りが7%を超えている運用ができています。これは10%下落が続く年もあるが、20%上昇する年もあるといった平均の結果の話です。

このインデックス投資とは、株式そのものの指数に対する投資をすることで、数十、数百、数千社の株式を少しずつひとつの箱に詰めた投資信託として運用します。

したがって株式市場全体の変動に比例して投信の指数が上下しますから、なおさら株式投資そのものと同様にハイリスクになります。個別のいくつかのリスクがない程度だと考えましょう。

投資信託の中身は、ものによっては株式だけでなく、債券や金(Gold)、不動産などを含めたバランス型のファンドもあります。投資信託には、それぞれのリスクとリターンが存在していて、それは投資信託ごとに違ったものになります。

つみたてNISAの主力は、インデックス投資ですが、これは人類が発明した資産形成のツールとして、個別の優秀な成長株式を探さなくても資産形成ができるといった発明品です。経済成長自体に託す『タダ乗り 的なフリーライダー』運用ができる投資方法です。

簡単ですが、銘柄分析もあまりないシンプルな投資法であり、投資判断力は育たないのが難点です

それでもNISA投資枠の全てをインデックス投資にしたり、同一ファンドにするというプランや成長投資枠を別の性格の投資信託して投資するという方法などは、アイデア次第で資産成長を目指すこともできます。

初心者向けの手堅い資産形成方法として、じっくりとした資産形成を目指すのでしたら、『成長投資枠でもつみたてNISA枠と同じ商品を買う』という投資戦略でよいでしょう。

このパターンは一番単純であり、実行しやすい戦術です。メリットとしては、比較的限られた対象商品から投資対象をシンプルに選べることと、総合的な資産成長を狙うことができることです。ただしリスクは増えます。

新統合NISAでは、ふたつの投資枠をカスタマイズして使いますが、この発明品である投資信託を使って賢い資産形成戦略をたてましょう。

次に新統合NISAの目玉のひとつとなっている旧一般NISA(成長投資枠)との併用が出来るようになった部分とこの運用スタイルについて解説します。

成長投資向けの投資信託・ETFと個別株式運用について

新しいNISAの成長投資枠とは、2024年からの新統合NISA制度の投資枠の名称です。中味は旧一般NISAを引継ぐもので、成長投資枠では投資信託だけでなく上場株式にも投資することができます。

成長投資枠の投資信託は、つみたて投資枠よりも多く、旧一般NISAで買える商品から一部除外した商品が対象となります。つまりリスクレベルと難易度が段違い高くなり、つみたてNISAより投資判断が求められます。

この成長投資枠とは、上場株式への投資ができる枠のことでした。年間の投資枠は240万円ですから、資金のある方は5年間という短期間で投資信託や株式で満額投資ができる仕組みです。

そこでつみたてNISAにない商品で成長投資枠を活用するという『より大きな資産成長を目指す』といった投資手法が選択肢に入ってきます。

つみたて投資枠と別のファンドを選ぶべきか悩む

この方法では、つみたて投資枠では、比較的リスクの低い商品を選び、成長投資枠でリスクが高くリターンも期待できる商品を購入する方法です。

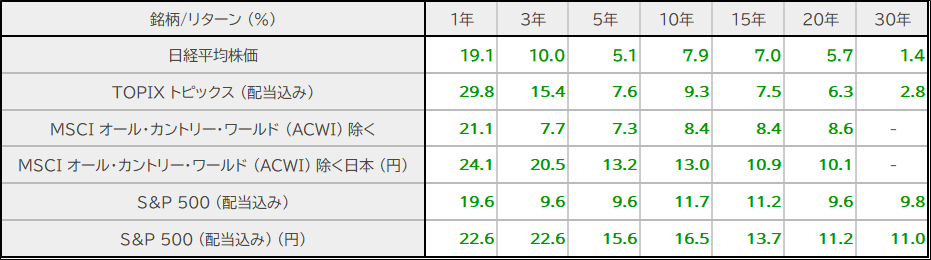

代表的なインデックス指標

- 米国(S&P500)

- 先進国の株式(MSCIコクサイ)

- 全世界の株式(MSCIオールカントリーワールド)

- 新興国の株式(MSCIエマージングマーケット)

この辺りを指標としてチョイスするインデックス投資信託が王道になります。これらの王道指標は、リターンも長期投資でみても安定しています。

新興国やアクティブ型の投資信託が投資のターゲットに入るでしょう。特にこの方法は、大きなリターンを期待することができますが、リスクもより大きくなります。

また逆に資産全体の安定化を図る投資方法としては、バランス型の投資信託を買うことでリターンの安定化を狙うこともできます。

ただし成長投資枠で投資をする商品の選定や投資金額を決める必要もあり、分析や選定に時間が掛かります。

成長投資枠で個別株式に投資する

この方法は、つみたて投資枠で比較的リスクの低い商品を選んで成長投資枠では個別の株式を選び資産の拡大を狙います。

成長投資枠での個別株への投資方法は、個別企業の長期的な成長性を見込んで株式を購入しますが、株価は投資信託よりも日々変動する傾向が高く、どんなスクリーニング条件で株式を選定するのか等の知識や手間、時間が掛かります。

ひとつの小さな企業が急成長することや急な問題で急落したりと個別株式には投資信託よりもリスクが高い運用となりますが、期待リターンも大きな運用も可能です。流動性リスクや倒産リスクも起こります。

しかし、投資の知識が十分でない場合、つみたて投資と比べても難易度が高くなり、継続的な運用を続けることが難しくなることもあるでしょう。

新統合NISAでの個別株式投資のほとんどは短期売買ではなく、長期にわたっての保有で株価が成長とそうな銘柄を狙うことになります。大きく成長できれば、”お宝銘柄”になることでしょう。

新統合NISAでの成長投資枠には、投資信託・個別株式・ETFなどのさまざまな選択肢が投資家にあります。資産運用の最低限の基本は、長期・分散・(積立て)複利となり、特に個別株品などは1銘柄最低投資でも金額が大きい投資になります。

短期的なテーマ投資ではなく、長期で持っていられる成長銘柄(例えば連続増配銘柄や小型株式への分散投資)等への投資を判断基準にするのもよいでしょう。

配当生活向けの高配当投資やREIT投資の成長枠での活用

配当と価格の成長は実はなかなか両立しません。高配当投資では、配当や分配金も含んだトータルリターンで投資を考える必要があります。

誰にでも『お金に束縛されない配当生活』を願っているからこそ、配当を重視した投資にはいつも人気があります。

NISA制度の活用のメリットは大きく、株式にかかる税金をなくすことができます。NISAは少額投資非課税制度と呼ばれているように、毎年決められた投資枠で購入した株式から得られる配当金や分配金に税金がかからない仕組みが実現します。

そのため、NISA口座での配当金には、本来であれば所得税や住民税などを合わせて20.315%掛かる税金をゼロにすることができます。ただし、配当金を非課税にするためには、受取方法として株式数比例配分方式にすることを忘れないようにしましょう。

投資対象としては国内外の個別株式と高利回り分配型の投資信託やETFが対象になりますが、外国の株式では投資国で課税がされるケースも多いのでその部分の課税は避けることはできません。

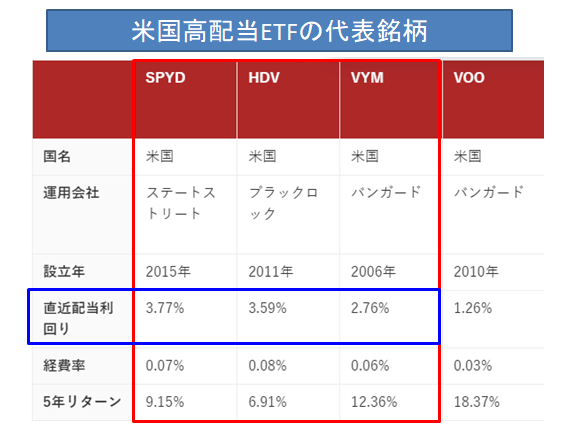

例えば人気の高配当米国ETF投資では分配金に対して10%の課税が掛かり、日本の証券会社に入ってNISA口座でしたらそのまま非課税で支払われるといった仕組みになります。

米国高配当ETFの例

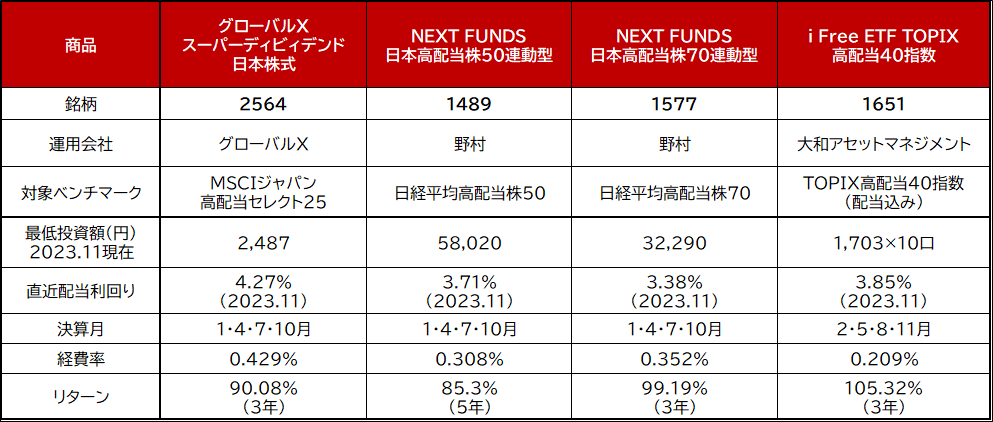

日本への投資 高配当ETFの例

- グローバルXMSCIスーパーディビィデンド-日本株式ETF

- NEXT FUNDS 日本株高配当70連動型上場投信

- NEXTFUNDS日経平均高配当株50指数連動型上場投信

iFree ETF TOPIX高配当40指数

- グローバルXMSCIガバナンス・クオリティ-日本株式ETF

- One ETF 高配当日本株

- MAXIS日本株高配当70マーケットニュートラル上場投信

当FP事務所コンサル資料より

特にETFは、タコ足投資信託と評判の悪かった毎月分配型投資信託と違って、元本からの払い出しは一切行えない仕組みですから、分配金はETF保有銘柄からの利益のみです。その面では安心して長期保有が出来ます。

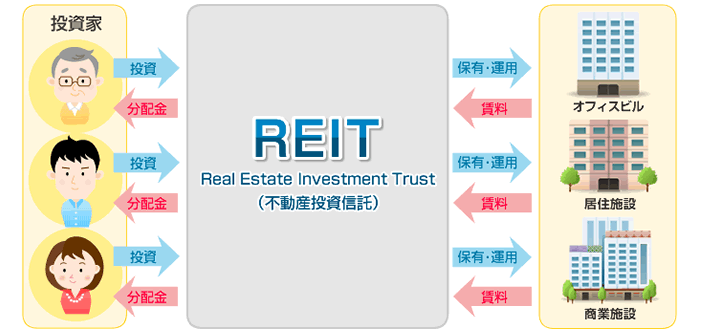

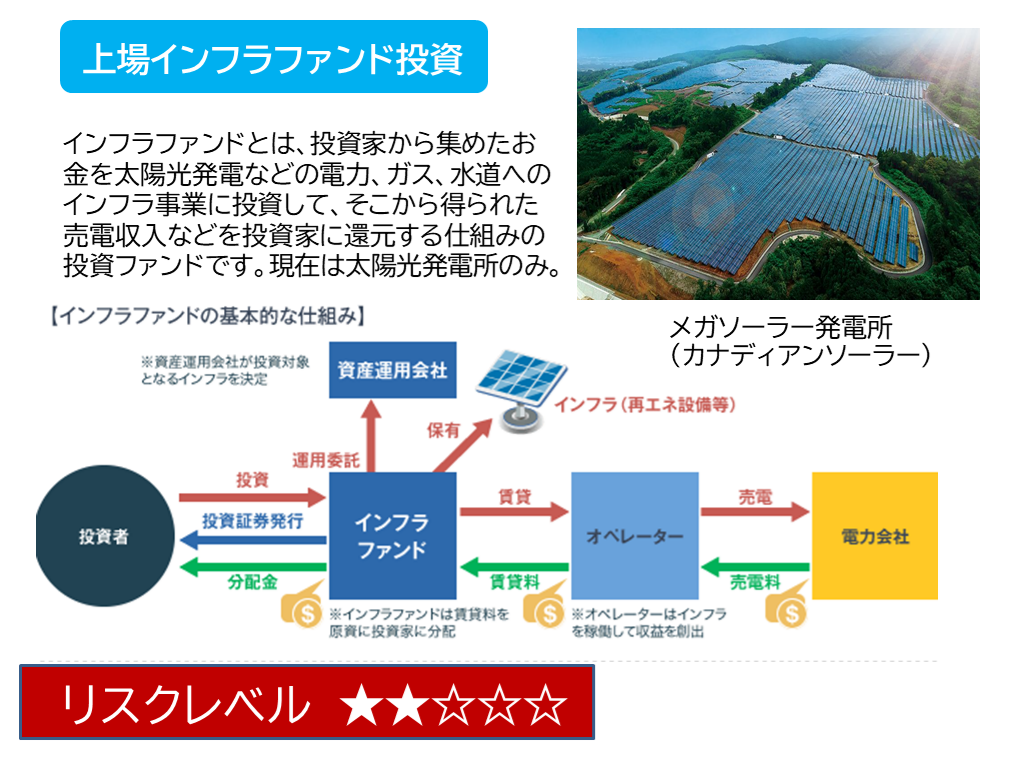

あるいは個別リートやインフラファンドでも4~5%の利回りとなっている銘柄に10万円前後からでも投資することもできます。

Jリートのスキーム

リート銘柄の一例 価格と利回り J-REIT.COMより

インフラファンドのスキーム コンサル資料より

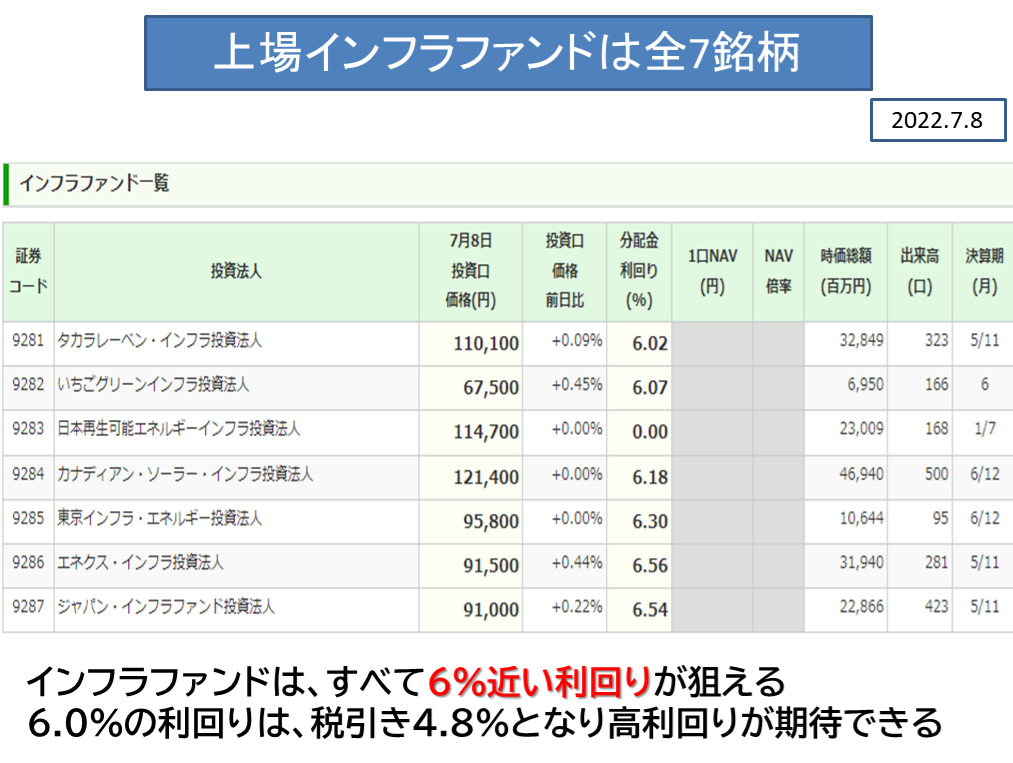

インフラファンドの例 (タカラレーベンは上場廃止)

こういった成長投資枠での高配当運用は、配当や分配金を再投資することで資産自体の拡大もオリジナルで目指せますが、やはり手間が掛かるのが難点です。

成長期待の配当無しの投資信託などは、配当金も内部で再投資されるので、自然と資産の増加も加速しますが、配当分配銘柄は期間リターンを投資家に払い出してしまうので、資産成長はあまり期待できません。

また、ただ単に配当利回りが高い株を買ってしまうと、価格が下落し続ける中で配当が維持されている銘柄もあり、減配が起こった途端に価格急落などもありますから、配当利回りが高い物だけを優先した投資は危険です。

成長投資枠で買える年間の最大金額は240万円であり、5年間続けられば投資枠一杯の1,200万円に到達します。

また配当利回りによって受け取れる年間の金額も違ってきます。成長投資1,200万円満額で分配金や配当を25年間受け取った場合のリターンを試算しました。

(利回り・年間分配配当金・25年間累積結果)

- 3.0% 36万円( 900万円)

- 3.5% 42万円(1,050万円)

- 4.0% 48万円(1,200万円)

- 4.5% 54万円(1,350万円)

- 5.0% 60万円(1,500万円)

- 5.5% 66万円(1,650万円)

- 6.0% 72万円(1,800万円)

利回り4%で回せれば、25年で得た配当金・分配金の累積が成長投資枠の1,200万円と同等になりますから、トータルリターンでは安心して保有できるでしょう。

資産が成長したら、目的に合わせた資産への再投資をNISA口座内で検討しましょう

たとえば55歳から60歳で資産運用をしている現役投資家の人は、投資経験も高く個別株式へのアレルギーがなければ、運用は余裕資金でしたら投資は可能だと思います。

高配当投資は、株式下落や急落に巻き込まれても、配当金や分配金で長期投資をしていれば取り戻せるといった余裕もあって、成長投資程の価格上昇は望めませんが、トータルリターンではある程度魅力のある運用ができます。

特にリタイア10年以内の方などは、配当・分配金がリタイア後も得られれば公的年金の不足分を生涯恒久非課税で受け取ることもできるでしょう。

今回は成長投資枠でのさまざまな運用方法をご紹介しました。ここで紹介した投資方法はあくまでも一例ですが、再現性の高い方法だとは思います。

成長投資枠では、アクティブファンドやバランスファンド、成長株式や高配当株式を複合的に組み合わせることができる運用スタイルです。

この成長投資枠は、旧一般NISAとは違って、売却すれば翌年には非課税保有限度額の再利用も可能になりますから、新NISAでの投資パーターンと幅は更に大きく広がるでしょう。

新統合NISAには、つみたて投資枠と成長投資枠が用意されており、このふたつの投資枠の特徴を上手に活かして、資産形成に役立てていきましょう。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】

【じぶん年金づくり】老後生活資金を見積もり将来の経済的不安を払拭しよう【FP事務所トータルサポートブログ講座】 - 2025年12月度 インカム不労所得13.7万円(年間310万円)をNISAコア投資で実現【FP事務所トータルサポートブログ】

- 【金利大幅上昇】2026年1月個人向け国債1.39%、新窓販国債は2.10%の大台へ【FP事務所トータルサポートブログ】

- 独立系FP解説 ペイオフ対策の勘違いでリスク増加になっていませんか?【下町FPブログ】

- 独立系FP解説 iDeCo退職金だけでは不足? 老後が不安になる理由【下町FPブログ】

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】

新NISA戦略34 新統合NISAのよくある疑問に答えます② FPコンサル編 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】