新NISA戦略27 ボラティリティとは、リスクを許容することで資産形成は加速する 【独立系FPブログ講座】

新着FPブログ講座

検索は

ボラティリティとは、リスクを許容することで資産形成は加速する

40代からでも金融資産5,000万円をつくることができます。少子高齢化社会でも安心できる老後資金確保や人生の目的資金づくりもステップを踏むことで実現できます。

2024年に少額投資非課税制度NISAが変わります。一般NISAとつみたてNISAが統合された『新統合NISA』に生まれ変わり、これは追い風です。

資産形成は早く始めたほうが圧倒的に有利ですから、時間を味方にする大きなチャンスだといえます。お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPがシリーズで解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

始めから読むはここから

FPブログ解説 ロボットやアルゴリズム取引が盛んの時代の市場変化

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を確立させるFPブログ講座シリーズが好評の後に終了しました。

新たなシリーズがスタート、テーマは、『40代からの金融資産形成5,000万円 新統合NISA』シリーズです。今回は第5章の運用基本編、第27回目のお届けです。

『経済的自由の実現!! 年間400万円超えインカムゲイン獲得』2021年運用を総括

前回は資産運用の中で、特にNISAを活用してどんな投資信託を選ぶのがよいのかを解説しました。特にターゲットとして10年から15年以上の長期でのNISA資産形成を考えている場合の投資信託を中心に解説しました。

資産運用では大きな資金がない投資の場合は、投資信託やETFなどのインデックス指数への銘柄選択との相性がいいとされています。それは投資信託自体がテーマ別に集めた詰め合わせ商品なので、リスク分散への有効性があるからです。

資産の分散が出来ると同時に、積立による長期運用は資産形成の基本に則ったものであり、選択する投資信託自体も低い信託報酬料・世界に投資できるインデッククスファンドならば比較的無難な投資先だと解説しました。

せっかくの運用スタートのの船出でしたが、最初順調だと思ったものが世界情勢の急変にて経済への信頼が大きく揺らぐような事態が起こる事が数年に一回はあります。

特に世界経済を牽引するような国が震源地になるような危機が起こると”不透明感が世界に広がり”一旦株式を売却して現金化したり、ゴールドを買ったり、資源株を買ったり、債券を買うために株式の売却が続くことが往々にしてあります。

今、ロボット投資も盛んであり、投資ファンド保有の個人投資家もAIを使っての投資が普及しています。アルゴリズムと言う言葉を聞いたことがある方もいるでしょう。

アルゴリズム取引きとは、コンピューターシステムが株価や出来高などに応じて、自動的に株式売買注文のタイミングや数量を決めて注文を繰り返す取引のことです。しかも、トコトンなのです。

このアルゴリズムの怖い部分は、一旦世の中が売りや買いのモードに突入すると、そのトレンドを追いかけて売却・購入、あるいは大きな信用取引きを仕掛けたりする仕組みなので、上昇も下降も激しくなる傾向が強くなります。

現在、アルゴリズム取引やAI取引が盛んになった結果、小さな暴落から大きな暴落に発展、売りが売りを呼ぶ展開となって大きな損失を抱えるといったケースも不思議ではない時代が到来しています。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。今日は暴落や暴騰、上昇や下落のヒントになるボラティリティという用語と資産形成のあり方について解説します。

下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信をしています。

株価は何故上昇するのか、一体何に投資しているのか

新統合NISAでの投資枠のつみたてNISAでは投資信託やETFを成長投資枠では投資信託やETFとともに個別株式(国内外株式)、REITなどを購入することができます。

投資信託は個別株を一定のテーマで寄せ集めた商品のようなものですから、株式に間接的に投資しているのと同じです。株式は買いたい人と売りたい人との需給で価格が決まります。

たとえばアップル社、会社の持つ成長性や安定性、会社の資金調達力や決算・財務内容等、ニュースや格付けや収益力やイノベーションが作り出す商品の評価や期待値などを見て、ファンダメンタルズ(注1)が良いと多くの投資家はその会社に注目して買いたくなります。

注1 「ファンダメンタルズ」とは、企業の基本的な財務状況やビジネスモデル、業界環境といった要素を総合的に評価する分析手法

その結果、この価格なら売却してもいいという投資家と、もっと成長する筈だから早く買いたいとする投資家の需給が折り合った結果、売買が成立します。それが実際の株価に反映されてきます。

株価にはボラティリティという予測できない想定外の上下の変化を形成しており、これによって株価などが突然動いたり、大きく変化したりする可能性が起こるとされています。

株価はひとつの方向に一方的に動き続けることはなく、上がったり下がったりを1分単位、15分単位、1時間単位、日単位。週単位、月単位で繰り返して、ひとつの方向に進んだり上下のきりもみ状態になったり、急上昇急下落を繰り返しながらある方向に収束していきます。

だからこそ個別株式は、逆に成長力や潜在性がはっきりと見えて、大きく伸長する期待感があるのです。一方、株を寄せ集めた投資信託には、このような分析方法はほとんどなく、金融商品の投資先を見つけたらただただ購入するだけです。

それぞれの企業はさまざまな環境を抱えているものの、より良い製品を作りたい、業績を少しでも良くしたい、資金を提供してくれる投資家にも利益を還元したいと皆考えています。

つまりこの企業の前に進むというチカラこそが企業を前進させ、結果的に株価も上がると考えてよいのだと思うのです。

選定された企業群やテーマ別の集合体となる投資信託に投資をすることで、株価の上昇が利益となり投資家に還元されると考えると、株価が変動する理由もお分かりいただけるでしょう。

資産運用での「リスク」の正体は「振れ幅」のことだった

私たちは「リスク」という言葉を聞くと”危険”といったイメージを持つ方が多いと思います。損失が発生する確立や可能性などがリスクだと解釈している方がほとんどでしょう。

「リスクを取る、取らない」などとよく使われる言葉になりますが、リスクの意味をしつかりと知っているとNISAでの資産運用での意味合いや投資に対する迷いはなくなる筈です。

運用や投資の世界に入る時にはこの意味だけは覚えてください

資産運用における「リスク」とは、「変動すること(フレ幅)」、「リスク=不確実性」のことです。

皆さんが買う個別株式や投資信託の株価や価格が上がるのも、株価が下がるのもどちらも変動であり、これはどちらもリスクです。

よく高いリスクがあるとかリスクが低いといった言葉わ聞きますが、リスクが高いとは変動するフレ幅が大きいことを指し、リスクが低いとは変動するフレ幅が小さいということを指した言葉だと覚えておきましょう。

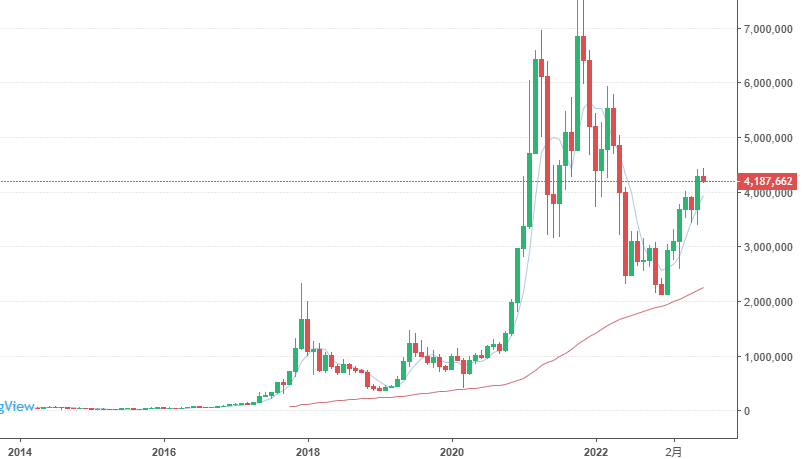

例ビットコインのフレ幅より

たとえば定期預金などは低いリスク商品とされていて、1銀行当たり1千万円まで万一の倒産などでも国の預金保険制度で保障されています。逆に利息も僅かになっています。

一方、株式やビットコインなどには、高いボラティリティがあり、価格も上下を繰り返して一定の方向に収束しますが、変動幅=フレ幅も大きく高いリスクがある商品になります。

株価はランダムウォークするといい、上下に動き続けて売り手と買い手の需給バランスで価格が決まります。買い手が多ければ株価は上昇し、売り手が多ければ株価は下落します。同じ相場を見ていても「買いたい(将来上がる)」と思う人と、「早く売った方がいい(将来下がる)」と判断する人がいるのが市場です。

この「買い手と売り手のバランス」を「株式需給」と言い、株価の上下の正体です。欲しい人が多ければ上がる、売りたい人が多ければ下がるのが市場原理です。

しかし、株式も投資信託も企業が前に進もうとするチカラを活用しており、この需給が生み出す変動フレ幅を活用して株価上昇を企業業績や期待と共に伸ばしていくのが投資だといえるのではないでしょうか。

間違ってもNISAで人気の投信を買えば、すぐお金が増えるなんて考えないことです。投資家として何に投資をして、どんな成長と対するのかを投資家として決めて、ほったらかしでも構いませんが、長期に運用を続けましょう。

株価の変動はチャンス、リスクを正しく理解してみよう

株価は何故上がったり下がったりするのかが理解できたら、最後はどこにどうやって投資をしたらよいのかだけを考えればよく、前回解説した投資信託等にテーマを決めて運用をすれば、スタートできるでしょう。

あなたは投資家です。投資先の間接的なオーナーのひとつだとも言えますから、多少の調整や思わぬ下落でも企業の成長力を信じて握りしめておくことです。

資産運用に資金的な余裕が必要なのは暴落対策のひとつですが、その余裕はメンタルにも必要になります。投資を始めた直後はマイナスになるケースも多く、その時に予期しない暴落に見舞われることもあります。

大きめの調整下落や暴落をみれば誰だって怖く感じるものです。資産の減少を見て、耐えきれずに一刻も早く売却・解約をしたいという衝動にかられた結果、反転を待てずに売ってしまいて後で後悔するなんてことは初心者にはよくある話です。

これはフレ幅が大きいと同時に一方的な下落に耐えられなくなってしまった結果ともいえ、こういった売りが売りを呼ぶのが暴落相場になります。最初は静観していたものが、資産の急減少で後悔して一刻も早くと売却してしまうようです。最後には、アルゴリズムの追い打ちが待ち受けています。

一方的な上昇相場もあれば、その反動での一方的な調整・下落相場もあるのが株式運用の世界です。そのための基本が、この第4章のスタート時に解説した「長期・分散・積立て」の大原則であり、忘れないようにしたいものです。

NISAも含めて危険な誤った資産運用の情報がネットなどに氾濫しています。資産運用は成功者の模倣や人気商品を購入しただけでは成功しにくいのが資産運用の世界です。そんな時はファイナンシャルプランナーに相談ください。急がば回れ、あなただけのお金のホームドクターが最適なアドバイスと分析で「お金のモヤモヤ」を解消します。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】

新NISA戦略1 金融資産5,000万円は準富裕層とされているが一体どれだけいるのか【独立系FPブログ講座】  新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】

新NISA戦略2 誰でも到達の可能性がある金融資産形成5,000万円とは【独立系FPブログ講座】  新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】

新NISA戦略11 年代別モデル付き 運用で金融資産5,000万円を実現するための方程式 【独立系FPブログ講座】  新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】

新NISA戦略12 その目標、金融資産5,000万円目標は何のための目的資金なのか? 【独立系FPブログ講座】  新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】

新NISA戦略13 ヒントが一杯、FIREと共通する資産形成のマインドは誰でも使える【独立系FPブログ講座】  新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】

新NISA戦略22 投資資金が面白いように増える仕組みを作り、いざ投資スタート 【独立系FPブログ講座】  新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】

新NISA戦略23 効率的に資産を増やすには資産運用というツールがやはり王道 【独立系FPブログ講座】  新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】

新NISA戦略35 新統合NISAのよくある疑問に答えます③ 運用戦略編 【独立系FPブログ講座】  新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】

新NISA戦略36 投信ブロガーが選ぶ! Fund of the Yearは役立つ 【独立系FPブログ講座】  新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】  新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】  新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】関連記事

- 2025年NISAが終了、2026年投資はすでに年末から始まっている【FP事務所トータルサポート】

- 新NISAシリーズまとめ 40代から資産形成5,000万円まとめナビゲートサイト【独立系FP事務所トータルサポート】

- 新NISA50最終回 実は万能ではないNISA、投資MIXで資産を守り育てよう【独立系FPブログ講座】

- 新NISA49 新統合NISAの隠れたる『リスク』に注意しよう【独立系FPブログ講座】

- 新NISA戦略48 資産運用を恐れず信じず、冷徹にポジションを積み重ねよう 【独立系FPブログ講座】

- 新NISA戦略47 不労所得が得られる配当生活戦略を目指そう 【独立系FPブログ講座】

- 新NISA戦略46 売却でも資産が減らない?毎月現金を得る戦略プランもある【独立系FPブログ講座】

- 新NISA戦略45 金融資産5,000万円到達、次に大事なのはNISAの出口戦略【独立系FPブログ講座】

- 新NISA戦略44 50代後半から定年世代だからできるNISAプラス運用戦略 【独立系FPブログ講座】

- 新NISA戦略43 40代からでも間に合うNISA運用戦略 【独立系FPブログ講座】