独立系FP解説 経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE ㉜FIREで必要な投資信託の運用期間と投資経験

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか?

FIREとは、状態なのか、何を目指すのか? 一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPがFIREを応援 投資信託における運用期間の大切さ

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

前回のFIREブログ㉛ 分配と売却ステージ 毎月分配投信と分配型ETFとの違いは

FIREに向けて投資信託を購入することは目的ではありません。投資信託の購入によって資産を成長させたい、FIREに近づけ実現することが本来の目的です。

経済的自立FIREで考える姿として

- 7千万円の運用資産をつくりたい

- びっしりと働かなくてもいい不労収入をつくりたい

- 豊かな老後を過ごせるようにになりたい

今、考えている願望、願い、希望こそが「目的」でありFIREの出発点です。

この目的を実現するための手段のひとつが資産運用であり、ひとつの運用ツールが投資信託の活用だと考えましょう。本末転倒にならないことは、実はとても大切なのです。

目指すFIREの頂はひとつです。しかし、山の頂きへの登頂ルートはいろいろあってもよいはずです。もちろん、元本保証がされていたり、確定利回りの定期預金や保険等でそれが準備ができるのであれば、それはそれでよいでしょう。

しかし、今の金利動向や運用環境は、決して満足できるリターンを低リスクで得られるものではありません。貯蓄率を上げて、それだけで資産形成をすることは可能ですが、FIREへ向けては相当の時間が掛かるでしょう。

預金の金利水準も低くリターンが望めない環境の下で、FIRE向けの資産形成をするとすれば、複利のチカラを活用するしかありません。そこでリスクのとれる範囲内でリターンを得る手段として期待できるのが投資信託です。

投資信託とは

投資信託は、多くの人からお金を集めてファンドを作ります。そのファンドはプロが効率よく運用するといった仕組みになっています。

複利のチカラで元本を運用し、自分だけでなくお金にも働いてもらうのがFIREの近道です。投資信託や上場投資信託ETFを購入・保有することで世界経済に対する関心も一層深まり、ニュースや新聞での世界の動きにも関心が高まることでしょう。

そこで投資信託を活用した投資で、運用期間や投資経験にどんなことが求められるのかを今日は考えてみたいと思います。下町FPブログ・メルマガ講座は、FP視点からの簡単なワンポイントで情報を整理し、お金のお得情報をお届け発信しています。

長期に資産運用をするメリットについて

FIREだけでなく資産形成をするうえで長期運用は有効だとされています。

この長期運用の期間とは、一般的にどの位の運用期間を指すのかといえば、投資信託も同様ですが最低10年単位などの長期間で運用することをいいます。

よくFIREなどで言われているのが、20年間程度の運用期間を目指して、7000万円とか1億円の運用資産を築くことを指すことが多いでしょう。投資する期間が長ければ長いほど、複利の効果を得やすくなります。

トータルサポート横谷 『週刊エコノミスト』毎日新聞社への寄稿記事より

『目指せ1億円! FIREへの道』

複利のチカラでお金が育つためには時間が必要です。一般的には資産を大きく増やすためには、最低20年から30年以上の運用期間が必要と言われています。FIREにおいては、更に目標期間が短縮されます。

FIREを目標にするのならば、必要以上の家計の倹約と消費の削減と浪費支出から投資支出への継続的な取り組みの定着が求められるのです。

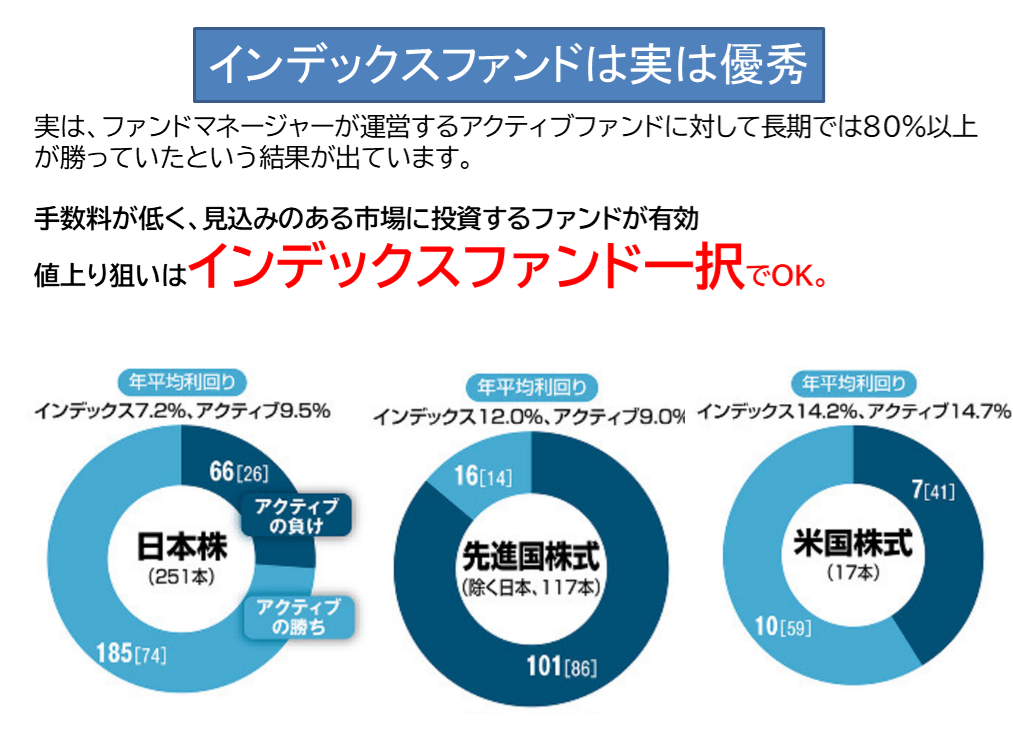

FIREでの投資信託の20年間の各運用リターンを僕がコンサルでよく使う『MY Indexサイト』より抜粋して加工しました。

下の資料を読み込んでいただければ分かりますが、表の一番上の現金のリターンは20年間でほぼゼロです。それに対して、日本株・米国株・先進国株・新興国株・各種債券・リートの長期リターンの一覧をみて下さい。

15年・20年リターンで読み解くと、米国・先進国の株式リターンが年平均7%近くあり、ここ3年間では10%をはるかに凌ぐリターンだったことが分かると思います。

一般的にFIREでもインデックスファンドは、有効です。アクティブファンドでなくともインデックスで今は高いパフォーマンスが得られて、低コストで運用できる時代です。

上記は、コンサル説明資料からですが、ほとんどの場合アクティブファンドに対してインデックスファンドは負けていないという内容であり、経費率の高いアクティブを選択しなくてもパフォーマンスは得られるという結果が読み取れると思います。

インデックスファンドとしては、米国のS&P500指数インデックスや先進国MSCIコクサイ、日本の東証株価指数(TOPIX)、日経平均株価など、米国・世界・日本市場全体の指数(インデックス)への投資でもアクティブに負けない運用成績を目指せるでしょう。

年間の平均リターンを積み重ねることで、雪だるまのようにリターンが大きくなります。

リターンのバラつきも是正されますので、運用期間をできるだけ長く確保するために早く始めることは資産運用の黄金ルールのひとつと言われています。

短期投資ではリターンがバラついているのがお分かりになると思います。これは、投資期間が短いために複利の効果を十分に得ていないために起こっています。

また、長期投資は積立投資とも相性が良く、時間を掛けて投資を行うことでリスクとリターンもある程度安定させることができます。

複利は長期投資によってこそ、威力を発揮するのです。複利のチカラを活用したい方は、長期運用を主軸に行うことをおすすめします。

長期運用は、時間というツールと複利という発明を使うことでリターンを得ることが出来る仕組みだからです。

ただし、10年に1回程度株式には大きな暴落が起きます。

たとえ大きな暴落や調整があったとしても、長期投資でしたらいつも言う『明るい右肩上がりの成長市場』に投資をしているのなら慌てて売る必要はありません。

じっくりと資産を育てるのが良策でしょう。

投資信託は投資経験のハードルが少し下がる

FIREの資産運用の手段の中では、投資信託は株式やREITなどの個別株式に比べて、投資経験を多く必要としない比較的マイルドな商品です。

そうは言っても投資信託も株式運用ですから、期待リターンと同様にリスクも負います。

投資信託は、投資家から資金を集めてプロが運用するパッケージ商品であり、個別株式のような詳細な分析は必要としません。

短期売却ではなく将来的な売却益となるリターンを狙って、資産を育てる運用スタイルが基本でしょう。

投信はパッケージ商品と申し上げた通り、運用自体は金融機関のプロに任せておくだけの投資です。

低額・少額・定額からでも始められるのが投資信託ですので、投資初心者でも取り扱いは可能です。投資のハードルは、相当下がるでしょう。

投資信託は投資経験が少ない、投資経験がない人でも始めやすい金融商品だといえます。商品選定は最も大事ですが、運用知識についてはリスク管理などの商品以外の運用に対する知識が大きく求められると考えます。

投資をしたことがない人にとっては、ファンドの知識よりも投資自体に対する運用知識が最も大事です。

この運用知識は、本やWEBを読んだり僕の提供メニュー『お金の育て方 家計・貯蓄・運用編』などでも学ぶことが出来ます。

無料のセミナーには気を付けてください。無料にはそれなりの集客をしたい訳があるのが普通だと考えられるからです。

できれば自己投資として有償のものを選択されたほうが、結果はよいでしょう。

これらの知識と共にFIREをするための方法として大事なのが、20年以上の中長期投資です。

FIREへの目標設定をしたならば、例えば20代から運用を開始して40代でのFIREを目指す、30代で始めて50代でのFIREを目指すなどのプランニングができるでしょう。

インデックスファンド投資は、フリーライダー投資と揶揄されることもあるように国内外の運用指数にいわば『タダ乗り』するような投資スタイルですが、長期指数でみると大きな成果が出る投資方法です。

他力本願の雪だるま式の比較的楽な投資スタイルとも言えますが、投資信託だけでは3年で5倍になる事はなく、短期的とも言われる10年以内のFIREは難しいのは事実です。

これらは、家計倹約から生まれる追加の投資資金の大きさにも左右されます。

年収が1000万円を超えるような人で家計管理ができている、ボーナスの全てを運用に回せるような人でしたら、資産形成のスピードアップは可能でしょうが、一般には時間を掛けて資産を育てる事をおすすめします。

長期運用と短期運用の資産形成での運用商品の違いは

『収入は、1,000万円を超えている』、『収入の50%以上も倹約で投資に回せる』人はごく一握りです。最低でも20年間の長期運用は、FIREへの時間がない長すぎると考える人もいらっしゃるでしょう。

早くFIREしたいと考える人ならば、副業や複業で自分の時間を使って稼いで収入を増やす方法も可能性はあります。

ただし、収入を増やすよりは支出を減らすほうが資産形成では確実性が高いのは、僕の経験でもよかっています。

今回ご案内している投資信託だけのパフォーマンスだけで、短期にFIREを実現するのは非常に厳しく、追加資金の大きさがモノをいう、あるいはリスクを取ってキャピタルゲインでもタイムリーに稼ぐ方法を追加していくしかないのです。

投資信託の章、最後のまとめ

投資初心者でも比較的取組みやすい金融商品が投資信託やETFです。

しかし勉強をして選定条件や運用方針を決めてからの投資開始が本来投資家として最低限やるべき行動であり、売れているから、人気だからでは長期投資でも失敗する可能性が高いでしょう。

ましてやFIREを目指す第一歩からつまづくような投資を始めてはいけません。

前のめりになりすぎです。

投資信託のFIREでの運用

また、投資信託でも手数料の低いものを、更に上場投資信託(ETF)を最適投資先として選ぶこと、投資経験がなくても運用知識を備えること、長期運用で複利のチカラを活用して資産を拡大することでFIREに近づけるでしょう。

毎月・定期分配型の投信やETFは、資産が拡大した後のインカムゲインとして検討しましょう。

FIREの資産形成は資産拡大ステージでインデックスファンドを活用して資産拡大を計り売却益であるキャピタルゲインを狙う投資です。

資産形成がある程度できたらら、定期的に受け取れるインカムゲイン投資にシフトするのはいいでしょう。このステップが僕がFIREで実践している4ステージのステップです。

どなたでも5千万の資産形成を目指すことが出来るノウハウがFIREにはあります。一部の人かもしれませんが、1億円クラスまで資産拡大もできるのです。正しい資産運用やマネープランをつくることが重要です。

資産フローステージに移行するなどステップを踏み、インカム向け用にシフトして不労所得の環境が整えば、FIREへの選択肢が手に入ったといえるでしょう。(FI 経済的自由・自立の実現が目的)

これがFIREになった時、毎月運用中の投資信託を売却して生活費として取り崩せるか?といった疑問に対する回答です。特に市場が暴落している中で、躊躇せずに売却できるとは思えずインカムゲイン重視を僕は提唱しているのです。

FIRE実現は、投資信託による資産拡大は有効な方法です。しかも、FIRE後のお金をできるだけ取り崩さずにいかにキープしながらも生活費を確保できるかにも活用できるのが投資信託やETFです。

次回からは、6%利回りも安定的に狙える上場インフラファンドのシリーズです。

㉝配当拡大ステージ 6%利回り多数、上場インフラファンドで資産運用

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】

独立系FP解説④ 経済的自立FIRE、収入より貯蓄をまず重視しよう【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉒配当拡大ステージREIT毎月分配編【下町FPブログBlog】  独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】

独立系FP解説⑩経済的自立FIRE、自分に合ったFIREを4つの類型から考える【下町FPブログ】  独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】

独立系FP解説 経済的自立FIRE ㉝6%利回り多数、上場インフラファンドで資産運用【下町FPブログ】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊸アセットの一つとしての区分マンション投資の有効性は【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】