独立系FP解説⑳ 経済的自立FIRE、配当拡大ステージ向けの米国株式投資の有効性【下町FPブログBlog】

新着FPブログ講座

検索は

経済的自立FIRE⑳ 配当拡大ステージ向けの米国株式投資の有効性について

知っているようで? 本を眺めただけ、ウェブで検索しただけでFIREを理解したつもりになっていませんか? FIREとは、目的なのか、状態なのか、何を目指すのか?

一過性のブームに終わらせないためにも、しっかりと整理して、ご自身なりの実現性の高いFIREを考えてみませんか。

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

FPブログ 米国個別株とETFでFIRE配当ステージを狙う

年間400万円のインカムゲインを受け取る独立系非販売のFPが、さまざまな運用の常識とされている投資方法やリスクを斬り、本当に安定的なFIRE=経済的自立を解説する長期FPブログ講座シリーズです。

『FIREの実現!! 年間400万円超えインカムゲイン獲得』過去の2021年運用の総括

FIRE講座をはじめから学んでみたいとお考えの人はこちらから スタートページ

先進国・米国投資の資産拡大を狙う 前回のFPブログ講座⑲

米国の株式市場は世界最大の時価総額を持っており、過去を見れば建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、イノベーションがあることで常に企業の新陳代謝が起こり、時代の変化をつくる革新的な企業が生み出でいるからでしょう。

当初元本を拡大するステージとしては、増配株や配当がなくても成長する割安株や成長個別株式を、あるいは株式インデックスやS&P500インデックス運用などに資産を入れるのが、資産拡大への有効な手段です。しかし、資産拡大が成功すると次のステージに入る必要があります。

今までは、株式の値上がり益狙いのキャビタルゲイン中心のステージであり、目的は資産拡大でしたが合致した運用スタイルでした。しかしFIREを見据えるのなら、次のステージに移行したほうが楽であり、それは配当ステージとしての”手堅い配当でのインカムゲイン!を手に入れる保守的な運用を狙うことをおすすめします。

前回の資産拡大ステージの時に連続増配株をご紹介しましたが、増配ができるというのは企業収益がよいからです。今回ターゲットとする高配当株の中にも連続増配銘柄も入っていますが、高配当率だけを追いかけると足をすくわれることが実はあります。

それは高配当を出している株式銘柄には、盲信してはいけない銘柄もたくさんあるからです。高い配当率を出す企業の中には、業績が低迷していることで株価自体が下落しているものの、配当だけはそのままみたいな株式があります。

あるいは倒産リスクのある株式も含まれているといっても過言ではないでしょう。配当率8%以上などは特に訳あり銘柄の可能性もあり、取引には注意が必要です。

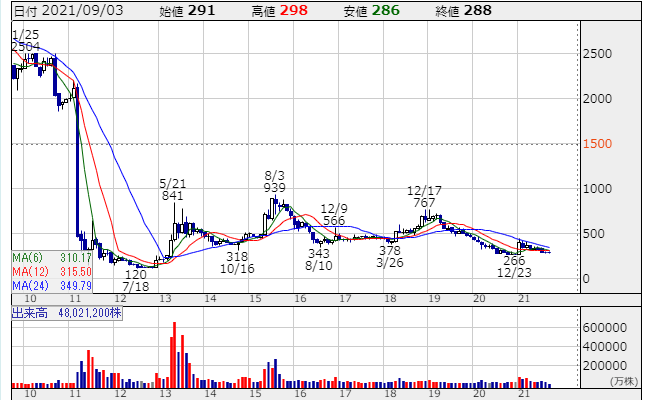

震災から東京電力株の配当生活が破たん

絶対安定の配当株などは、存在しないと覚えておいてください。東京電力ホールディングスは、誰もが知っている大型のインフラ株でした。

2011年年初の東日本大震災前までの株価は、震災前が2,121円と2千円台で推移していました。独占的な企業であり、定年退職者にとても人気があって退職金を全額投資するなんてこともよく聞く話でした。

この信頼性抜群の企業が、3月の震災直後に株価は、120円まで暴落します。一般企業でしたら、その後とっくに倒産している状況です。

なぜ当時東京電力の株式に人気があったのでしょうか。東京電力の株式は、1株当たり60円とか70円の高い配当がでていました。

これをFIREの理論と同じで例えて、年間300万円の生活費で生活するとすれば・・・

300万円÷60円=5万株の東電株保有で実現

つまり当時は5万株を保有していれば、生活費と配当が同等均衡となり、資産が減らないとされていたのです。では、5万株を保有するのに必要だった資金はどのくらいだったでしょうか?

5万株×株価2,000円=1億円の資金

資金はそれでも1億円が必要でした。この時の東京電力の配当率は、3%前後とされており、この配当率は安定的な高配当株に属します。安定しているといわれていたインフラ株でも有事の際には、資産価値が大きく目減りしてしまう、無配に転落するということを多くの人が経験しました。

これが高配当一極集中のリスクです

高配当株式でも、分散投資が必要なのです

現在も東電HDは、無配を続けています。退職金は一切資産を生まないお金に成り下がったのです。高配当投資の死角にハマってしまったリタイアメント投資家も多く、配当生活失敗の典型だといえます。ただし、これは結果論としていえるで、誰も予測はしていませんでした。

今、FIREという経済的自立と早期リタイアブームでは、金融資産からのフロー所得生活が基本ですから、この東電投資とならないように先人の失敗を私たちは、学習しないといけません。

米国高配当株に盲信しないが、米国しかない?

ここ数年は、日本では恐ろしいくらいの米国投資ブームです。ブームには仕掛け役がいて、証券会社・FIREブーム本・挑戦者の投資ブログやFIREなどのリタイアビジネスも米国株式を大きく取り上げています。ただし、常にリスクがあることを忘れてはいけません。ブラックスワンは、どこかに必ず隠れています。

それでも、FIREの時間的な短縮を狙うには、資産拡大ステージから配当生活ステージがベストルートなことは間違いなさそうです。なるべく早くFIREを達成したいのであれば、米国株式投資のような長期成長市場投資へが選択肢になります。

このショックを和らげるには、先進国投資という選択肢もあります。ただし先進国投資の7割は米国であり、ここが総崩れを起こすと多少の緩衝材程度にしかならないのは忘れないようにしましょう。これは、先進国・米国一極集中のリスクであり東電と同様のリスクといえます。

過去、さまざまなショックや暴落を受けても上がり続ける米国株式の魅力は、イノベーションの力です。米国株は日本と違って個別株1株、ETF1口でも買えますので、気になる銘柄を見つけたら、とりあえず1株や少量を買ってみる方法をお勧めします。

個別株とETFという選択は、資産拡大ステージと同じ

米国資産運用を配当中心で選択できる手法も基本は同じです。ただし、配当生活を狙うとなれば、高配当個別銘柄が投資の運用対象になります。つまり、保有していることで得られるインカムゲインです。

高配当を維持している米国個別銘柄は

ここにあげた個別銘柄の株式は、連続増配でありながらも高い配当率を出している銘柄です。最後にある年表示が増配連続年数です。日本では考えられない長期の増配がされています。

例えば注目としては、連続で増配を継続しているアメリカの通信大手のAT&Tです。通信収益という成長よりは独占的な安定している財務基盤からのキャッシュフローが、安定株価・連続増配に結びついているようです。

・AT&T 5.82% 33年

・アストリアグループ8.12% 49年

・ヘリマリック&ペイン5.32% 46年

・IBM 4.49% 23年

・ユナイテッドファイナンシャル4.22% 26年

・エクソンモービル6.67% 34年

・シェブロン3.88% 29年

高配当率だけで調べると、配当率20%レベルの株式もたくさんあります。なぜ、そんなに配当率が高いのかというアウトラインをしっかり調べないと、思わぬババを引くこともあり配当率だけでの選択はとても危険です。

また、連続増配はできなかったものの、企業として安定、優れた個別銘柄もたくさん見受けられます。

・プロクター&ギャンブル2.4%

・ブロードコム3%

・コカ・コーラ3.1%

・ファイザー4.2%

・ジョンソン&ジョンソン2.5%

これらの企業も誰もが知っているグローバルな大企業であり、馴染みのある企業が多いのが魅力です。財務内容が良好で、どちらかと言えば生活基盤に根付いている安定企業が多く、その収益基盤が手堅いが故に配当性向がよいとのです。これらの個別銘柄を探して投資をすることです。

これらの個別の高配当銘柄を選ぶことが難しく感じる方は、高配当ETF(上場投資信託)を選ぶのもよいと思います。これらのETFは、高配当銘柄をピックアップして幅広く分散した形で作られており、活用する方法ももおススメです。

このETFは株式よりは簡単で分析いらず手間いらずで、リスクも少し低くなる運用方法になります。

高配当実現の米国ETF、代表的な定番は4つ

ETFで分配金がでる仕組みを説明します。ETFは税法によって、決算期間中に発生した利子や配当などの収益から信託報酬などの費用を控除した全額を分配することになっており、結果として高配当銘柄を集めたETFは高いリターンがでる仕組みになっています。

下の4つの高配当ETFの解説は、私が利用しているSBI証券より、ETFファンドの銘柄説明を転用しています。

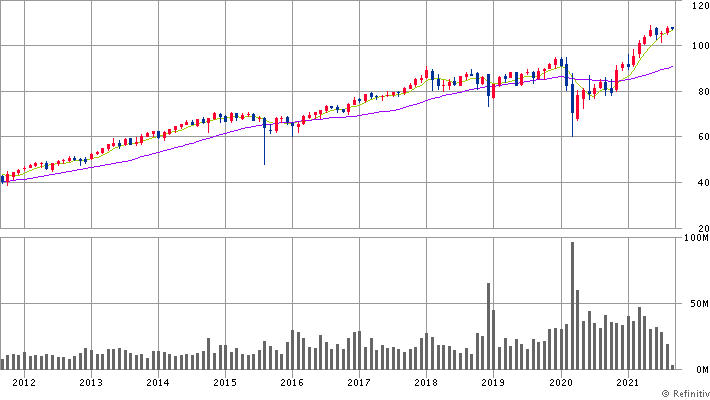

バンガード 米国高配当株式ETF(VYM)

年間配当4回 直近分配利回り2.73%

経費率0.06%

バンガード・米国高配当株式ETF(Vanguard High Dividend Yield ETF)は、FTSE ハイディビデンド・イールド・インデックスのパフォーマンスへの連動を目指す。FTSEハイディビデンド・イールド・インデックスは、FTSEグローバル・エクイティ・インデックス・シリーズ(GEIS)の米国コンポーネントの派生インデックスであり、高い配当利回りの銘柄で構成されています。

上位組み入れ銘柄

| 1 | JPMORGAN CHASE & CO ORD | 3.53% |

| 2 | JOHNSON & JOHNSON ORD | 3.28% |

| 3 | HOME DEPOT INC ORD | 2.59% |

| 4 | PROCTER & GAMBLE CO ORD | 2.48% |

| 5 | BANK OF AMERICA CORP ORD | 2.35% |

10年チャート 2021年まで

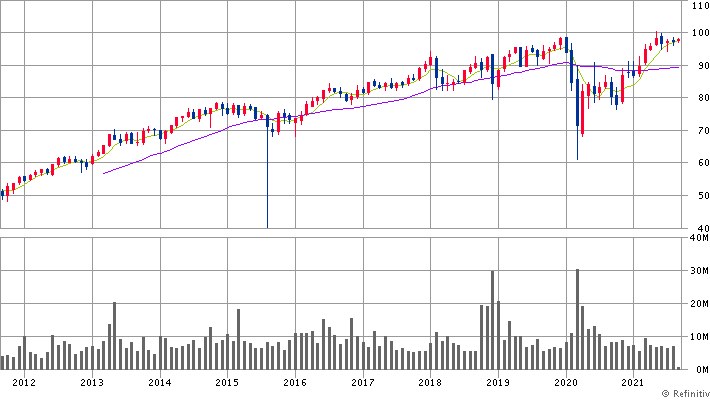

iシェアーズ コア 米国高配当株 ETF(HDV)

年間配当4回 直近分配利回り3.57%

経費率0.08%

iシェアーズ 米国高配当株 ETF(iShares High Dividend ETF)は、通常モーニングスター配当フォーカス指数(同指数)の価格と利回りパフォーマンスに連動した投資成果を目指す。同指数は、財務健全性が高く、同時に持続的に平均以上の配当を支払うことのできる、質の高い米国企業への投資機会を提供する。同指数は75銘柄で構成されており、投資家に配当を支払うことのできる資金余力(配当力)によってウェイト付けを行う。

上位組み入れ銘柄

| 1 | EXXON MOBIL CORP ORD | 9.33% |

| 2 | JOHNSON & JOHNSON ORD | 6.97% |

| 3 | VERIZON COMMUNICATIONS INC ORD | 6.42% |

| 4 | CHEVRON CORP ORD | 6.33% |

| 5 | PROCTER & GAMBLE CO ORD | 5.39% |

10年チャート 2021年まで

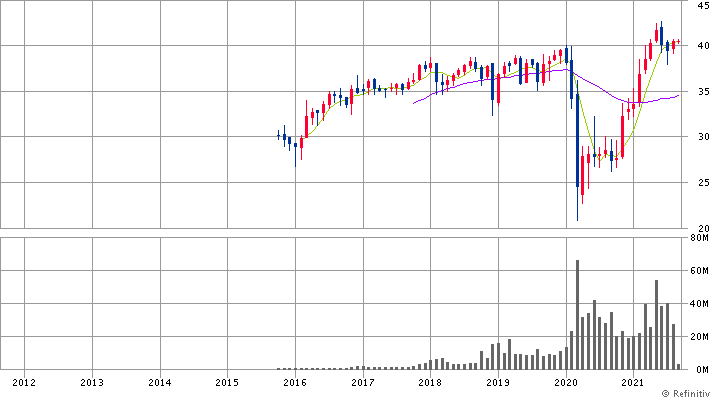

SPDRポートフォリオS&P 500高配当株式ETF(SPYD)

年間配当4回 直近分配利回り4.72%

経費率0.07%

SPDR ポートフォリオS&P 500 高配当株式ETF(SPDR Portfolio S&P 500 High Dividend ETF)は、S&P500高配当指数(同指数)のトータルリターン(経費控除前)のパフォーマンスに概ね連動する投資成果を上げることを目標とする。同指数は、配当利回りに基づき、S&P500指数の採用銘柄のうち配当支払い上位80銘柄のパフォーマンスを計測することを目標とする指数である。

上位組み入れ銘柄

| 1 | SEAGATE TECHNOLOGY HOLDINGS PLC ORD | 1.61% |

| 2 | CONOCOPHILLIPS ORD | 1.57% |

| 3 | IRON MOUNTAIN INC ORD | 1.55% |

| 4 | SIMON PROPERTY GROUP INC ORD | 1.51% |

| 5 | REGENCY CENTERS CORP ORD | 1.50% |

10年チャート 2021年まで

iシェアーズ優先株式&インカム証券ETF(PFF)

年間配当12回 直近分配利回り4.04%

経費率0.46%

シェアーズ 米国優先株式 ETF(iShares US Preferred Stock ETF)はS&P U.S. Preferred Stock Index(同インデックス)の価格および利回り実績と同等水準の投資成果を目指す。同指数の構成銘柄はニューヨーク証券取引所(NYSE)、アメリカ株式取引所及びナスダック証券取引所に上場される一部の優先株のパフォーマンスを測定する。総合金融、銀行、不動産、保険、ユーティーリティー、自動車と部品、資本財、電気通信サービス、エネルギー、S-T証券、及びその他のセクターに投資する。

上位組み入れ銘柄

| 1 | BLACKROCK CASH FUNDS: TREASURY;SL AGENCY | 3.06% |

| 2 | BROADCOM INC | 2.50% |

| 3 | WELLS FARGO & CO PFD | 1.81% |

| 4 | BANK OF AMERICA CORP | 1.43% |

| 5 | DANAHER CORP PFD | 1.22% |

10年チャート 2021年まで

ETFは万能ではなく、好景気においては高い配当が得られ、株価も上昇しやすい傾向があるものの、景気後退局面にはいると、減配リスクや株価下落リスクが個別株同様にあります。

しかし、個別株と大きく違うのは高配当ETFでは、減配や無配となった銘柄は他の企業と自動的に入れ替えが行われて、高配当を維持しようとする仕組みとなっており、価格面は別にしてETFでの配当面では安心感が得られます。

FIREへのステージ2は、配当金拡大を狙った運用

米国株式は、外国株式の配当金を受け取ると、外国と日本の両方から源泉徴収を受けます。私も高配当の米国ETFに分散投資として実行しており、税引きで年間30万円位の分配金を受け取っています。年末には外国税控除の確定申告を実施、僅かですが税金の還付金もは受け取っています。

例えば、米国の株式やETF投資によって配当金や分配金を得た場合は、米国での税率10%の税金が差し引かれるとともに 日本では米国の税金を差し引いた残額に対して、国内の税率20.315%が更に引かれる仕組みです。

すると実質配当金の72%程度が実際にご自身で受け取れる分配金となります。外国税額控除などの仕組みも確定申告を通じて還付も可能ですが所得税があり、ある程度の課税相当が減税されるだけの制度不備ともいえる状況となっていると感じています。

もちろん米国株式でも一般NISA口座で非課税で購入することも実はできます。ただし、120万円とかの年間投資の限界もあります。これがうまくできると、5年間などの期間内での配当利益などは国内非課税になりますし、ロールオーバーもできれば、より長期に有利な運用が可能になります。

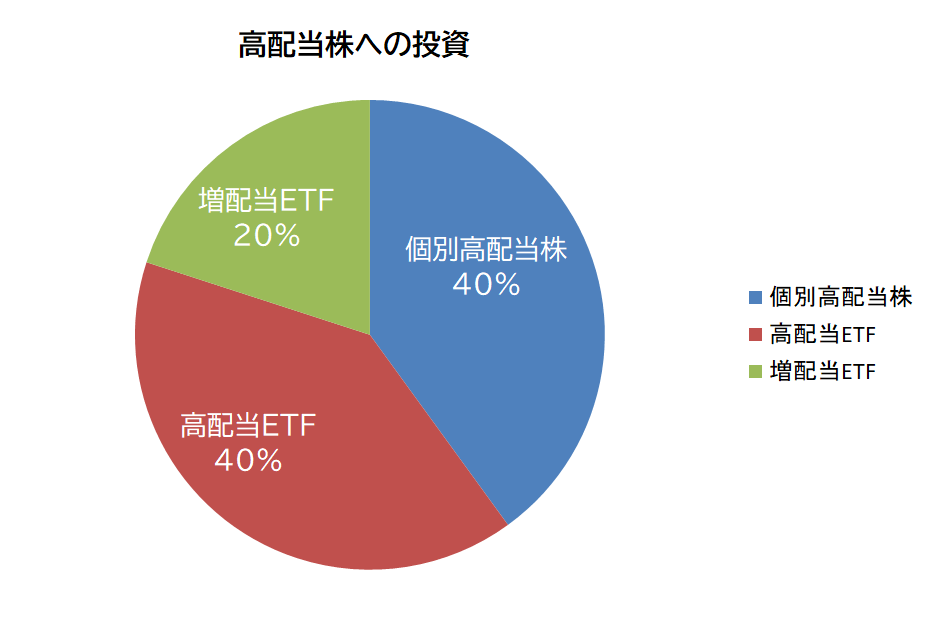

FIREでの配当生活を米国株で行うETFと個別株式のポートフォリオをイメージしてみましょう。つまり、高配当株に特化した場合の運用のイメージです。

リスクの高いものの個別株式の高配当銘柄と高配当のETFをブレンドして、配当率を確保して運用するイメージです。それでも配当率は4%の確保は厳しいでしょうし、外国税を含む課税を考慮すると3%前後に落ち着くでしょう。

もちろんこれらのETF自体も価格の成長が期待できるので、実質トータルリターンはある程度期待はできます。また、これに資産自体の拡大が期待できる連続増配個別株や増配株ETFのバンガード米国増配株式ETF(VIG)などを組み合わせるのも選択肢になります。

FIREでは、最終的には形成した資産からの分配金・配当金などのフロー収入や毎月一定額を売却するなどでの取崩し生活が必ず求められます。株はと利益は上下するものであり、それに伴い売却判断が分かれてしまう傾向もあり、最終的には配当などの安定的な収入確保を得るポジションをおすすめします。

2回に分けて米国株式を活用してのFIREステージ別の運用スタイルについて説明しました。最終的には、配当・分配金・利金・家賃などを得るインカム分散投資のが、FIRE実現の近道になるでしょう。

次回のFIRE向けブログ講座

次回は配当ステージでは、米国株式だけでない配当生活ともいえるインカムゲインを手に入れるいくつかの方法があります。分散投資の観点や米国投資や海外株式にハードルの高さを感じる人も多いでしょうから、それらの運用方法でのFIREステージ獲得について、考えていきたいと思います。

FPへのご連絡、お待ち申し上げております。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】

独立系FP解説① 経済的自立FIRE、マネー・ストレスフリーのムーブメントの到来【下町FPブログ】  独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】

独立系FP解説➁ 経済的自立FIRE リタイアに必要な資産額を算出しよう【下町FPブログ】  独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】

独立系FP解説③ 経済的自立FIRE、家計把握とバランスシートで倹約生活【下町FPブログ】  独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】

独立系FP解説⑤ 経済的自立FIRE、貯蓄率UPのポイントはゼロベース予算での家計見直し【下町FPブログ】  独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】

独立系FP解説⑭ 経済的自立FIRE、まずは列挙! FIREのための運用先の選定【下町FPブ Blogログ】  独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】

独立系FP解説⑮ 経済的自立FIRE 米国発ムーブメントのルールと背景を知る【下町FPブログ Blog】  独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】

独立系FPが解説 経済的自立FIRE ㉔キャピタルとインカムでの利益、税計算は違っている【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉓配当拡大ステージ J-REITの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉞銘柄も少なく選定と利回りが魅力のインフラファンド【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㉟上場インフラファンドの購入タイミングと保有の考え方【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】  独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】関連記事

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】

- 独立系FP解説 経済的自立FIREシリーズまとめサイト FIREを目指すあなたに【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE 最終回㊿FIREはひとつの選択肢 経済的な自由を手に入れよう【下町FPブログ】

- 独立系FP解説 経済的自立FIRE ㊾FIRE生活、インカムゲイン生活の実態は【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊽5大支出 自宅を持つ・子の進学などの将来設計はどうする【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊼最強のFIRE生活資金、公的年金を味方にしよう【下町FPブログBlog】

- 独立系FP解説 FIREご希望コンサル (40代男性) の事後アンケート【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊻FIREのステージと到達レベルで運用方法は違ってくる【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊺アセットアロケーションで配当生活・値動きの異なる資産を持とう【下町FPブログBlog】

- 独立系FP解説 経済的自立FIRE ㊹キャッシュフローを重視したマンション経営【下町FPブログBlog】