独立系FP解説 ソーシャルレディングで年間12万円~分配利金を【下町FPブログ】インカム投資入門

新着FPブログ講座

検索は

ソーシャルレディングで年間12万円~分配利金を

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

貯蓄だけに励むのか、複利の力を活用するのか インカム投資入門

FPブログ解説 運用タイプとリスクタイプに注意が必要

REIT・インフラファンド・ETF投資信託・債券投資・不動産投資とファイナンシャルプランナーが実際に運用検証をしているインカムゲインで経済的自立を確保するシリーズです。

ソーシャルレンドのインカムゲインまとめ

・ソーシャルレンディングは、お金の貸し借りによる利息を受け取る仕組み。やり方を間違わなければ安定的な利息受け取りが出来ます。

・運営企業と担保ありの評価と借入企業の決算や信用を手堅く評価して、金利ありきでない運用を行うことが大切。

・遅延率やデフォルト率を低減する投資方法を工夫すれば、たとえデフォルト(債務不履行)でもトータル元本の確保ができる。

・短期的な投資としては、なかなか無い利回りである4%~5%利回りを短期的に実現する魅力的な運用先でした。ただし、長期投資ではなくあくまで短期運用としては有効だと感じました。

ソーシャルレンディングをご存じですか?

クラウドファンディングの派生モデルです。??

必要なお金を募り、多くの方がお金を提供してベネフィット提供を受ける・・ビジネスモデルです。

そして、ソーシャルレンディングのベネフィットは、利息なのです。

実は、僕も数年前から一定金額をこのスキームで運用をしています。

この運用スキームは、お金を借りたい企業とお金を貸して利息を受け取りたい投資家の貸し借りで成り立っており、そこに借りたい企業を調査してリスク判定、利率決定をするソーシャルレンド運営事業者が存在し成り立つというお金の貸し借りスキームです。

簡単に大手SBIソーシャルレンディングでのHPでの紹介がありましたので、それを見ていただければスキームが分かると思います。

つまり、借り手と貸し手を運営事業者がつなぐという、『 お金の融資』スキームです。

現在このSBISLだけでも400億円以上の貸出残高があり、たくさんのコーディネートをする運営事業者が誕生しています。

ただし返済遅延が発生したり、運営企業の経営がおかしくなったり、金融庁からの業務停止が発生したりと高利回りながらリスクが高いのも事実です。

※残念ながら再生エネルギービジネスに関わる業者融資が180億円滞り、業者も東京地検操作後に逮捕との報道を受け、投資家喪失はSBIホールディングスが補填するものの、正式に廃業との報道が発表されました。2021.5

ソーシャルレンディングは、破綻がなければ株式投資のような価格変動がありませんので『元本確保型”的”』な運用が可能です。

僕は現在オーナーズブックとSBIソーシャルレンディングの2社に投資運用をしています。

私の投資条件は、上場企業の系列であり、担保がある(ほとんど不動産担保)こと、最後にローン自体がシニアローンと言われる投資家優先保護がされ、利回りは3.5%以上の仕組みのみに運用をしています。

上場企業系の事業者が一択

・マザーズ上場ロードスターキャピタル運営の不動産特化型レンディング、「オーナーズブック」

・東証1部上場企業 物流CREグループのオンラインファンド「CRE Funding」

・伊藤忠が大株主、第一生命も資本参加している「クラウドクレジット」

・SBIグループのレンディング会社「SBIソーシャルレンディング」

これは一部ですが上場をしており、例えばオーナーズブックでは、マザーズ上場のロードスターキャピタル社が、不動産に特化しての担保査定と貸出金利を決めて、一定の手数料を取り運営しています。

利回りは3%~5%前後が投資家向けの金利になっています。

■利回り4%台オーナーズブック案件例

低金利の世の中、投資熱はここ数年間は過熱気味で、1億円位の募集なら数分で埋まってしまうという人気です。

毎月とか3ヶ月単位での金利分配金が受け取れ、一部元本償却などもされながら運用されていきます。

途中で全額償却されるケースも多く、高利回りですが、短期期間で貸出しが終わってしまうケースも多いと感じています。

ほとんどが基本1万円から投資ができて、高い貸出金利が受け取れる仕組みとなっています。では、事故や遅延発生がないかと言えば決してそうではありません。

上記に挙げた上場企業でも、比較的安全な案件が多いのですが、遅延は発生しました。上場企業系の運営でも、万一の時は担保の売却処分などを行って、大きな毀損を防いでいるという返済事例も発生しています。

もっと知りたいなら、過去記事を

ソーシャルレンディングは、オンラインで登録すると誰でも簡単に1万円から始めることができます。

中リスクの案件でも3%~5%の高い利回りを期待することができる一方で、リスクが高く担保がないものは、7%~10%以上の利回り案件もたくさんあり、選択余地が幅広いのです。

現在、僕は年間12万円程度の分配金を頂いています。毎月1万円ですが、インカムゲインとして計算できる頼りになる存在です。

この投資は、資金調達が厳しい銀行と異なり、借り入れハードルが低い反面、高い利回りで資金調達を図りますから、貸倒れや事業会社の運営リスクは避けられない投資なのです。

そのため、複数の運営会社と案件への分散投資が基本となりますが、分散投資先についてもしっかりと信頼ができる会社を選びたいところです。

今までの投資履歴は4年弱になりますが、僕の投資した案件や運用会社では、回収の焦げ付きは発生しませんでした。

でもこれは運が良かったのかもしれません。運用して分かったことは、資産運用のメインにはなりにくいが、案件をみて分散投資すれば、元本確保型投資”的”な運用として機能するという事でした。

あなたのお金の心配を解消して、マネーストレスフリーを支援する下町FPの横谷です。

この下町FP日々雑感は、通常のセミナー講座とは異なり、個人投資家としての実績や毎日のニュースや見聞き経験したもので、皆さんと共有したいものを『徒然なるままに』お届けしています。お気軽な気持ちでご一読下さい。

中リスクインカム投資なら担保付き案件を

現在、20社以上のソーシャルレンド事業者があり、その業者に分散投資すればよいかと言えばダメです。また案件となるファンドもたくさんあり、ファンドを分けて分散をすれば大丈夫かと言えばやはりダメです。

ハッキリ言って金利だけで投資すれば、ソーシャルレンディングはハイリスク投資以外の何物でもありません。

中リスクで運用するためには

僕の運用スタンスをここでご紹介します。ソーシャルレンドは、運営会社と借入会社と担保設定の3つが整ったもののみが投資対象で、比較的安全と判断しています。

高い利回りこそは期待できませんが、3%~といった利回りでしたら享受できる範疇だと投資して分かりました。1回の事故で利息が吹き飛んでしまうような投資方法は、お勧めできません。

運用会社の選定が大事

まず、この投資は管理運営会社を選ぶことが大事です。利回りは欲張らず会社をしっかり選ぶことです。そのためには上場している運営会社が一択です。

なぜなら決算を公開している事と上場の厳しい審査基準を満たしているからです。何かあれば上場廃止になる可能性があるからです。

過去、例えば大手ソーシャルレンディング業者のmaneoは、派手な広告でスタートしたものの、虚偽表示、及び管理上の不行き届きで、関東財務局から、業務改善命令が出ましたし、多くの回収不履行を発生させました。

借り手の問題か運営会社の選定か、利益相反かと意見は分かれますが、投資家は毀損しました。

トラストレンディングという会社では、ファンド自体に虚偽の表示があったとして、業務停止命令や厳しい行政処分が課されました。

或いは、ラッキーバンクという会社では、同様な事案で投資家からの訴訟にも至っています。ですから業者選定が最も大事なのです。先ほど挙げたような要件を決めての業者の選定が重要なのです。

担保付物件のみに投資する

ソーラー発電や民泊案件、世界に投資する案件と様々がありますが、担保のない信用取引も多いのです。

もちろん相手も企業ですから返済履行前提とは信じたいのですですが、僕は不動産担保物件のみに投資をしています。運用期間中に何が不測の事態が起こるのかわらないからです。

案件のどこを見ているかと言えば、立地や担保状況・担保の評価方法を見ています。そして担保内容として、担保には順位があり、抵当権第1順位のみを投資対象としています。

そして評価額の80%レベルまでの貸し出しでしたら、万一の時は売却しての回収が出来る可能性も高いでしょうから、その点を見て投資しています。

例えば、ソーラー発電所物件は、利回りは非常に高いのですが、いわゆる野立て発電所案件で山林や休遊地と発電設備が担保となります。

山林の売却や設備売却では借入額以上の担保にほとんどはなりません。ですから利回り7%とか10%と高い利回りなのですが、僕は投資しません。ビビりだからです。

また、担保評価も第三者による査定が大事です。利益相反しないことが重要です。そして借入する事業者も通常決算を提示していますから、開業期間・決算内容・信用をチェックして決めています。

つまり立地としてのロケーション価値と担保価値の高い投資物件かどうか、賃貸なら稼働率を、そして借入会社の信用クレジットを重視しています。

最後に借入方法が、シニアローンかどうかを確認しましょう。シニアローンとは、万一の時も返済順位が高く、比較的ローリスクなローン(貸付)を意味しています。

一方、メザニンローンとはシニアローンに対して劣後するローン(貸付)を意味しています。貸し手側では、高い金利を受け取れますが、リスクが高い案件となります。

よってメザニンローンは審査も楽で借りやすく、返済リスクが高まる借入とも言えます。担保第一位と同様にチェックしましょう。

このような投資方針で安全重視の投資をしています。

運よく・・・おかげさまで事故経験はありません。

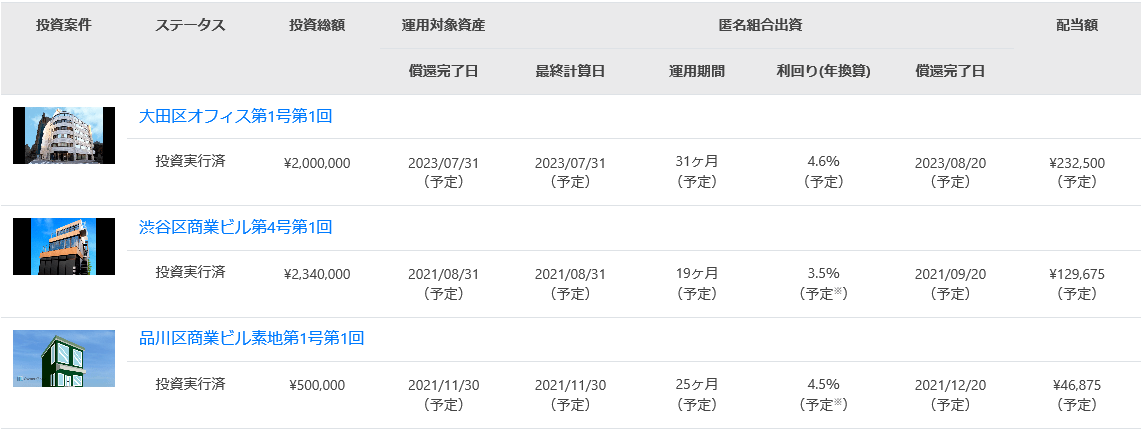

年間約12万円~僕のポートフォリオ公開

オーナーズブック投資案件より

現在は、オーナーズブックを中心に投資をしています。この上のポートフォリオはその一部ですが、借入期間20ヶ月前後で、利回りは3.5%~5%前後の案件に500万円前後の投資をしています。

すべてシニアローンの担保付であり、評価額からの借り入れ担保や立地も納得できた案件のみの投資です。

例えば、リストの一番上が最近投資した『大田区オフィス』案件ですが、7億4600万円の募集借入、投資家利回りは4.6%でした。

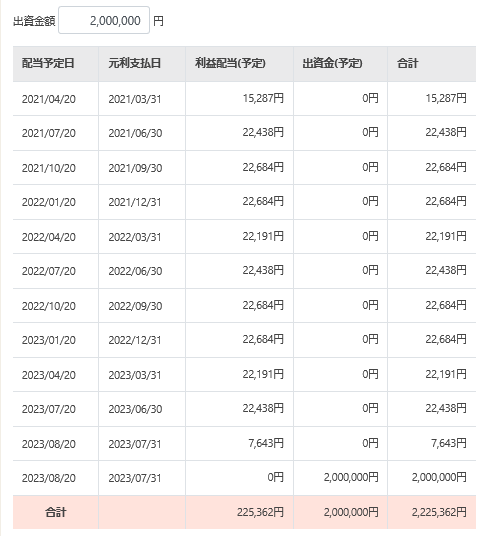

31ヶ月借り入れ後の一括返済であり、僕はここに200万円を投資しています。その償還表が以下のものです。

この案件では、2023年までの貸し出しで、合計の利払いは225,362円となります。利払いは、3ヶ月に一回2万円弱が受け取れます。

オーナーズブック同様にSBIソーシャルレンディングにも運用をしています。これらの運用で、年間で約12万円~の利払いを受け取れています。

つまり不労所得として月平均1万円のインカムゲインが発生しているのです。

ちなみにSBISLの案件申し込みは下のこんな感じです。この『不動産担保ローン事業者』ファンドとは、月二回・一年中募集しており、不動産担保による貸し出しを行っています。

いままで事故による未回収は一度も発生していません。現在の利回りは2%後半~3%半ば位が多い状況です。借り入れも複数社に分散されているのが特徴です。

ソーシャルレンディングは、比較的短期での運用であり、案件条件に注意すること、分散投資を心がけることで中リスクを更に低下させることが出来ます。

例えば毎回20万円づつの別案件に投資してリスク分散を計るなどの対応が必要です。30件5%案件に投資すると、20万円×30案件=運用額600万円です。

最終返済利回りは、税抜きでしたら30万円、税引きでも振込は24万前後となります。

もし、この方法で30案件運用して1案件が回収不能となって、完全損失となっても損害は20万円です。手元には4万円の利益が残ります。

もちろん先程の担保付き投資条件でしたら、万一の時は担保売却で元本は回収出来る可能性も高いでしょう。

そんなリスク分散投資をして、リスクヘッジをしながらのソーシャルレンディングの投資スタイルをお勧めします。

世の中、定期預金金利は低い中で、リスクを取るか取らないかの判断が求められます。

投資信託や株式運用とは違い、運用元本の変動がない投資であり、利回りは契約で決められた運用としては、分散投資のひとつとして検討に値する運用だと考えるのです。

この運用報告は、特定の商品を推奨するものではありません。投資は自己判断・自己責任でお願いいたします。

インカム運用、今日のポイント

金融庁が平成31年に『ソーシャルレンディング投資にあたって注意点』を出しました。

<選定のポイント>

- ソーシャルレンディングの仲介者は第二種金融商品取引業の登録を受ける必要があります。登録を受けていない業者の募集等は、詐欺的な商法である可能性が高いため、一切関わらないようにしてください。

- 登録業者であっても、金融庁や財務局が、その業者の信用力等を保証するものではありません。業者の情報をできる限り確認し、その業者の信用力を慎重に見極めるとともに、取引内容を十分に理解したうえで、投資を行うかどうかの判断をすることが重要です。

- ソーシャルレンディングへの投資にあたっては、投資者への情報開示が十分に図られているかどうか、また、高い利回りである場合、商品によっては、貸付先の返済遅延やデフォルトなどのリスクが高いことを十分に認識した上で、適切な投資判断をお願いします。

- 高い利回りなど限られた情報のみで投資判断を行うことなく、業者が提供する様々な情報を確認してください。利回りだけを強調し、リスクに関する情報が明示されていない業者との取引は注意が必要です。

どうしても応募・募集は、企業任せとなりますし、利回りだけを判断材料にしない事が大事です。

2月、最大手のひとつSBISLでも利益相反を原因とした案件が発生して回収に対する不履行になる事案が発生しました。

第三者委員会も立ち上がり、社長が交代となる事案となりました。今回は担保も少ない発電所物件だと言われています。

ただし、大手ですから投資家保護は出来るとは思いますが、利益相反がなければ、金利に見合ったリスクを投資家が負担・被ることになります。ですから何度も投資案件と判定を最重視しているのです。

ソーシャルレンディングは、分配金受取り時点で20.42%の税金が引かれて受け取る形になります。これは暫定税率で、副業などの雑所得扱いになります。

年間20万以下の副業などの雑所得以下なら確定申告の義務は発生しません。しかし、それ以上の収入でしたら給与所得と合算ての総合課税で所得税を再計算する形になります。

ちょっと工夫が必要ですので、覚えておいてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

関連記事

- 2025年インカム投資まとめ『じぶん年金づくりの近道』 NISA高配当投資で老後充実【FP事務所トータルサポート】

- 2025年12月度 インカム不労所得13.7万円(年間310万円)をNISAコア投資で実現【FP事務所トータルサポートブログ】

- 2025年11月度 インカム不労所得21.3万円をNISA投資で実現【FP事務所トータルサポートブログ】

- 2025年10月度 インカム不労所得13.9万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年9月度 インカム不労所得45.2万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年8月度 インカム不労所得39万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年7月度 インカム不労所得21万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年6月度 インカム不労所得13.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- 2025年5月度 インカム不労所得21.1万円をNISA成長投資で実現【FP事務所トータルサポートブログ】

- ふたつのFIRE向きの不労所得、インカム生活と売却キャピタル生活の似て非なる違いを知ろう【FP事務所トータルサポートブログ】