独立系FP解説 万一の備え、持つべき緊急予備費はいくらなのか【下町FPブログBlog】

新着FPブログ講座

検索は

万一の備え、持つべき緊急予備費はいくらなのか

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

新型コロナによる非常事態宣言下の今、会社を休業して企業の内部留保を活用する、あるいは従業員の給料に当ててでも休業を検討すべき時期ですが、通勤ラッシュはなかなか消えません。

最低でも7割、目標は人と人との接触を極力8割減らして感染を抑制したい。そんな中、中々決断できない企業も多いのが事実です。

もちろん保証がある程度あるのがベストですが、時間が掛かれば掛かるほど企業の体力がなくなるのも事実でしょう。

日本の国内総生産GDPの金額をご存じでしょうか?

国内総生産とは、1年間、日本に住んでいる人々により新たに生産されたモノやサービスの付加価値の合計ことです。簡単にいうと国内で商品を買ったり、家を建てたりして使われたお金の総計とも言えます。

国内GDPは、だいだい年間500兆円程度と言われています。ちょっと数値が大きすぎて実感覚がありませんよね。

では、日本の国家予算はどの位かと言うと、一般会計100兆円程度、特別会計は200兆円規模だと言われており、日本の合計国家予算は300兆円位になります。

今日のテーマは何の話かと言えば、今休業の求めに対応している企業の体力のひとつ、内部留保の金額の話です。

しかも、企業もさることながらあなた自身の万一の緊急分の貯蓄(必要な内部留保)を考えてみようという話です。

あなたのお金の心配を解消してマネーストレスフリーを支援する下町FPの横谷です。

ライトメルマガは、簡単なワンポイントお金のお得情報を中心に発信しています。

FPブログ解説 企業の内部留保「利益剰余金」はGDPに匹敵

企業の『内部留保』は会計上、利益剰余金と呼ばれます。これは、預金残高とよく勘違いされますが、性格が違うものです。

会社の設立時から現在に至るまでの損益計算書における当期純利益の累計額から配当金等を差し引いたもので、貸借対照表では自己資本の利益剰余金に表記されます。

長年の企業活動で蓄えた返済不要の自己資本の蓄積といった意味合いです。このため、『内部留保』が高い水準であれば、環境変化等による一時的な損失が生じても会社の存続が危ぶまれることはありません。

一方、内部留保が低い水準であったり、マイナスであったりすると、いくら事業の将来の見通しが明るくても、環境変化での少しの損失で、会社の存続に危険信号が灯ってしまいます。

では、今日本の企業の内部留保額はどんな状況なのでしょうか? 財務省が発表した法人企業統計の2018年度の『内部留保』は、7年連続で過去最大を記録しました。

金融業・保険業を除く全産業ベースで、なんと463兆円にもなっていたのです。

この額はほぼ国内GDP1年分に匹敵し、企業は日本のGDPに迫る勢いで利益を貯めこんでいたのでした。

ただし、零細な中小企業零細企業や個人商店の多くは、今回の新型コロナのようなパンデミックの不測事態には弱い事が予測されます。

一方内部留保が多い企業は、実は簡単に会社が破綻するという状況とは程遠い位、資金を潤沢に抱えている会社も多い状況のようです。

大企業は、ガチガチの防御をしているようです。ある意味では、設備投資や給与やヒトへの投資を抑えて内部留保を貯めてきたとも言えます。

これらの企業は、1か月もしくは2か月位、業務を完全休業したり最小限の人数で回して行くことを検討できる会社で、可能企業数は相当ある筈です。

もちろん本来の剰余金は、現金と言うよりは株主のものですが、非常時のための留保とも言えるでしょう。

朝の満員電車解消は、企業のトップの決断余地がまだ多く有りそうです。

出勤者を「最低でも7割減、極力8割減に」と強く要請したものの、この目標が達成できず中途半端に終わり、行動制限実施がなんの成果もあげられなくズルズルと続くという事態が、危惧されます。多くの企業の決断をお願いしたい次第です。

では、家計の危機管理においての必要な内部留保とは何の事でしょうか?

この点についてFPの観点から検証していきたいと思います。

生活の中で持っておきたい万が一のお金は

全体的な資産で考えても20代と40代、年金世代では状況は違うでしょうが、いざという時にすぐ使える万が一のお金という意味では、どの位持っていればよいのでしょうか?。

考え方としては、あなたが何らかの事情で働けなくなっても、一定期間生活できるライフ資金です。

同じ年齢でも独身と既婚者では、スタイルは異なりますし、既婚者でも子どもの数や年齢、住宅の購入の有無などや、賃貸住宅に住んでいるかなど、状況によってさまざまです。

もちろん、病気で会社を休むなら傷病手当金が入りますし、倒産でしたら雇用保険が入ります。もしかしたら民間の所得補償保険に加入しているかもしれません。

そんな中である程度安心できる大まかな目安としてはどの位なのでしょうか?。

まず大前提としては、貯蓄や投資を含む資産をどの位貯めてくるかがベースとなります。あなたの貯蓄は何のためにするのでしょうか?。

「将来使う予定のものに対して貯めているお金」の筈です。そのタイミングや用途は、その人・その家庭、必要になる時期にもよって異なるでしょう。

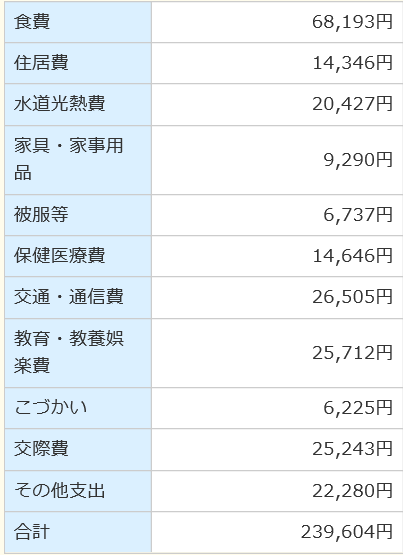

ひとつの目安としてですが、万一の現金で持っている貯蓄額の目安としては、生活費の最低6ヵ月分~1年分位と言われています。

まずは自身の生活費の現状を棚卸してみましょう。

例えばあなたが会社員の場合、業務外の病気や怪我で会社を休んで有給休暇がなくなっても、一定の条件に応じて「傷病手当金」が支給される健康保険制度があります。

最大支給期間は初診から1年6ヶ月間にも渡り、支給されます。

また失業したとしても、一定の条件で雇用保険が受給できます。1年以内に90%の方が再就職をしているというデータもあり、半年から1年間生活が出来る資金を現金などで持っていれば安心だと思います。

今、400万円の貯金があったとしても、これなら安心だとは言い切れません。すぐに子供の教育費が100万円掛かるなど必要支出はそれぞれ状況が異なるからです。

そのケースでしたら、400万円の貯金でも足らない事になります。これらを俯瞰して必要貯蓄額=あなたの内部留保金額が少ないのか多いのかを考える必要が出てくるのです。

万一のお金はライフプラン立案が最適

今の現金あるいはすぐ換金できる資産または貯金額は生活費の半年から1年間と言いました。

では「現金貯金400万円は多いのか?」という疑問への答えは、「その人の今後のライフプラン次第」によるという答えになります。

ライフプランを立てると「非常用の生活資金、どのくらいの費用が必要なのか」が、はっきりしてきます。

これは、万一の緊急用に必要となるお金も分かりますが、10年後、20年後と、未来のお金についても具体的に見えてくるので、作成をおすすめします。

実際にどのくらいの資産が必要か、貯金だけでは足りないのか、その場合、どんな運用方法をとっていくと目標に近づけるのか、そのリスクはどのくらい取れるのかということを、ライフプランで順を追って考えることができます。

ライフプランは、キャッシュフロー表がベースとなりますので、自分の未来についてもより深く考える事ができます。

ファイナンシャルプランナーはライフプランの専門家です。相談者の収入・支出・資産・年金・保険・運用・退職金などのデータを組み合わせて、現状を分析したり、改善プランの提案をしてもらうことができるのです。

人生100年時代と言われる中で、貯金・資産も人それぞれです。ライフプランも人それぞれ違ってきます。

自分の未来は自分で納得して切り開く、そんなライフプランを立ててはみたらいいかがでしょうか?

☞ポイント

自分の未来のお金は人それぞれ、ライフプランを立てる事で目標とモチベーションが明確になります。

(1)貯蓄をする…教育費や緊急費用などを確保できるよう貯めるのが目標です。

(2)貯蓄ペースを上げる…毎月の積立額やボーナスからの貯蓄額を増やす事。

(3)貯蓄を減らさない…貯まっても最低でも老後資金の部分は取り崩さない。

(4)運用で殖やす…貯まったお金を預貯金以外で運用をしてみる。

(5)定期的に見直し…ライフプランは3年位で見直し作成をするのが有効です。

FPと相談者の付き合いは長期にわたるケースが多い傾向があります。

FPの仕事は単発でなく、リピートとなる傾向が高いのです。お金の専門家、プロフェッショナルとして相談者のニーズに対応したコンサルティングをいたします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】

独立系FP解説 投資をするときのリスクの考え方を押さえておこう【下町FPブログBlog】  独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】

独立系FP解説 買ってはいけない地雷型の投資商品に注意【下町FPブログBlog】  独立系FP解説 資産運用前には、ぜひライフプラン作成をしよう【下町FPブログBlog】

独立系FP解説 資産運用前には、ぜひライフプラン作成をしよう【下町FPブログBlog】  独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】

独立系FP解説 資産500万でも1,000万円でも大丈夫、老後資金の考え方【下町FPブログBlog】  独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】

独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】  独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】  独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】  独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】  独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】  独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】  独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】  独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】関連記事

- 独立系FP解説 あの「老後2千万円問題」は一体どうなった?、投資推奨の道具? それより自身の老後資金の過不足を把握しよう【【FP事務所トータルサポート】

- 独立系FP解説 最近話題の年収の壁、見方を変えると違って見える【下町FPブログBlog】

- 独立系FP解説 その預金、実質毎月減っているという実感を持っていますか【下町FPブログBlog】

- 独立系FP解説 子どものための教育費、貯め方はいったい何がいいのか【下町FPブログ】

- 独立系FP解説 2020年いよいよ本番!!『ふるさと納税』フル活用の12月が到来【下町FPブログ】

- 独立系FP解説 いよいよスタート、見えてきたマイナポイント還元【下町FPブログBlog】

- 独立系FP解説 相談 65歳から5千万円の貯蓄で暮らせますか?【下町FPブログBlog】

- 独立系FP解説 その予定年金、天引きで減額されてるって本当ですか?【下町FPブログ】

- 独立系FP解説 共働き夫婦の年金と老後の違いはこうも違ってくる【下町FPブログBlog】

- 独立系FP解説 バーゲンセール!アウトレット!騙されていませんか?【下町FPブログblog】