独立系FP解説 必見!あなたに合ったFP、選ぶ方法はこれ【下町FPブログBlog】

新着FPブログ講座

検索は

必見!あなたに合ったFP、選ぶ方法はこれ

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

目指せマネーストレスフリーを支援する下町FPの横谷です。FPって最近老後2000万円問題でおかげさまで認知はだいぶ上がりました。

あなたがFPと相談する時、何を基準に選べばいいでしょうか?今回は、どうFPを選び、付き合いを開始したらいいかについて考察してみましょう。

FPって一言でいえばそれまでですが、いろいろと実はあるんです。

その違いをあなたは知っていますか?

FPという職業がいち早く仕事として確立したのは、米国だったと聞きます。

当時、人生で成功するためには『医者と弁護士とFP』を味方に付けて、良き相談相手にするといった環境形成手法がされていました。

ルーツは1930年代に米国の保険外交員が営業に生かすところから始めったともいわれています。

日本では、1980年代後半に金融自由化が始まり、金融商品や保険商品、資産運用に関心が集まり、1987年に「日本ファイナンシャル・プランナーズ協会」(以下日本FP協会)が創立しました。

そして1990年にファイナンシャル・プランナー養成に向けて、「ファイナンシャル・プランナー資格認定試験制度」が確立し、92年には米国のCFPボードと業務提携に調印。

同時期に日本FP協会では資格をライセンス化、「AFP資格」としました。

また1993年には、CFP(R)資格審査を開始しました。

(一部協会資料抜粋)

2003年には国家技能士資格としてファイナンシャル・プランニング技能検定が実施され、現在の形となりました。

最近では、朝のワイドショーでは災害・年金・税金・ローン・キャシュバック・火災保険等の話材時には必ずFPと名乗る人が解説やノウハウを説明するようになり、だいぶ認知が上がってきました。

FPブログ解説 くらしとお金の「家計のホームドクター®」

この言葉はは、日本FP協会のHPからのメッセージです。

最近マネードクターがCMで台頭していますが、協会では家計のホームドクターとして登録商標しています。

冒頭にあげた歴史的経緯もあり、単にFPという一言ではなかなか語れない部分があります。

まずFP資格には2つあります。

ひとつは国家資格である「FP技能士」、ファイナンシャル・プランニング技能士です。

もうひとつは民間資格である「AFP(アフィリエイテッド ファイナンシャル プランナー)とCFP(サーティファィド ファイナンシャル プランナー)」のふたつがあります。

「技能士」は先ほど申し上げた通り国家資格で、3段階のレベルがあります。

易しい順に3級、2級、1級に分かれています。

またややこしいことに、資格試験は日本FP協会と金融財政事情研究会(きんざい)の2団体が実施しています。

この資格は調理師などと同じで一度合格したら更新の必要がなく、生涯保有の資格です。

最近は大学生も3級を受験しており、就職対策のひとつにもなっているようです。

「AFP、CFP」には2種類あり、AFPは2級同等、CFPは1級同等になります。

AFPは技能士2級を、CFPは技能士1級を取得しています。

このAFP・CFPの資格試験は、日本FP協会が実施しています。上記のバッチを認定者は持っています。

例えばAFPは2級知識レベルに加えてライフプラン作成資産形成実務研修を合格して認定される。

CFPはFPが学ぶ6学科を更に深い部分まで勉強し、合格後はCFPエントリー研修を受講して合格認定されます。

ファイナンシャルプランナーと言うのは資格の有無がなくても実は名乗れるんです。

知っていましたか?

もちろん技能士やAFP・CFPは名乗れず使えません。

これらの体系が、相談者にとっては、わかりずらさを加速している感じがありますね。

FP技能士資格と協会認定資格の決定的な違い

先程、AFPが2級FP技能士と、CFPが1級FP技能士とほぼ同等の水準とお話ししました。

ただし、知識とスキルについては体系に大きな違いがあるんです。

FP技能士は厚生労働省からの生涯更新のない国家資格です。

それとは違い、AFP、CFPには資格の有効期限があります。

資格の認定後に更新するためには定められた継続教育期間中(おおよそ2年間)を受けて、知識とスキルをアップデートしないと更新が出来ない仕組みになっているんです。

ちなみにAFPは15単位以上、CFPは30単位以上を取得する必要があります。

基本的な学科知識6科目は以下の通りです

とても幅広く技能レベルで深さが変わります。PCクリックで拡大します。↓

相談はどこに? 資格よりも立ち位置から探すとよい

FPの資格体系について説明しましたが、上位資格の方が知識は豊富なのは確かです。

しかし、FPとの相談では資格よりも大切な要素がいくつかあります。

まずは立ち位置です。

相談されるFPが、企業内FPか独立系FPかです。

企業内FPは銀行、証券会社、投資会社、保険会社などや金融機関や、住宅会社等に勤務しています。

銀行では投資信託を販売したり、証券会社や投資会社では、株式のポートフォリオを提案したり、保険では貯蓄型の保険を販売したり、不動産部門では住宅ローンを組む際のお金の相談に乗ったりしています。

彼らFPの目的は販売そのものです。

自社取り扱い商品からの提案となります。

中には相談者の立場のみで無料相談に対応するFPもいるでしょう。

しかし業績管理がある以上、今売りたい商品・紹介販売しなくてはならない商品を勧めるのを知っておいてください。

それを承知での相談は覚悟のうえで話を聞くのはいいかもしれません。

例えば保険会社に勤務しているFPは、店頭カウンターや訪問で相談営業を行い、自社取り扱い保険を「販売」する為にFP資格を活用します。

そして、提案し売る商品は自社取り扱いのおすすめ「保険」です。

本当にその保険必要でしたか?

そのフックとして「無料相談会や無料セミナー」を随時開催し、集客して見込み客づくりを行います。

一方、企業に所属しない独立系FP事務所に所属または経営するFPがいます。

独立系FPは「相談」による問題解決を目的としており、提供商品は「相談」そのものです。

ですから、老後・教育・住宅・貯蓄にかかわる資金相談、家計からみた将来への相談といった場合、独立系FPの方が圧倒的にお客様寄りの相談になると考えられます。

独立系のFPも大きく2つに分かれます。相談をしながら自ら取り扱える保険や投資商品の代理販売や紹介料をもらうFPと基本的には相談料と顧客との長い付き合いをベースに活動するFPです。

もちろん前者は販売でのロイヤルティも入りますので、自社取り扱い商品を解決手段に誘導しがちです。

後者はなかなか食えませんが、相談解決によるコンサルティングで生活しているFPです。

私下町FPは、独立系FPとして後者に属し、事務所を構えています。

なんでも出来る街の医者か専門医の病院に行くか

先程「FPの学習6分野」を説明しました。

①ライフプラン ②リスク管理 ③資産運用 ④税金 ⑤不動産 ⑥相続です。

独立系FPを選ぶとしても、相続でも年金でも保険でも、何でも引き受けているFPと得意分野を持ち、ある分野の専業中心で活動しているのでは深さが違います。

他分野ももちろんFPならわかりますが、あなたの困りご事や不安解決には専門医のほうが多くの選択肢を持っている可能性があります。ただし、得意分野が偏り過ぎているのチェックが必要です。

相談実績やキャリアをFPの判断材料にする

FP資格は持っていても、解決策を提案できる力があるとは限りません。

特定分野の相談について精通し、実務がわかって提案できるかということです。

学科からの知識や聞きかじった程度の情報ではいけません。

なぜならば、FPに相談者が期待する対策は、プロとしての解決策であり、一過性の対応では解決策とならないからです。

後で大変な目に会うのは相談者ですから。

その分野にほとんど携わったことがないFPに人生設計を任せられますか?

逆に知識だけでなくキャリア=経験値も大事です。

いくら知識や正論を述べるよりも、それをベースに自身で経験しているとか、成功事例を持っているというのはどんな知識よりも説得力があります。

ただし、保険だけの見直しをしたい方は、独立系でなく、窓口数社の面談でもある程度感触がつかめるかもしれません。

ただし、必要保障額は各社で相当異なることを知るでしょう。各社事情がありますからね。

僕は相談者の家計分析からスタートして資産形成のひとつの手段として保険の見直し提案もします。

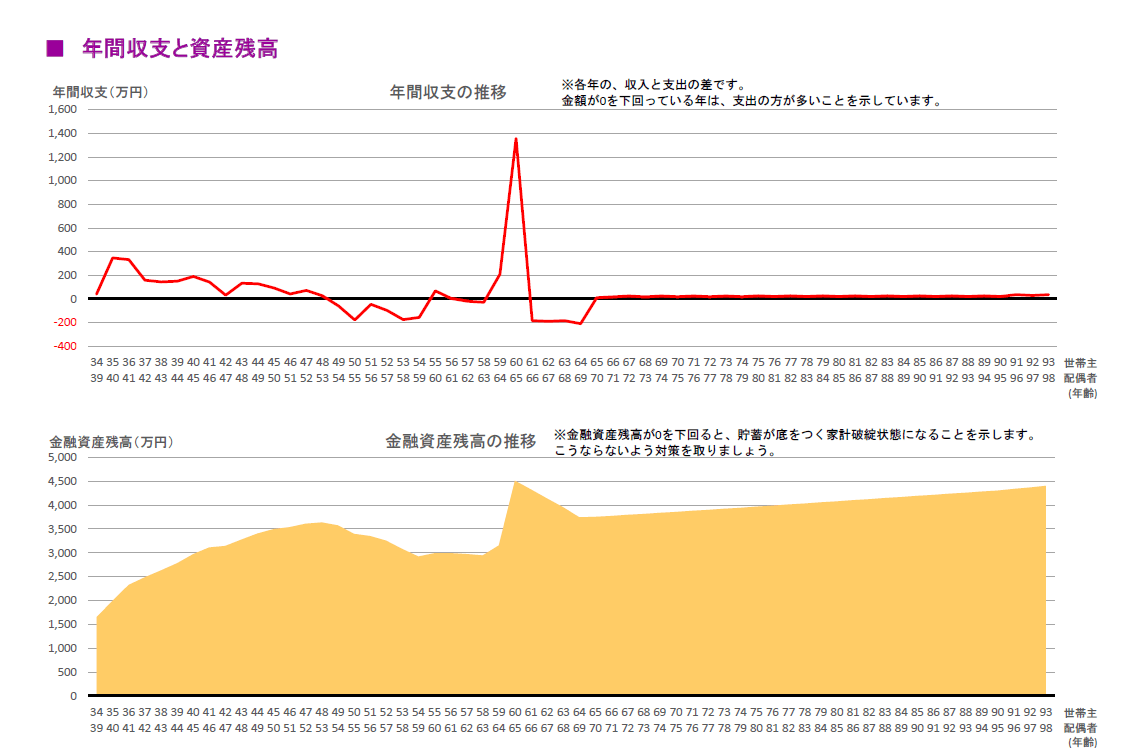

つまり、保険専門のFPとはスタンスが少し違い、今後何十年後の収支を予測するために収入・資産・支出のグラフも作成します。

つまりトータルサポートです。この辺が相談フィーだけのFPの基本ビジネススタイルで他のFPとは異なる点です。

シミュレーションでは毎年の家計の収支や貯蓄残高が、将来(生涯にわたって)どのように推移していくのかを予測できます。

これによって結婚や子育て、老後における家計の姿がはっきりと見える化できますから、家計診断をする上で、極めて優れた人生設計ツールとなります。

これを人生の羅針盤と僕は言っています。

僕は40代から貯蓄と投資をはじめ50歳後半で資産寿命が尽きないライフプランを自身で作りました。

今はそこで作ったインカムゲインのキャッシャフローでも年金はまだ先ですが、やっていけます。

あなたは年金だけでリタイア後うまくやっていける自信がありますか?

キャッシュフロー改善のために不動産投資・為替・住宅ローン借り換えと早期完済、債券・株式・ソーシャルレンドに投資して資産形成投資を実践してきました。

この経験をその時と同じような世代、あるいはリタイアを10年以内に迎える方の不安や相談に還元したいと思っています。

もし、あなたが40代以上で、お金に対して不安があり、貯蓄をあるいは投資をして資産形成を目指すのならライフプラン作成を検討してはいかがでしょうか。

シミュレーションでは毎年の家計の収支や貯蓄残高が、将来(生涯にわたって)どのように推移していくのかを予測できます。

これによって結婚や子育て、老後における家計の姿がはっきりと見える化できる事から、家計診断をする上で、極めて優れた人生設計ツールとなります。

ライフプラン作成はの貯蓄力の判定や資産寿命・必要保険の可視化が出来ます。

人生の羅針盤の第一歩として僕と作成してみませんか。

FPライフプランレポートのサンプル (相談の進め方PDF) https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ【下町FPブログBlog】

独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ【下町FPブログBlog】  独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】

独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】  独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 Web版ライフプランツールで仮想シミュレーションのすすめ【下町FPブログ】

独立系FP解説 Web版ライフプランツールで仮想シミュレーションのすすめ【下町FPブログ】  独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】

独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】  独立系FP解説 相談、将来の資産維持のために自宅売却を決断された相談者様【下町FPブログ】

独立系FP解説 相談、将来の資産維持のために自宅売却を決断された相談者様【下町FPブログ】  独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】

独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】  独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】  独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】  独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】関連記事

- 独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(T様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(O・N様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

- 独立系FP解説 FPコンサル(T・F様)よりの事後アンケート【下町FPブログBlog】

- 独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】