独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 FPが独立できない事情と顧客本位のコンサル実現のカギ

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

FPブログ解説 独立系非販売FPがなかなか増えない訳

マネーストレスフリーを支援する下町FPです。

ファイナンシャルプランナーは人気の資格です。

国家資格のFP技能士1級・2級・3級が重複しますが、認定者数合計は日本FP協会の2019.09のデータでは70.6万人が取得しています。

特に今、大学生にも金融機関等の就職面で国家資格が有利との考えもあり受験者が増えています。企業によっては昇進・昇格要件になっている会社もあります。

国家資格となると一度取得してしまえば生涯資格です。

でも年金でも相続でも不動産でも法や制度改正があり、知識のアップデートをしないと、すぐに変わってしまいます。

そこで日本FP協会では一定期間の単位取得の継続にて別途認定するFP認定(CFP/AFP)を行っています。

CFP・AFPは協会実績値では、全国に約18万人いるそうです。

ファイナンシャルプランナーに相談するならCFPかAFPと言われるのはその為です。

そんなFPがなかなか飯が食えないと言われています。

一体それは、なぜでしょうか?

FPは、独占的な業務がない何でも屋さん

FPには行政書士・司法書士・税理士・弁護士・不動産鑑定士・土地建物取引士・社会労務士などの独占的な業務がありません。

士業と言っていますが、何かあれば専門職に頼らざるを得ない部分があります。

FPはライフプランニングとリタイアプラン・年金社会保険・タックスプランニング・金融資産運用・不動産・相続と贈与等6つの分野を勉強します。

お金に関わる一般常識レベルでは相当深い部分まで学習します。人生ではとても役に立ちます。

でも

独占的なFPだけしかできない業務はないのです。

FPビジネスの主軸は保険・金融商品販売・資格取得

この資格を職業として活用するには金融機関(銀行・保険会社)が有望です。

更にここに証券外務員2種・1種や保険募集代理人等の資格が付くと金融商品の販売業務が行えます。

これでは士業でなく販売(士)業ですね。

金融機関では「無料のセミナーやその後の個別相談」が盛んに行われています。

資産形成・生命保険・女性向けセミナー・相続などの無料相談をしながら金融商品を売るビジネスモデルです。

私はこのモデルを

『不安あおり商法』・・・と呼んでいます。

このセミナーや相談の後には、個別相談により主催者が売りたい商品を勧めるのが常です。

これらのイベントは

顧客本位のサービスでなく、金融機関の形を変えたセールスです。

ちょっとせっかくの社会貢献できる資格が、利益優先なのは残念な事です。

これは資格取得を裏付けとした販売で保険・不動産・投資・金融によくみられる形態です。

顧客本位のFPも中にはいるものの・・超少数派

一方金融機関から独立して業務を開始するFPもいます。彼らは独立系FPと言われています。

私もホームページにあるように独立系のFPです。

しかも、保険や金融商品を販売しない独立系非販売、コンサル専業のFPです。

しかし、FP事務所を始めて、

ビジネスとしてやっていくことはかなり大変です。

おそらく、目の前にない漠然として不安に3万円も10万円も出す方は、なかなか単発では見つけにくいと思います。

ちなみに当事務所のメインメニューは以下の通り

例えばなんでもFP相談は、ランダムな相談に対してアドバイスとデータなどで、質問に対して不安が解消するべく対応、お答えします。

なんでもFP相談

提供価格 3,300円

本格相談は個別面談ヒアリングからスタート

初回個別面談でのヒアリングは5,500円(1h)で。行っています。また、初回面談料は、各診断パック等申し込み時には充当もできます。(初回は1.5hサービス、本格的な診断に少し不安のある方向けです)

初回個別相談 リモートによる面談

提供価格 5,500円/1h

ライフ(マネー)プラン料金

最も指名の多い基本パック

キャッシュフロー表と提案書、提案後のキャッシュフロー表の変化まで見たい方は、はじめからこの基本パックをお申し込みください。もっとも指名が多い基本のパックです。

スタートのヒアリングシート作成から基本パックは整っており、便利です。基本的には、追加料金は今まで発生したことはありませんのでご安心ください。

初回相談+ライフプラン+提案書までを作成する基本パックです。

ライフプランサービス+提案書+面談

もっともご用命と効率の高いオールインワンのサービスとなります。

提供価格【55,000円】です

コンサル専業は有償コンサルが中心ですから、セミナー・何がしかの販売での生計を立ててしまうのは、致し方ない事かもしれません。

コンサル専業が認知されないのは、FPとしての実力不足や社会認知、私も含めての努力が足りていないと判断するのが合理的な結論でしょう。

結局は、無料相談などで相談者を確保しながら、保険や金融商品を販売していくのがビジネスモデルとなってしまいます。保険の売り子、金融商品の売り子、に徹することになるのです。

そうしないと家族が養えないので、最もキャッシュポイントが見込めるビジネスを探すことになってしまいます。

或いは同業向けビジネスといって、FPに対して何万円もするノウハウやDVDツールを販売するのも盛んです。

人気のFP資格取得をサポートするセミナーや講師と中心としたビジネスです。FPがFPからお金を頂くビジネス、相談者以外からお金を頂くという発想です。

独立系FPのキャッシュポイントは企業系よりも実は相当厳しいのです。

結局、FP単独でお金を頂きにくく、保険や金融商品を勧める。あるいはFPに絡んだスキルアップビジネスで生計を立てることになってしまいます。

マネドク=FPといったCMが頻繁に流れるのはご存じですか?

連日、膨大なCMがテレビで流れています。

FPへの呼称認知としては嬉しいのですが、元々『保険のビュッフェ』がルーツであり、店頭または訪問での保険販売がベースであり、

顧客本位のFP本来のビジネスモデルとは違います。

ただ、あれだけのCMを打てる原資が獲得できる保険の収益って恐ろしいと思います。

相談者の保険加入からの手数料やマージンで成り立っていますし、毎月の保険料からも継続的にバックがあるようです。

世の中、どうしょうもない外貨終身保険に加入してしまったり、手数料の高い金融商品を買っている人がFPに相談した結果、起こっているニュースも見かけます。

とても残念です。

少しづつ変わってきたFPと顧客の関係

最近では、そのからくりに気がつき、金融機関の「ひも付き」ではない、

金融商品を売り込まない中立的なFPにおカネ(コンサル料金)を支払って相談する人が、少しずつ増えているのです。

でもまだ、お金に関する相談に料金を支払うという発想を持たない人が多いという現実もあります。

コンサルを受けた方の多くが満足してリピートを希望しているデータがありますが、まだ少数派です。

また独立系FPの中にも少数派ですが、金融商品の紹介や何らかのコミッションを受け取らず、お客様の最善の利益のために、適切な相談業務(コンサルティング)を続けようとしている人もいます。

FPの提案スキルと経験値が差につながる

いずれにせよ、提案スキルを磨くのが顧客本位のコンサルです。

FPとしての診断設計方法やシステムが同じレベルだとすると

この差はどこに出るでしょうか?

FPのそれぞれ提案内容が違うはずです。

たとえば、生命保険一つとっても、資産が有る無い。家族構成や事情は皆違います。

不安を抱えている家族もいれば、自分で何とか出来るという方もいます。

また保険診断では、掛け捨てが向いている人もいれば、終身保険が合致して提案する人もいます。

保険よりも資産形成を強化する人やリスクを取れ取らない人と事情は皆違います。

どちらもある意味正しく、決定的な正解はないのです。

例えば、ライフプラン診断をしてレポートを作成します。そこまでは金融商品や保険を売るつもりがなければ、ほぼ同じような診断となりますよね。

どのFPもデータ入力とレポート作成とちょっとした説明はします。

ここからは経験値と提案力の違いが出ます。これはAIにはできません。

顧客本位のFPを実現するには何が必要なのか

残念ながら私もFPコンサルのみで生計を立てていけているのではありません。

異色だとは思いますが、自分自身をコンサルして経済的な自立を成立させたからできるのです。

それは自分自身のライフプラン設計をして資産運用、10数年実践してマネー・ストレスフリーを実現しました。

いわゆるインカムゲイン投資を続けて、ポートフォリオを構築した結果、年間400万円以上の配当・分配金・利金・家賃などが入る別のポケットを手に入れることができました。

いろいろな保険や金融商品を実践して、失敗と成功を繰り返した結果、他からののキャッシュポイント(運用利益)が安定した結果、お金に縛られない顧客本位の相談業務が出来るようになりました。

相談者への提案の良し悪しは別として、FPからの提案は経験値からの差が出てきます。

弊所では、実経験からの成功体験を軸とした提案をお伝えしています。

このライフプラン提案というのが、当事務所が提供するサービスとなります。

そして提案力を磨き、情報とスキルのアップデートを続けます。僕自身が常に正しい金融・投資などの教育を受け続け、実務を行い、成功体験を相談者と共有する。

こういうFPがもっと増えるとよいのですが、先ほどの事情からすると、なかなか増えません。

今回は顧客本位のFPコンサルティングというテーマでした。

誰にでも漠然とした将来不安があります。

それに目を向けないで過ごすのも方法ですが、

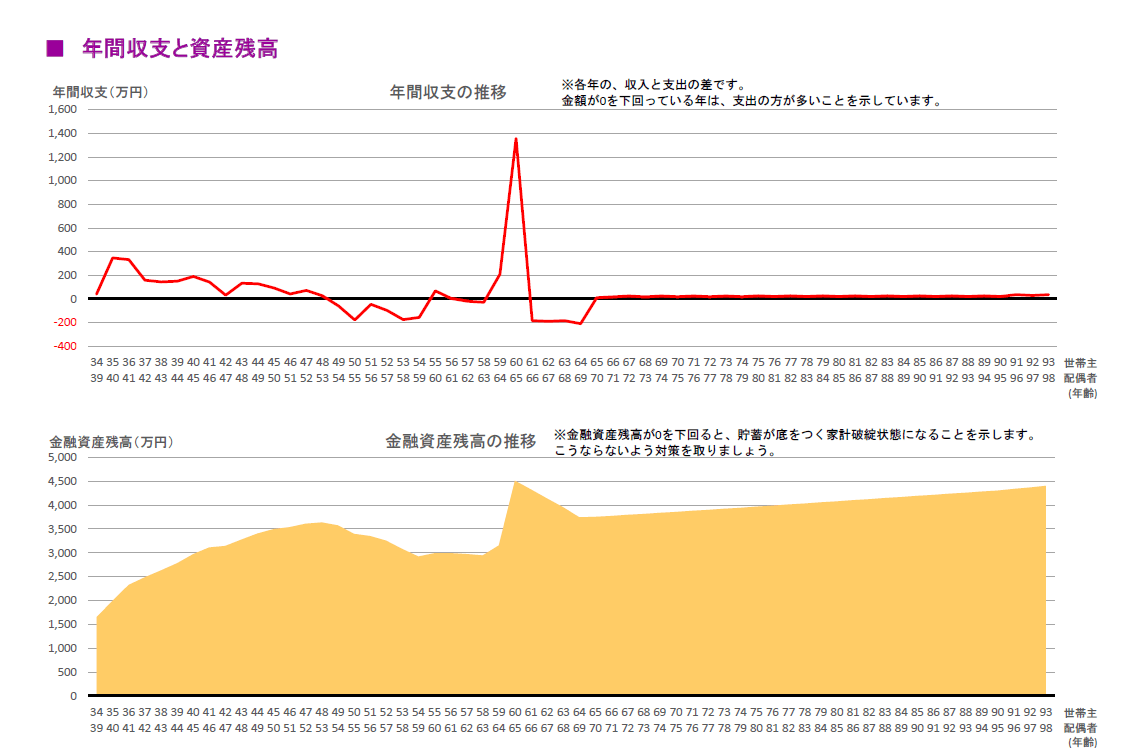

FPが作ったライフプランのレポートを人生羅針盤として投資してみるのも、とても有効な方法です。あなたの不安解消してみませんか。

FPライフプラン・レポートのサンプル (相談の進め方PDF) https://drive.google.com/file/d/1B17gOpdAjEiNX6oZwpr6Km0zrN5ZTaqb/view?usp=sharing

ファイナンシャルプランナーを味方につける。顧問パートナーを見つけ、 人生を豊かにしてください。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】

独立系FP解説 遺産相続の揉め事はお金の問題でなかった(特典は終了)【下町FPブログBlogBlog】  独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】

独立系FP解説 メール相談 退職3年で退職金・預金が半減してしまったご夫婦【下町FPブログ】  独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】

独立系FP解説 ライフプラン作成は、何歳まで作るのが正解なのか?【下町FPブログ】  独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】

独立系FP解説 FP監修本 最新版『お金の教科書』発刊!【下町FPブログBlog】  独立系FP解説 Web版ライフプランツールで仮想シミュレーションのすすめ【下町FPブログ】

独立系FP解説 Web版ライフプランツールで仮想シミュレーションのすすめ【下町FPブログ】  独立系FP解説 週刊エコノミスト | もう会社に頼らない『FIRE特集』に寄稿 【下町FPブログ】日々雑感

独立系FP解説 週刊エコノミスト | もう会社に頼らない『FIRE特集』に寄稿 【下町FPブログ】日々雑感  独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】

独立系FP解説 相談 お子様の将来生活がご心配な相談者様【下町FPブログBlog】  独立系FP解説 相談、将来の資産維持のために自宅売却を決断された相談者様【下町FPブログ】

独立系FP解説 相談、将来の資産維持のために自宅売却を決断された相談者様【下町FPブログ】  独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】

独立系FP解説 資産運用&リスク対策コンサル(A・S様)の事後アンケート【下町FPブログBlog】  独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】  独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】  独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】関連記事

- 独立系FP解説 資産形成・家計コンサル T様ご夫妻の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FPへのFIRE向けコンサル相談者様の特徴【下町FPブログBlog】

- 独立系FP解説 拡大する運用損失に不安を感じた相談者A様【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(T様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(O・N様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIRE希望のコンサル(A・K様)の事後アンケート【下町FPブログBlog】

- 独立系FP解説 FIREコンサルで感じる米国盲信の危うさ【下町FPブログBlog】

- 独立系FP解説 FPコンサル(T・F様)よりの事後アンケート【下町FPブログBlog】

- 独立系FP解説 週刊エコノミスト『損しない!資産形成&年金・仕事』3/1号に寄稿 【下町FPブログ Blog】

- 独立系FP解説 週刊エコノミスト『お金の王道Q&A』に掲載されます【下町FPブログ Blog】