独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】

新着FPブログ講座

検索は

独立系FP解説 不動産投資でマネー・ストリスフリーの実現

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

*******************************

ファイナンシャルプランナーjp専門家登録

お金に縛られない自己実現に不動産投資

マネーストレスフリーを支援するの下町FPの横谷です。

お金に縛られない自己実現の世界をつくる。3回目テーマは不動産投資です。 不動産投資は、さまざまなメリットとリスクを秘めた投資です。

ただし、プロでも失敗することがあるといわれるのが不動産投資と言われています。 不動産投資でサラリーマンが出来る投資と言えば資金の掛かる一棟買いでなく区分所有マンションだと思います。

今回はその区分所有で最もポピュラーなワンルームマンション不動産投資について触れたいと思います。

不動産投資には相続対策・資産形成・副業対策・将来自己所有と様々なニーズがあります。

今回は資産形成としての不動産投資です。

実は下町FPも投資不動産を持っています。

事業的規模ではありませんが、4物件を回しています。 初めての出会いは田町の新築物件でしたが、運用が慣れてきたので手放し、今は中古物件を運用してます。

資産形成のメジャーとしてみる数値に 利回り があります。

まずは利回りから(騙されないように)

「表面利回り =1年間の家賃収入÷物件価格×100」

物件価格が1,000万で、家賃収入が100万円の場合、表面利回りは10%です。

不動産投資には様々な経費が掛かりますが、単純に見た時の利回りです。Webやセールスはこれが多いですね。

「実質利回り

=(年間の家賃収入-年間の必要経費)÷(物件価格+購入時の諸経費)×100」

実質利回りは、年間の必要経費と購入時の諸経費を計算に入れた利回りで実質の収益を意味します。

先ほど例に挙げた物件(物件価格:1,000万・家賃収入:100万円)の年間の必要経費を12万、購入時の諸経費を100万円とすると、実質利回りは8%です。

実はここに店子を付けてくれた家賃不動産管理会社への支払いが家賃の3-5%+振込手数料がかかります。

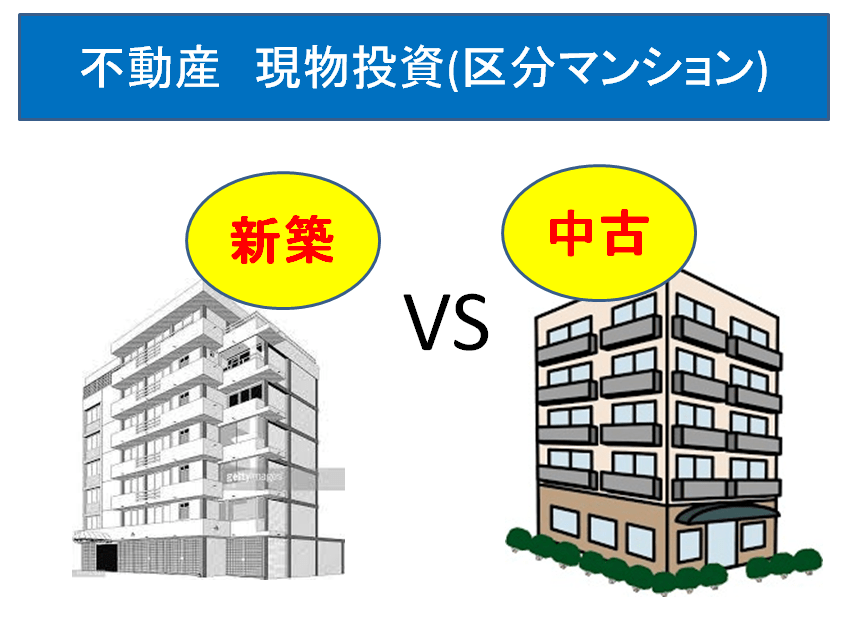

新築と中古の違いはどこにあるか

新築のメリット・デメリット

メリット

・買いやすい(大広告)

・賃貸付けも最新設備で簡単

・新築ゆえの高い家賃でも入居可能

・提携ローンもあり組みやすい

・一回目位は節税として税金返金あり

デメリット

・新築優位はわずか(家賃・設備・立地) 競合が始まる

・家賃は下がり始めて管理費・修繕費は上がりだす

・空き家リスクが始まる(家賃・立地・設備・管理)

中古のメリット・デメリット

メリット

・物件が豊富で価格は市場価格(もちろん指値、値引き可能)

・下落後の家賃の為、家賃変動が少なく安定的

・入居レコード見れる為、空室が可視化 ・修繕積立金や管理状況が見れる

デメリット

・新築に比べ空室リスクが大きい

・ローンが組みにくい

・物件の再販に時間が掛かる、売りにくい

マンションは立地管理で決まるのは投資も同じ

自分でマンションを買う身になって考えてください。

駅5分~10分未満、築年数や設備が新しい、管理が良い、広さ、価格が優先され、何かを妥協している筈です。

賃貸マンションも同様です。 新築の場合妥協して買うと、最初はいいものの時間と共に新築メッキが剥げます。

下町FPのお勧めは中古です。新築で買い、万一の換金に迫られると相当の下落に見舞われます。

中古の要件としてまずは立地です。 表参道の物件でしたら相当狭くとも価格が合えばニーズが出ます。

それが例えば草加や相模原では駅近でも苦戦しそう。そして利回りです。投資金額だけでも15年くらいで回収できるといいですね。

23区が最低要件で、駅10分以内が最低条件。広さは築40年でも有効で古いマンションは30㎡以上がざらです。 広さは家賃の武器になります。

バブル当時の物件は14~16㎡が多くバストイレ一体とハンデがあり、立地が大きく左右します。 設備は投資すればある程度は最新になります。

最初は1983年以降のマンションが初めての方はおすすめです。 1980年から耐震規制か強化されましたが、建築完成まで2~3年見たほうが無難です。

もちろん旧耐震でしたら家賃は実はほぼ同様ですが、その分安く買えそうです。不動産とはそういうもの。 私も旧耐震も所有しています。

利回りだけ見て投資は失敗する可能性がある

∟不動産投資は必ず成功するとは限らない

∟失敗する可能性があると理解しておくと、リスクへの準備ができる

∟物件を購入したエリアの人気が下がったときのために、高く売却する方法や出口戦略を考ておく。

サラリーマンの資産形成には有効な面も

給与をもらっているサラリーマンの副業としての大家さんは二つ目の財布を持つ意味で有効です。 マネーフリーに近づきます。

確定申告することで家賃から減価償却費・各種税金・管理修繕費・保険・賃貸管理会社費用や雑費が経費として認められます。

お金が出ていないもの(減価償却)などは節税として魅力的です。 自身で経営する事でお金や税務にも敏感になれます。

先ほど、実質利回りを説明しましたが、核心に迫る注意点があります。

いただいた収益は仮の収益である点です。

最後は物件は売却します。

購入した価格以上で売れるのは稀です。 そこで手数料や損益を差引いて真の投資利回りとなります。

説明したリスクがある以上、間違ってもフルローンはダメ。

家賃が入らなくても経営可能なローンで組むことです。

リスクに注意しないと、思った程の資産形成にはなりません。 負の資産にならないように。

下町FPもいろいろ失敗をしていますが、不動産は毎月家賃年金・家賃給金をいただける魔法の箱です。 うまい話はありません。

ただし、うまい物件にしていく事にちょっとしたコツがありますが、また機会があれば・・・・。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】

独立系FP解説 J-REIT活用の毎月自分年金への投資プラン【下町FPブログBlog】  独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】

独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】  独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】

独立系FP解説 コロナ急落! 急げインデックス投信購入のタイミング到来【下町FPブログBlog】  独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】

独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】  独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】

独立系FP解説 非課税NISA 対 所得税率20.315%との対決【下町FPブログBlog】  独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】

独立系FP解説 iDeCo、元本保証の投資からでも始めてみよう【下町FPブログBlog】  独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】

独立系FP解説 政府の人生100年時代の正体は長生きリスクではなかった【下町FPブログ】  独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】

独立系FP解説 投資を始める前に事前にやるべき事があった①【下町FPブログBlog】  独立系FP解説 投資を始める前に事前にやるべき事があった②【下町FPブログBlog】

独立系FP解説 投資を始める前に事前にやるべき事があった②【下町FPブログBlog】  独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】

独立系FP解説 FIREではなくとも『 F・I 』を目指すメリット【下町FPブログ】関連記事

- 独立系FP解説 軟調J-REITのNAV倍率が1を割り込んでいる、これは買い時だといえるのか【下町FPブログBlog】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 驚き!! 住宅ローンの平均完済年齢が73歳って本当なの?【下町FPブログ】

- 独立系FP解説 REIT利回りが大幅UP中 不労所得のチャンスなのか【下町FPブログBlog】

- 独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム

- 独立系FP解説 不動産投資のさまざまな経費と収益構造を理解しよう【下町FPブログ】

- 独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】

- 独立系FP解説 人生の3大資金とは、一体いくらでどうすべきなのか【下町FPブログ】

- 独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】

- 独立系FP解説 初心者必見 ! 株式との付き合い方の心得【下町FPブログBlog】