FPがFIREを応援

新着FPブログ講座

検索は

FIRE向けコンサルで安心リタイア

年間400万円の配当などのインカムゲイン獲得運用をレポート

経済的自立FIREをFPが応援します

独立系非販売のFPがFIRE実現・経済的自立・自由に向けたコンサルティングを行います。多くの人が申し込まれていますが、資産形成や配当収入生活実現に向けての診断やアドバイスを受けることが出来るメニューです。

実際のコンサルの進め方は、ヒアリングシートを元にしたFIRE資産形成のアドバイスと情報提供と資産運用からの資産形成拡大、安定的なFIREに向けて共に診断をしながら進むことができます。

・面談+リタイアメントプラン

・FIRE診断+提案書

実際にコンサル後にFIREを実現した人や現在取り組まれている人も多数いらっしゃいます。安心してFIREが狙うことが出来る日本でも数少ないリタイアメント相談です。

年間400万円のインカムゲインを構築した体験

◇ファイナンシャルプランナーが、FIREに有効なインカム投資を自ら実現◇

2021年は、毎月リタイア向き・FIRE向きのインカムゲイン運用の状況をブログ講座の中で定期報告していました。

しかし、より運用の詳細を知りたいとの声を多くの方から頂き、保有ポジションの具体的な内容や構成、年間400万円インカムゲインの内訳を本レポートとして作成しています。

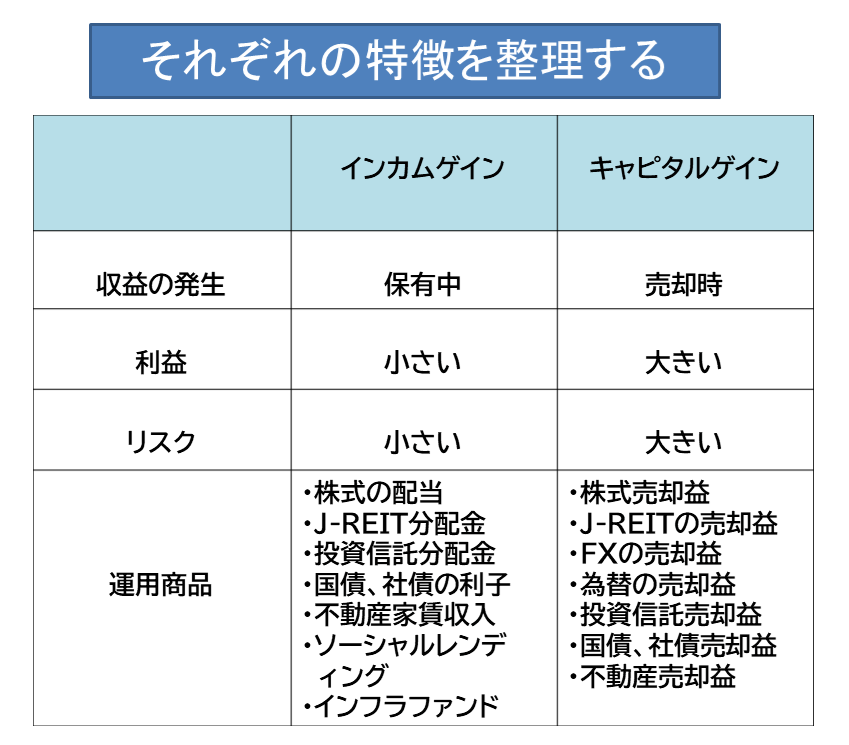

最近、欧米だけでなく国内でも言われているF.I.R.Eと呼ばれる「Financial Independence / Retire Early (経済的な自立(自由)と早期リタイア) 」があります。

この実現には、一定の資産形成後からのインカムゲインという資産運用からの配当や分配金、利息や家賃収入などが欠かせません。公的年金の不足等をインカムゲインでカバーする事で、経済的自由の獲得が可能になるのかを実証運用しています。

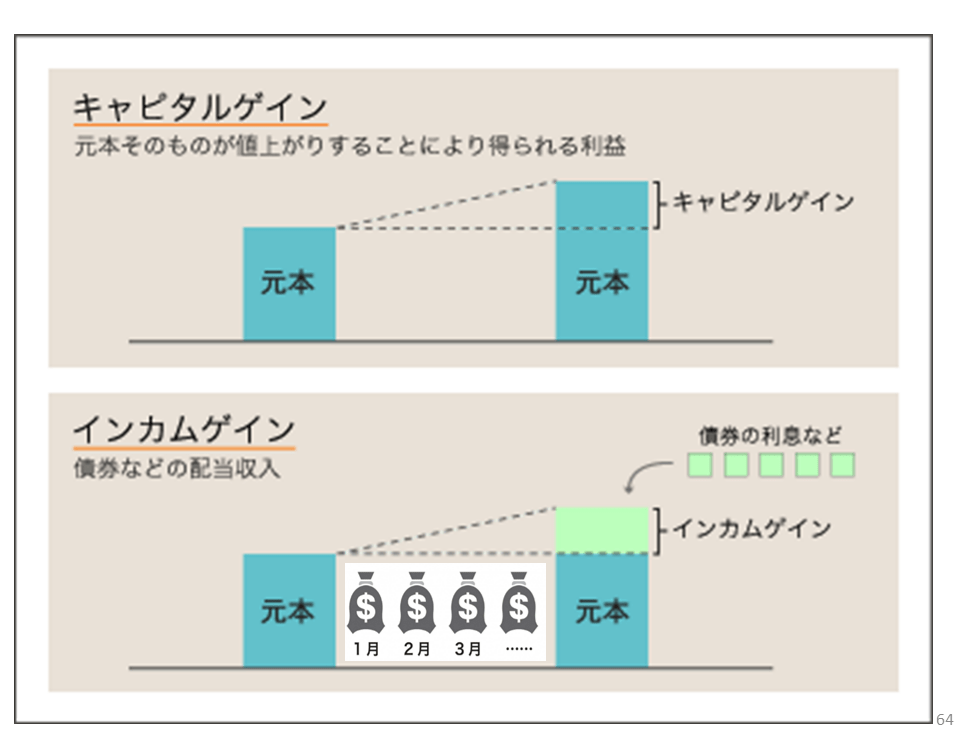

FIREには売却中心のキャビタイゲインと保有による不労収入インカカムゲインがあります。FPの資産形成コンサルでは、運用相談や年金試算をしたり、貯蓄体質を作る、ライフプランニングをお作りしますが、実際に運用をしているFPは少なく頭でっかちの感が否めないと感じています。

しかし私は実際の経験からの運用も含めた試算成長させる運用や安定的なインカムゲインを実際得ており、実体験に基づいたアドバイスが行えます。そこが他のFPとの大きな違いです。

FIREという考え方

参考:日本FP協会からのFIREへの考察

出典: 『Wikipedia』より、FIREムーブメントを理解してみる

FIREベースのほったらかし資産運用、7つの分散運用の実践

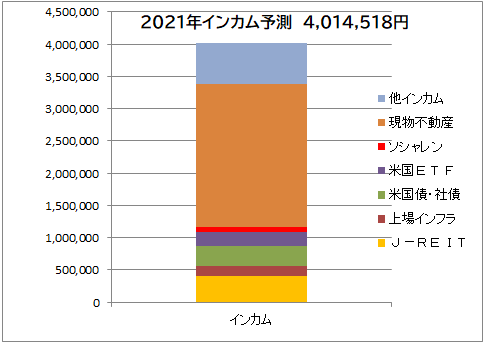

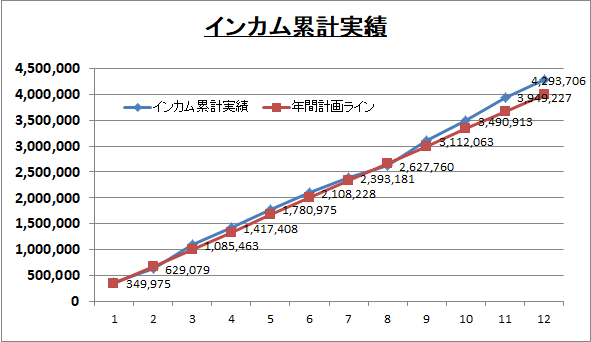

2021年のインカムゲイン収入は、

約429万円でした。

2022年~2023年はより大きなインカムゲインに成長しています。

つまり、FIREに通じるポジションを構築しています。

この経験値からFIREに対する的確なアドバイスができます。

実際FP業務の中で個別のコンサルや個人レッスンでを通じて、これらのノウハウや考え方をアイデアとして提供しているのですが、皆さんにも運用状況についてこの場で公開しました。

いわばインカムゲインのほったらかし投資、売却を伴わないハラハラドキドキしない、保有しているだけ収益を生む運用を目指しています。

毎月の分配金や利金を頂けるスローライフ投資を目指すリタイア向けのまったりとした運用スタイルです。

2021年の配当などのインカム収入計画は、

400万円でした

次に、投資先別のインカム収入計画です。

FIREなどのリタイアの成功は、貯蓄形成をしながら投資運用をする事が不可欠です。そして充分な資産を形成をして、その資産を取り崩しながら、運用からのインカムゲインも得るという生活スタイルを私は、『マネーストレスフリー』と名付けています。

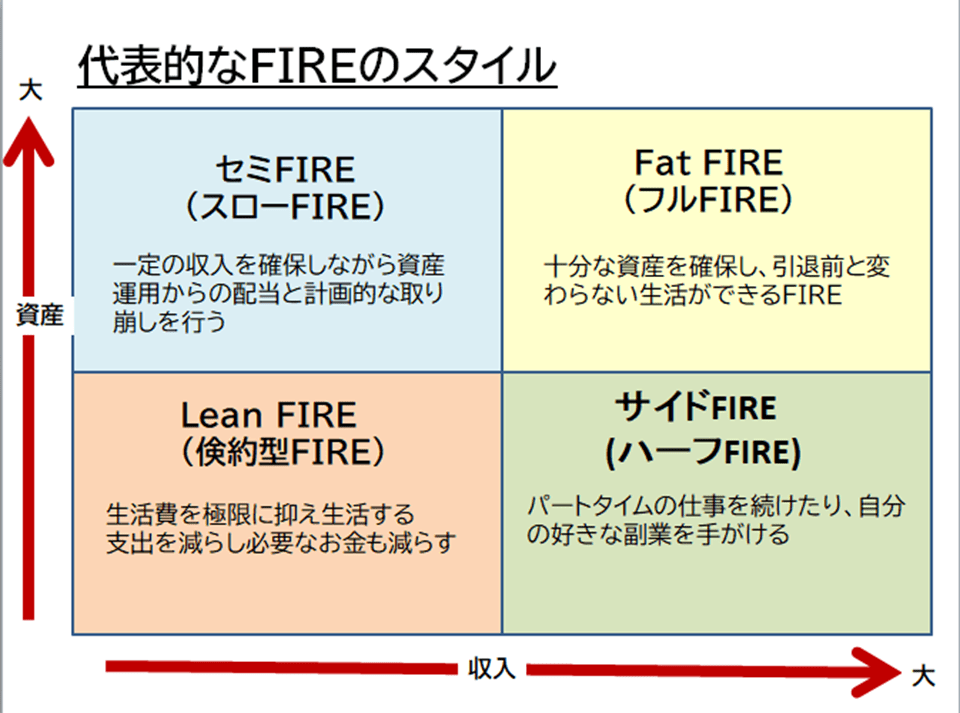

また、配当などの定期的に入るお金をメインとしながらゆったりと働く、あるいは資産を定期的に取り崩してリタイアする生活を『セミFIRE』と名付けて、FIREの目標にもなる1億円近い資産を持たなくても安定して生活できるかも検証しています。

FIREには売買を伴わない、保有しているだけで定期的にお金が入金されるインカムゲインの構築を推奨します。

セミFIREという考え方

ところで、リタイア後のインカム収入やF.I.R.Eと呼ばれる「Financial Independence / Retire Early (経済的な自立と早期リタイア) 」の実現をするには、インカムゲインという配当や分配金、利息や家賃収入でカバーする経済的自由の獲得が求められます。

よく「FIRE」では、「4%ルール」の話が出てきます。

これは、年間支出の25倍の資産を築くことによって、年利4%の投資運用益で生活費をまかなえるという考え方です。年間支出が300万円とするなら、7,500万円の資産を運用すれば、資産の取り崩しが発生しないという考え方です。

ここまでの資産形成と投資ポジションは理論的には可能ですが、多くの方には困難かもしれません。投機的な運用で試算が売買になったりする大穴的な投機は一つ間違うと簡単にすべてを失うからです。

私はそこまでではなく、インカムフローと一定の資産取り崩しでまったりとしたスロー/FIRE生活をするスタイルにトライしています。このスタイルを改めて『セミFIRE』と呼ばせていただきます。

セミFIREでしたらそこそこ好きな仕事をこなしながら、副業的にも配当や利払いを受けて生活する事も出来る、そこまでの大きな資金も必要ないでしょう。

これなら出来そうな方が、もっと出てくるのではないかと思っています。FP横谷のFIRE特集週刊『エコノミスト』にも記事を寄稿しています。

あるいは、サイドFIREといわれる『投資収入+プチ就労』との組み合わせも成立の可能性が高くなるでしょう。

貯蓄形成をしながら、投資運用をする事が早期リタイアにとっては不可欠です。そして充分な資産を形成をし、その資産を取り崩しながらも、運用からのインカムゲインも得る生活スタイルを私は、『マネー・ストレスフリー』と名付たと申し上げましたが、リタイアしてハラハラドキドキするのは本末転倒です。

これを可能にしたのは、不労所得の獲得や家計の改善でした。私のFPブログ講座の読者やメルマガ会員の方々の多くは、家計改善や資産形成に取り組み、ご自身の夢の実現を目指している方が多いようです。

ところで、私が取得しているFP資格とは、生活に必須となるお金に関する知識を得られる資格です。

内容は・・・この6分野です。私は日本FP協会のAFP資格も取得しています。

FP6分野でFIREを支援

◆FPを味方に付ける

①1ライフプランニングと資金計画

→ 社会保険や年金、ファイナンス計画

②リスク管理

→ リスクマネジメント、保険全般、リスク管理

③金融資産運用

→ マーケット、株式債券、投資信託、ポートフォリオ

④タックスプランニング

→ 所得税、税額控除、住民税、タックスプラン

⑤不動産

→ 不動産取引、法令、取得と税金、有効活用、証券化

⑥相続・事業承継

→ 贈与と相続、税金、法律、評価方法と対策

いかがですか? FP6分野の知識には、人生に役立つお金のエッセンスが詰まっています。相談者の方でも、これらの知識を持ってる人とそうでない人では、確実に資産形成の力が違っているとコンサル面談でも感じています。

この話のポイントは資格の取得の有無ではなく、年金・保険などの社会制度や税制、投資の資産運用に知識と関心を持っていることの大事さをお伝えしたいのです。

そして、わざわざ大変なFP技能士の資格を取得する必要はありません。FPを味方にすればよいのです。お金に対しての引き出しをいくつも持って、知見を持ってサポートを受けて行動することが重要なのです。

繰り返しますが、FP資格や知識、情報を取得しなくても、これらお金に対して対応することが出来るのです。

それは、FPを良き相談相手として持つ方法です。最近は、30代・40代の方のリタイアメール相談や個別Web相談も増えています。幅広い資産形成やリタイアへの関心の高さを感じています。

インカム収入内訳けも公開

FIREに最適なインカムゲイン獲得をFPの私が自ら実践しており、そのポジションを公開します。2021年の年間400万円から2023年にはさらに再投資と資産組み換えでインカムゲインが増え、年間500万円に到達しました。

インカム収入の成長戦術

インカムゲインは売却ではなく、保有をすることで得られる不労所得です。リタイアしても出来るだけ資産バランスを取り崩さないインカム収入源を作り、その配当などのフローをベースとしたライフスタイルを計画します。

将来的には貯蓄の取り崩しも視野に入れ、ある程度の年金受給でも自分らしい自己実現が可能となるプラスの家計収支を『ほったらかし投資』を基盤にして作り上げる事を戦術としています。

不労収入の柱、

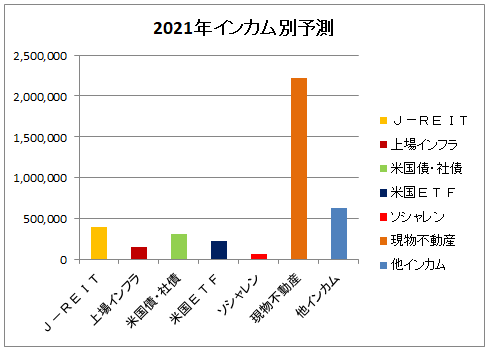

7つのインカムポジションの内訳

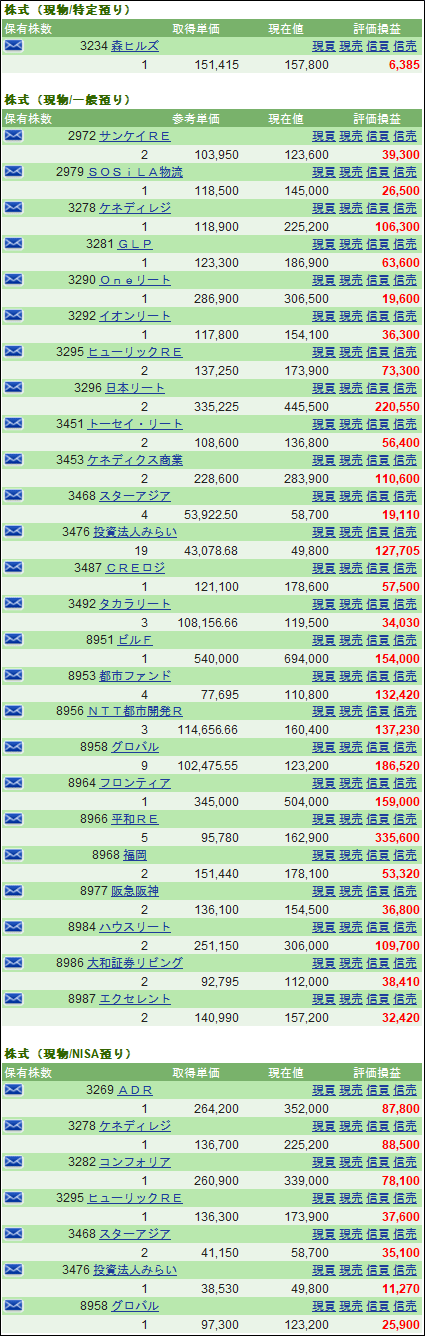

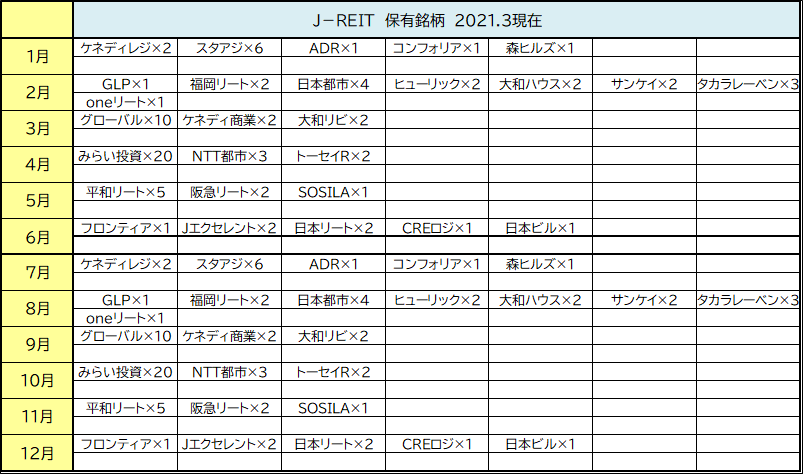

上場不動産投資信託、J-REITのポジションです。違った決算月別の銘を保有し、毎月の分配金を得る運用スタイルです。

REITは数十億から数千億円までの不動産を不動産投資法人が買って、テナントからの家賃を受取り、利益を得る仕組みです。

毎月、下記の一覧銘柄からの分配金を頂いています。

2021年の分配金予測は、

約40万円となっています。

(2023年現在、100万円近くに成長)

J-REITに投資してみた

J-REITの5月運用ポジション公開

現在多くの銘柄に分散投資しており、毎月分配金が入る仕組みを作っています。例えば5月の分配金は、2月決算の銘柄から3ヶ月遅れで口座に入金されます。

このように1月~12月と決算月が異なるリートを保有することで、決算後約3ヶ月に分配金を受け取ることが出来るようになります。1銘柄は、基本年間2回の分配金が発生します。コロナ時の暴落で買い増しましたので、現在大きな含み益がでています。

含み損益よりも大事なのは、この年間40万円を超える分配金ポジションなのです。(2023年現在80万円前後に成長)。リートは1年後の分配金がほぼ家賃契約により確定しているので、ほったらかし運用にも向いています。

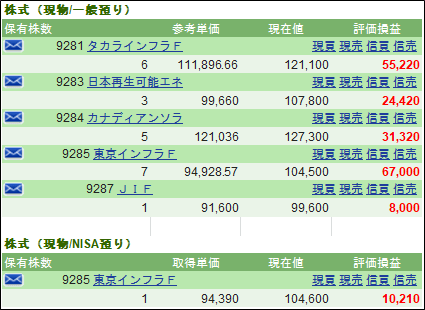

J-REITと同様のスキームにインフラ再生エネルギーで得た投資法人利益の90%を分配するのが、上場インフラファンドです。利回りは、現在5%~6%であり、電力買取制度が基盤にあり、数年先まで分配金が決まっているケースも多いのが特徴です。

2021年現在、7銘柄が上場、(2023年5銘柄)

上場インフラファンドポジション

2021年の分配金予測は、

約16万円となっています。

(2023年現在、30万円前後に成長)

同類のものとして、私慕ファンドの高利回りのものや太陽光ソーシャルレンドで10%超え利回りもありますが、怪しげなものやリスクが高いので手を出しません。

上場インフラファンドも、メガソーラー発電所が主軸です。国のFIT価格という電力買取価格を活用したファンドとなっており、長期に渡り買い取り価格が決まっているので安定的です。

イメージとしては1株9~10万円前後投資で年間6千円の分配金が入る計算ですから、1銘柄20株保有×5銘柄だとすれば、運用額1,000万円前後で年間60万円の安定分配金が得られる計算になります。

インフラファンドに投資してみた

上場インフラファンド安定収入で年間10万円超のポジション公開

リート同様にインフラファンドは、年間2回の分配金が入ります。現在でも運用利回りは5~6%以上はあります。2021年の分配金予定は、年間約20万円前後ですが、逆に価格の値上がりはあまり望めないも、価格変動の少ない安定運用に最適です。

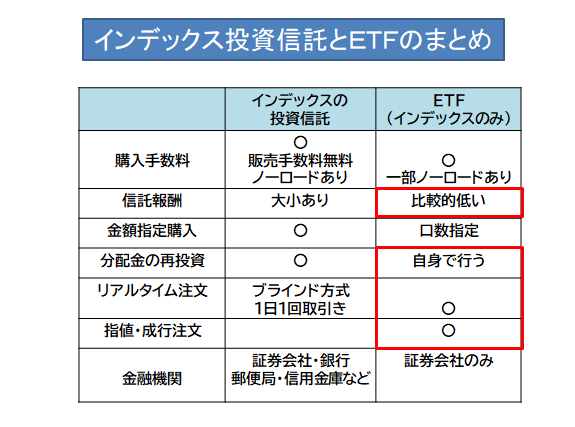

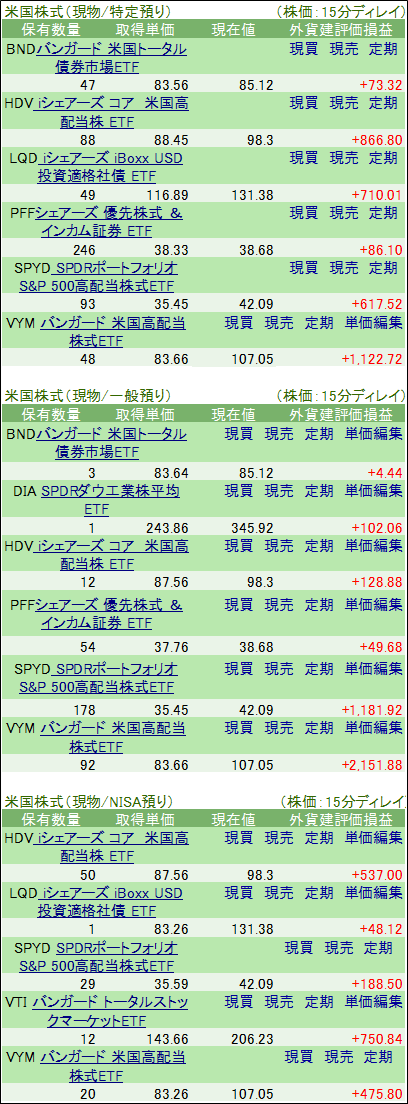

いろいろな株式を一つの箱に詰め込んだのが投資信託です。同じような定義で上場株式のようにリアルに売買出来るのがETF(上場投資信託)です。私は、米国のETFを保有しており、米国への投資は企業のイノベーション期待の力が大きく、連続増配や高配当株式が多いのも特徴です。

高配当のETFを中心にポートフォリオを組んでいます。

米国高配当ETF分配金の予測は、

約22万円となっています。

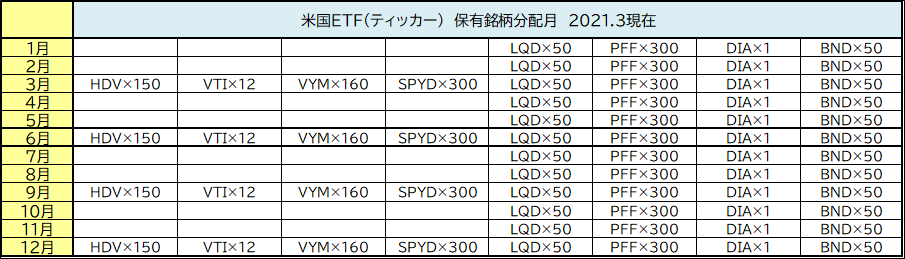

米国ETFに投資してみた

米国ETF運用ポジションはこれ

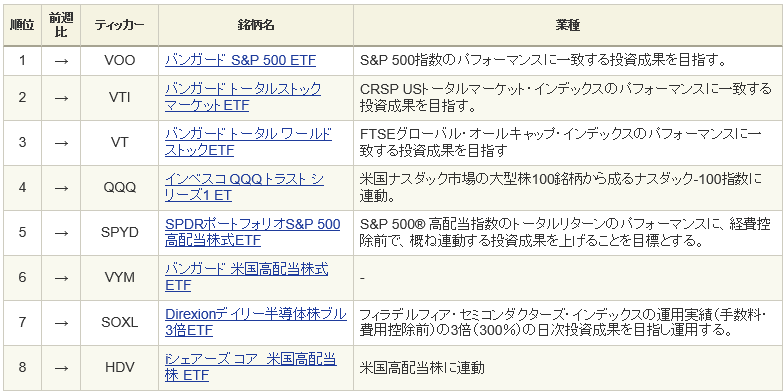

この銘柄アルファベットは、ティカ―と言い、銘柄のコードのようなものです。下の人気ランクETFをご覧ください。

このETFポジションは、米国の高配当ETFを中心に毎月分配と四半期分配を集めて運用しています。2021年現在、ドルベースでの予測分配金は、年間約2000ドル(22万円前後)です。米国ETF人気ランキングにも高配当ETFの代表、SPYD・VYM・HDVがランクインしています。

実際の米国ETFポートフォリオポジション

このポジションからの分配金予測は、年間約2000ドルのとなっています。運用利回り3.3%です。

株式・ETFだけではリスクが高すぎます。債券を組み合わせることでFIREは安定します。

債券には、『生債券』と『債券ETF』がありますが、両方の使い分けがFIREには有効です。多くの人は債券投資については認知がないと思います。それは、金融機関があまり儲からないので積極的に案内しないからです。

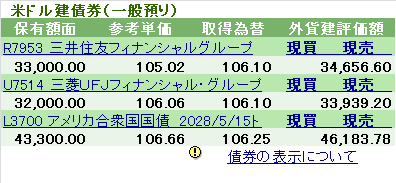

現在、リタイアに最適の米国国債を中心にプラスとして三井と三菱のドル建ての社債を長期保有中です。この3つの銘柄は決算月が異なるため、年6回に渡り利払いを受け取れています。

2021年国債利払い金予測は、

約31万円となっています。

(2024年現在は、50万円前後に成長)

保有していると金利上昇局面では価格が下がる、株価下落でリスク対策で買われて価格が上がる傾向がありますが、中途売却を前提にしない運用ですので年2回の利払いを淡々と受け取ることができます。

米国国債とドル建て好利回り優良社債に投資してみた

ドル建て債券運用決算月はこれ

これらのポジションで、ドルの利払いを年間2回受け取っています。このケースでは、合計で年間6回の受け取りとなります。

ドルベースでの年間予測分配金は、約2,900ドル(31万円前後)であり、相場に左右されない運用です。投資金額は約11万ドルちょっとで、約2,900ドルの年間利払いとなっています。

実質利回りは、トータルで3.1%です。

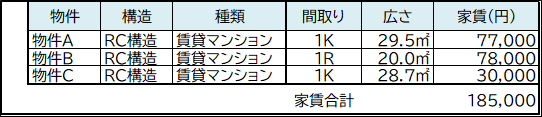

毎月のキャッシュフローを安定させるには、不動産投資は最適です。株式や債券とまったく異なる値動きをしますし、毎月確実に銀行口座に現金を送金してくれるからです。そして、現物資産としてインフレにも強いという強みもあります。

2021年現在は、3室の現物中古ワンルームマンションを保有中で、運用歴は約20年以上です。ほぼ空室経験はなく運用が出来ています。家賃収入は空室さえ発生しなければ、毎月のキャッシュインが期待できます。

2021年の家賃収入予測は、

222万円となっています。

(2023年現在、1物件売却で130万円前後に変化)

投資戦略としては、中古マンションを買い、リフォームをしてテナントに貸し出しています。年間の受取家賃は、僕のインカム収入でもコアな存在で、毎月家賃を頂いています。実物不動産投資は、不就労所得の代表的な存在です。

築古物件も大好きで、条件は古くてもバストイレ別、30㎡クラス、駅から9分以内であり、これらは需要競争力があり、広さと駅近は、古さをカバーしてくれています。

もちろんリフォ―ムしていますから、室内の古さは感じないでしょう。それと大事なのは管理体制です。これを絶対の購入条件として、運用をしています。

僕は、築古物件の現金投資が基本で、出来るだけ安く現金で買ってリフォームしています。現在足立区・台東区・八王子市で運用中です。経費は別として、毎月月間18.5万円の家賃が入ってきます。

物件の概要はこんな感じです。

投資向けマンション購入でなく、一般の分譲中古マンションをリフォームしての運用が基本です。築古リフォームを自分で行い、不動産屋さんにテナント付けをお願いしています。

物件A 1978年築 新耐震適合 2023年売却

物件B 2002年築 新耐震適合

物件C 1977年築 新耐震工事済

現物不動産に投資してみた(中古ワンルームマンション)

マンションの初期投資金額は、3物件で約1600万円、年間220万円の家賃です。

現在の表面利回りは13.8%となっています。

ソーシャルレンディングは、クラウドファンディングの一種で、インターネットを通じて資金を必要とする企業と出資者を結び付けるサービスです。

比較的リスクは高く、集中投資はお勧めしませんがリスク許容額程度でインカムゲインを得るのには向いた投資先です。よって高利回りインカムゲインの実現ができ,現在テストトライアル中です。

私は不動産担保型でシニアローン、上場企業が運営会社の低リスク案件のみ分散投資しています。期待利回りは3%~5%程度で、毎月または3ヶ月間隔で利払いや元本の一部返還を受けています。

2021年の利払い金受取り予測は

約10万円でした。

年利5%だとすれば、7万円の利払い金を得るのに逆算すると税金を勘案すれば150万円位の運用額だとお考え下さい。もちろん1,500万円運用すれば、年間70万円となりますがハイリスクですから行いません。

ソーシャルレンディングには、運用先破綻リスクや運営会社の経営リスクがあります。メインの投資にはなりませんが、サブインカムとして参加中です。主軸の運用は、オーナーズブックで、マザーズ上場のロードスターキャピタルが運営している担保付き不動産物件への融資を行っています。利回りは、5%前後です。

ソーシャルレンディングに投資してみた

高金利運用の定期預金や様々なスポットの案件にも投資しています。外貨運用も大きく、為替の影響を強く受けるポジションも保有しています。

2021年の利払い金・インカム予測は、

約64万円となっています。

(2023年現在、180万円前後に成長)

この7本の運用を柱として、ほとんどが『ほったらかし投資』にてインカムゲイン運用を行っています。もちろん私はFPとしての相談コンサルティング収入や本の執筆・監修などの収入もありますが、これはインカム収入でないので本運用実績からは除外しています。

2021年間累計でのインカム投資実績まとめ

『ほったらかしFIRE向けの投資』結果として、2021年1月~12月の

インカムゲイン計画400万円に対して、

結果は429万円でした。

年初計画の400万円をオーバーしています。

年間インカム収入は、429万円と計画オーバーです。

インカムゲインは、売却益とは異なり、あらかじめ予測が出来るので『気楽』な投資スタイルです。またインカムゲインと言えども分散投資が基本で、長期・分散は基本中の基本だと実感しています。

この保有しているだけで手に入るのが『マネー・ストレスフリー』です。

持っているだけで得られる収入のインカムゲインは、株式やFXの売買のように『市場の上下にハラハラドキドキ』しない運用スタイルでリタイアを狙うには最適のようです。また、ほったらかし運用は、分散投資と長期運用による資金回収が基本となります。

ですからFIREと呼ばれる経済的自立をベースとした早期リタイアや退職前の資産形成、退職後の収入確保には最適な投資スタイルだといえるでしょう。

インカムゲインだけで家計維持できた2021年でした。

2022年からは、さらにインカムゲインは増加しています

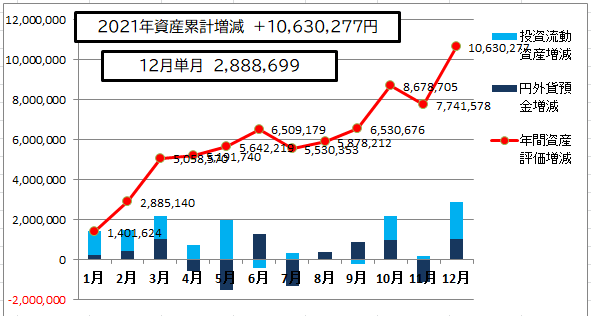

また2021年12月の総資産評価は、

年間評価+1,060万円の資産も増加となりました。

これは

インカムゲイン確保

+株価の増加

+円安為替変動の成果です

インカムゲインというミドルリスク運用でも年間でこれだけ資産が増える年もあります。資産運用でお迷いの方、これが資産運用をすることで得られるゲイン(利益)と運用しないことによる違いです。

運用メリットがリスクを上回ると感じる方は、資産運用を資産形成の道具に加えることも選択肢として検討してみてはいかがでしょうか。『資産運用をしているのと貯蓄だけをしている』との違いは大きいといえます。

FIREを成功させる『お金の基本』マスターのススメ

FIREを目指す、リタイア後の公的年金へのプラスとして活用できるインカムゲインですが、余裕のあるリタイア生活を実現するためには不可欠だと思います。

もちろん、資産を取り崩しながら生活するスタイルでも有効ですし、インカムゲインを貰いながら資産を取り崩すセミFIREなら多くの方が実現できそうです。どちらにしても、公的年金だけでは不足するのは当たり前の世の中だと心得ましょう。

FIRE実現の資産保有層はどこか

出典 野村総合研究所

4,000万円クラスのアッパーマス層を目指しつつ、インカムゲインを増やすことです。リタイアへ向けて、資産を増やすのに最も有効な手段には、3つのステップが有効です。

①家計を見直す

②貯蓄力を強化

③運用にて加速する

連載50回のFIREブログ講座はここからスタート

FIREブログ講座も役に立ちますが、お金の育て方の基本を知り、正しく行うことが資産形成の近道になります。

資産形成・資産運用

イチかバチかの投機的な運用でなく、長期・分散・積立て運用による資産形成で、資産運用3千万円~5千万円のアッパーマス層を目指しませんか?

あなただけのFIRE実現に向けてのコンサルティング

受けてみませんか

気になるFPコンサルティングの料金体系は、こちらを確認下さい。

FIREへのお問い合わせはこちらから

ご連絡、お待ち申し上げております。

検索は・・・

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。