独立系FP解説 REIT利回りが大幅UP中 不労所得のチャンスなのか【下町FPブログBlog】

新着FPブログ講座

検索は

REIT利回りが大幅UP中 不労所得のチャンス

お金にまつわる様々な有用な知識を独自の視点や切り口で独立系FP&非販売のFPが解説します。

近年、市場は10年に数回の暴落を繰り返しています。市場から退場してしまう企業も当然ありますが、市場は競争原理と再生原理で復活してゆくのが常です。

僕も株式やREITを待っていますが、暴落相場の二番底が形成されないまま、相場が徐々に復活し始めています。

3割下落して、半値まで戻した状況です。まだ全力買いは出来ませんが、資産形成へ向けたETF投資信託や長期投資用のJ-REITの買い時到来にも見えています。

実は、SBI証券でお試し追加で買ってみました。人気新商品となっていたSBIバンガードSP500を毎月1万円での定期購入をファンドオープンより投資し始めていましたが、この相場下落の中でJ-REIT10銘柄と一緒にバンガードSP500を追加買いをしています。

ここにきてなんとか現在投資~30万円~前後のトータル評価益が出て始めています。暴落後、少し戻した時に、安くより多く買い増しました結果です。

でもまだ油断はできません。そろりそろりと進み出して良いのでしょうか。

まだ欲張ってはいけません。通常は2番、3番底が忘れた頃でもやってくることがあります。今は、コロナ暴落安定後のお試し買いの状況です。

下の僕のSBI証券のポジション表を見て下さい。一番上にあるのは、暴落前からのポジションです。ここのポジションは年分配金が約20万円くらいのインカムゲインで、REITを中心としたポジションです。

暴落前は評価額はプラス80万円、暴落開始の底ではマイナス90万円近くになっていました。実に170万円も下落しました。Stay Positionで動かしませんでしたが、今は辛うじてトータルプラスに移行してきました。

真ん中のポジションは、この3月中旬の暴落後に買い増したポジションです、全てNISA適用のポジションで年間120万円の枠を今年は使い切りました。

まだ行ったり来たりしていますが、現在は20万円弱の評価益が出ています。一応、買値より下がったら自動売却できる注文を入れてあります。

一番下は投ETFの資信託です。12月からSBI証券の募集が始まったバンガードSP500のETFです。月1万円の積み立て買いをしていましたが、大幅下落した時期を見て、追加お試し買いをしています。

買い付け単価が低く、より多い数量を買えた事で、トータル利益は2万円前後のプラスにやっと戻っています。

今回は、J-REITを中心とした追加お試し買いをしました。追加購入予算は約120万円です。先程この評価額のプラスとやっとなったと説明しましたが、実は大切なのはインカムゲインです。

REITは高分配銘柄です。このNISAの銘柄だけで毎年6万円強の追加分配が出ます。全体で現在は、年間30万円の配当受取りが可能となるポジションとなりました。

全体の配当率は5%以上です。この分配はデコボコは今後もありますが、毎年これから続くのです。10年分配金が頂ければ300万円にもなります。これがインカムゲインの強みです。

あなたのお金の悩みを解決し、マネーストレスフリーを支援する下町FPの横谷です。J-REITの「REIT」は、「Real Estate Investment Trust」の頭文字をとった略称で、「不動産投資信託」を意味します。

投資家から資金を集めて不動産に投資し、購入した物件の賃料収入や売買益を配当するものです。

一方、実物不動産もポロ物件も含めて僕もいくつか持っています。家賃はここ10年近く変わっていません。テナント入替はありましたが、幸いに毎月家賃がキッチリ振り込まれてきます。

この辺は、現物投資の醍醐味ですね。現段階ではどちらが優位なのでしょうか?。

下町FPメルマガは、お金にまつわるお得な情報やFP6領域(ライフプランニングと資金計画・保険リスク管理・金融資産運用・タックスプランニング・不動産・相続・事業承継)とファイナンシャル・プランニングを中心としたテーマでブログ形式でお届けをしています。

FPブログ解説 J-REIT配当利回り3%が5%~10%に拡大

まず、J-REITについて、大まかな仕組みと現状を見てみましょう。

J-REITは、「不動産投資法人」の形態を取っており、保有資産を証券化した受益証券を証券取引所に上場し、株式と同じように売買できるようになっています。

また、収益の90%超を配当に回す事で税制優遇を受けています。よって一定の条件を満たせば、投資法人には法人税がほとんどかかりません。

通常の株式などに比べて、配当利回りは高めに設定されています。その分、配当控除は受けられませんが運用実績などの情報も多く、透明性の高い仕組みになっています。

今回の暴落ではホテルリートと商業リートが、とても大きく暴落しました。株式以上の暴落でした。

次に、企業業績懸念でオフィスビルが大きく値を下げ、それに引きずられて物流・住居・ヘルス(介護)系の価格が下がりました。

海外からのインバウンドユーザもない、旅行される方や大型モールで買い物もできないとなると連想で売りが売りを呼びます。

一方、物流は期待が大きく、住居はいつも安定しています。こんな状況の中で買い増しをした次第です。

現段階では、物件の種類による利回り差が大きく、用途、安定性によってかなりのバラつきがありますが、お試し買いの好機継続中と言えそうです。

J-REITの利回りは3%台まで低下(成長による価格上昇)していましたが、今はAveでも5%台です。NISAでないと20.315%の所得税が売却益や分配金に掛かり、利回りは下がります。

ただし、断っておきますがJ-REITは株と違って値上がりを期待するものではありません。もちろん地価が上がると評価含み益は増えます。

あるいは賃貸相場がひっ迫したり、好立地の物件をバリューアップしたりする、テナントとの賃料アップに成功する等、利回りアップによる価格上昇はあり得ます。

実物不動産もそうですが、本来不動産の建物は減価してゆくものです。土地評価は地価次第です。これらの対応と賃料との戦いが不動産投資だとも言えます。

REITは実物不動産を超えられるのか

一方、実物不動産は、もっとも少額と考えられる都心郊外の区分ワンルームでも中古で4百万円程度から、都心部では1200万円程度から区分マンションを購入できます。

もちろん一棟では、1~2億円程度は必要です。キャッシュで買える富裕層を別にすれば、多くは融資を受ける必要があります。

そこで、レバレッジの登場です。レパレッジとは、実物不動産購入の場合には物件を担保に借り入れローンを起こします。

少ない自己資金で大きな物件を取得する方法、てこ=レバレッジを効かせることができるわけです。

購入者の属性や物件によっては、頭金なしのレベルでも物件を購入できる場合もあり、運用資産のパフォーマンス、資産形成のスピードという点では、実物不動産のほうにREITより優位性が高いと言えます。

実物不動産(収益物件)の場合、様々な利回り計算があります。表面利回りが5~8%程度で、平均6%台と言われてます。

この数値だけを見ると、実物不動産のほうが高いように見えますが、利回りの種類が違うのです。単純な比較は禁物です。

J-REITは、テナント契約は長期契約です。ほぼ半年、一年後の約束された分配金が配当とされ、税金(20.315%)を引いたものが手取りとなります。

一方、実物不動産の表面利回りは、単純に年間家賃収入を購入物件価格で割ったものです。利回りを低下させる運営経費は含まれていません。

その必要経費とは何でしょうか。

まずローンを借りている場合はその返済額や金利が掛かります。ローンが3%だとすれば、表面利回りが8%でも、実質利回りでは5%に低下します。

また実物不動産では、管理実務を不動産会社や物件管理会社に委託する事が多く、例えば家賃回収や振込みも、家賃の3%前後の手数料が掛かります。

管理維持に対する修繕積立金や管理費もオーナー負担といろいろ保有経費が掛かります。

また、実物不動産オーナーは、募集から運営管理やリフォームまでの意思決定が求められます。様々なリスクを取ることになります。

REIT価格暴落の今は、最終投資利回りでJ-REITに最終負ける可能性も出てきているのです。つまりREIT投資のチャンスともいえます。

逆に、J-REITは、運用自体も投資法人のプロが運営し、投資家はほったらかし状態です。実物不動産のようにボロ物件を買って修繕して収益性や利回りをあげるなどの創意工夫が出来ません。

実際の運用イメージでいろいろな不動産投資を比較すると

実物不動産に掛かる経費と利回りについて先程説明しました。管理業務の多くは、管理会社等に任せる方が多いでしょう。では、実物不動産のキャッシュフローを実質利回りで見てみましょう。

・物件価格:2,000万円 ワンルーム30㎡

・賃料収入:9万円×12=年間108万円

・借入金:1,500万円、金利2%、25年元利均等返済

・各種経費:36万円(固定資産税、管理費や修繕積立費等)

・減価償却費:33万円(建物部分1,500万円)

・個人で事業(白色申告)

・所得税・住民税率:30%

キャッシャフロー=年間賃料108万-経費36万-返済金利37万=35万円 手元に残るお金は、35万円ほどになります。

実際には減価償却費33万円も経費になり、ほとんど納税は発生しません。初年度は登記などの手数料で赤字になると、所得税還付すら発生します。

その投資利回りですが、経費を引いた手数料は35万円÷500万円(初期支出)=7.0% 利回りです。実物不動産は、空室・募集経費やリフォーム費などにおいて個別要素が強くなる面があり変化します。

一方J-REITの場合は、分配金利回りが6%の銘柄に投資したとします。初期投資は同様500万円とすると、分配金は年間30万円です。

ここから20.315%の所得税・住民税・復興特別税が掛かりますが、他の経費はほとんど掛かりません。

・購入価格:これが不動産の物件価格に該当

・賃料収入:不動産投資法人とテナント契約による

・借入金:基本的に現金購入

・各種経費:株式売買手数料数百円程度と分配金に20.315%課税

ただしNISAでは課税なし

・減価償却費:基本的に価格に反映されている

税引き前収益(インカムゲイン)は、実物不動産35万円、J-REIT30万円と比較してもほぼ同等となります。

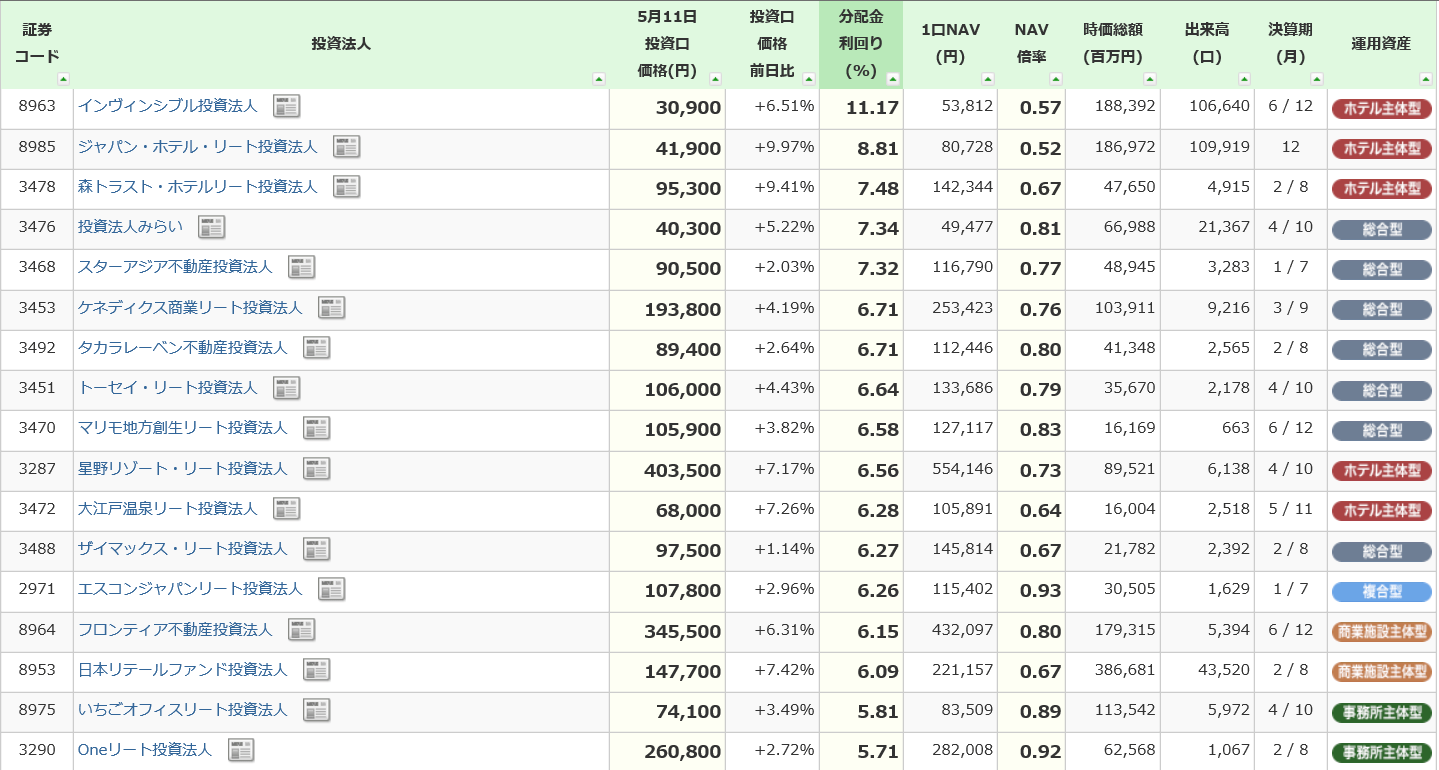

J-REETの利回りが高い今、銘柄によっては現物大家さん以上のパフォーマンスも期待できるかもしれません。価格が下落して利回りアップしたJ-REITです。現在を見てみましょう。

どうですか? 11%利回りもあります。こんな市場状況ですからホテルの分配は一旦下落するでしょうから、利回りはあてにできません。長期視点で考えましょう。

それでは、現物不動産とREIT、優劣はいろいろあります。いくつかを比較してみましょう。

インカム自分年金ポジションの好機なのか

売却の差について

実物不動産はその時代の地価、賃料によるが、減価償却しており、買値以下になる事や時間が掛かる。

REITは市場相場に価格は左右されるが、利回りで価格はある程度維持。売却自体は一瞬で完了する。

相続対策:

実物不動産は評価額を下げることが可能であり、相続対策に活用される。

REITは、相続開始日の終値、または過去3ヶ月の一番低い価格が相続価格となるがメリットは少ない。

J-REITと実物不動産の違い、比較いいかがでしたか。J-REITへの投資は、自己資金を調整しながら株式と同等の流動性が高く、利回りが期待できる商品です。

実物不動産には現物を持てるという事とローンを活用した大きなレバレッジで資産形成スピードメリットがあるものの、現物リスクもあります。

思わぬコロナ下落で大家さんインカム獲得のチャンスです。今、REITは、日銀が買い支えていますが、買い増しを緩めた時の下落が買いの機会かもしれません。

双方の利点を活かして、組み合わせて投資をしてみるのがいいのかもしれません。年金の積み増しには時間が掛かります。

現在の市場動向でしたら、まずはJ-REITの高い格付けで大手運営のものを将来投資として持ってみてもいいかもしれません。

実は不動産はインフレに強い投資

今後、怖いのは「コロナインフレ」です。食品などの出荷が出来ない、輸入が制限を受けると値上がりになる可能性もあります。

外食も入場制限したり、席の間隔を空けると利益確保のためにもメニュー値上げも有り得ます。お金もジャブジャブ発行しており、円の価値が下がり、商品値上げも有りうる話です。

新しい生活スタイルが始まる今、インフレ対策も考えてみましょう。不動産はインフレに強い商品と言われています。

ローンを組んでいる中、お金の価値が下がると実質的に借金が減ることになります。インフレ時はモノの値段が上がり不動産は値上がりします。賃料もインフレ時には値上がり傾向です。

☞ポイント

大家さんインカムゲインのポジションづくりのチャンスが来ています。

ゆっくり生涯のインカムポジション構築に不動産賃料を活用してみましょう。

不動産はインフレに強い商品です。性格の違う運用は、分散投資にもなります。

不動産投資のインカムゲインは、資産形成と言うよりは、自分年金の色合いが近いものと言えますが、10年に数回の市場の暴落タイミングを契機に運用開始してみるのも選択肢の一つかもしれません。

当ブログは、特定の商材の推奨をするものではありません。投資は自己判断でお願いします。

★このFPブログ講座を書いてる人★

独立系非販売の数少ないファイナンシャルプランナーとして活動中

40代でも間に合う5,000万円資産形成を提唱しておりメディア記事も多数寄稿

経験ノウハウによる老後資金や資産形成へ向けた家計改善、iDeCoやNISA運用による資産形成、バランスの取れた米国国債債券投資を組み合わせてのアセットプラン作成、ライフプランからのアドバイスやリタイアメント向け相談やコンサルタントを行っている。

東京浅草の下町FPとして、ブログ講座やメルマガが好評で読者・会員も多数。

この講座をベースとして注目のFP監修本『最新版 お金の教科書』も発刊され、資産形成ノウハウを公開している。

保険や金融商品を販売しない顧客中心のコンサルで、様々なサービスを提供中。

まずはFPに聞いてみたいという方はここから (クリックで画面移動します)

より具体的な相談に特化して聞いてみたい方 特におすすめ

個別に顔を見て資料なども含めたWEB面談をしたいという方に最適。(1h)

全国どこからでもリモート可能です。(最も指名が多く人気です(初回のみ最大1.5h))

オールインワンの基本パック(個別WEB面談+ライフプラン+提案書)FPコンサルの王道

FP事務所トータルサポートからご挨拶

数あるファイナンシャルプランナー事務所から当事務所への訪問ありがとうございます。トータルサポート代表の横谷です。

当事務所は、保険も金融商品も販売しない、コンサルタントのみで開業している数少ない『独立系非販売』のFP事務所です。当所の特徴は、国家資格のFP資格とともに実際の資産運用を行っている現役の投資家でもある点です。

人生の3大資金といわれる『教育資金』『住宅資金』『老後資金』などの資産形成やFIREと言われる早期リタイアの為の資産形成などの運用対策や貯蓄対策を中心にして活動しています。

- 資産形成に挑戦したい方

- 資産運用を始めたい、やられている方

- FIREやリタイアメントを考えている方

そんな方には最適なファイナンシャルプランナーです。

自身もFIREと言われる経済的自立とともに資産運用を行っており、現在いろいろな運用先から年間400万円を超える配当・分配金などのインカム収入を得ています、その経験やノウハウもコンサルティングで活用しています。

FP事務所ナビゲーション

詳しくは下の各メニューをクリックしていただき、いろいろご確認ください。

代表プロフィール

FP事務所トータルサポートの特徴

早期リタイアFIRE実現サポートの検証

資産形成・資産運用

お金の健康診断ライフプラン作成

ライフプランシュミレーター比較

FP相談のいろいろな事例

コンサル後の相談者様の声

FPコンサルの料金体系

お問い合わせについて

FP監修本『最新版 お金の教科書』

プライバシーポリシー/個人情報保護

お金の基本の学習が出来ます。

ご連絡、お待ちしています。

閲覧ありがとうございました。最後にFPランクキング投票に参加ください。

あなたへのおすすめ記事

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 ソーシャルレンディング マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】

独立系FP解説 不動産投資でマネー・ストリスフリーの実現【下町FPブログBlog】  独立系FP解説 J-REIT じぶん年金マネー・ストリスフリー実現【下町FPブログBlog】

独立系FP解説 J-REIT じぶん年金マネー・ストリスフリー実現【下町FPブログBlog】  独立系FP解説 初心者必見 ! 株式との付き合い方の心得【下町FPブログBlog】

独立系FP解説 初心者必見 ! 株式との付き合い方の心得【下町FPブログBlog】  独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】

独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】  独立系FP解説 人生の3大資金とは、一体いくらでどうすべきなのか【下町FPブログ】

独立系FP解説 人生の3大資金とは、一体いくらでどうすべきなのか【下町FPブログ】  独立系FP解説 不動産投資のさまざまな経費と収益構造を理解しよう【下町FPブログ】

独立系FP解説 不動産投資のさまざまな経費と収益構造を理解しよう【下町FPブログ】  独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】

独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】  独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】

独立系FP解説 はじめの一歩 マネー・ストレスフリーの実現【下町FPブログBlog】  独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】

独立系FP解説 40代の所得と貯蓄からの資産運用や資産形成【下町FPブログBlog】  独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】

独立系FP解説 知って損なし、外貨の為替交換手数料に注意【下町FPブログBlog】  独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム

独立系FP解説 このコロナ禍に証券会社口座開設ブームが到来していた【下町FPブログBlog】コラム関連記事

- 独立系FP解説 軟調J-REITのNAV倍率が1を割り込んでいる、これは買い時だといえるのか【下町FPブログBlog】

- 独立系FP解説 ネット一括査定の大きな勘違い 引越し・車・不動産【下町FPブログ】

- 独立系FP解説 驚き!! 住宅ローンの平均完済年齢が73歳って本当なの?【下町FPブログ】

- 独立系FP解説 コロナ禍、家賃モラトリアム支払い猶予という考え方もありでは【下町FPブログBlog】コラム

- 独立系FP解説 不動産投資のさまざまな経費と収益構造を理解しよう【下町FPブログ】

- 独立系FP解説 不動産投資で自分年金の美味しさと潜在的なリスク【下町FPブログ】

- 独立系FP解説 人生の3大資金とは、一体いくらでどうすべきなのか【下町FPブログ】

- 独立系FP解説 お問い合わせより REIT銘柄の選び方はこれだ【下町FPブログ】

- 独立系FP解説 初心者必見 ! 株式との付き合い方の心得【下町FPブログBlog】

- 独立系FP解説 J-REIT じぶん年金マネー・ストリスフリー実現【下町FPブログBlog】